đất, sở hữu nhà của tổ chức, hộ gia đình, hộ kinh doanh, cá nhân, cá nhân kinh doanh;

c) Cơ quan công an cung cấp, trao đổi thông tin liên quan đến đấu tranh phòng, chống tội phạm về thuế; cung cấp thông tin về xuất cảnh, nhập cảnh và thông tin về đăng ký, quản lý phương tiện giao thông;

d) Tổ chức, cá nhân chi trả thu nhập có trách nhiệm cung cấp

đạt yêu cầu theo quy định và được sản xuất trong một ca hoặc một đợt sản xuất hoặc một khoảng thời gian xác định, từ cùng một nguồn nguyên liệu giống nhau về chỉ tiêu kỹ thuật.

1.3.4. Lô hàng nhập khẩu là tập hợp một chủng loại hàng hóa được xác định về số lượng, có cùng tên gọi, công dụng, nhãn hiệu, kiểu loại, đặc tính kỹ thuật, của cùng một cơ sở

đai;

+ Được ưu tiên vay vốn tín dụng đầu tư của Nhà nước, thực hiện các hình thức huy động vốn hợp pháp theo quy định của pháp luật về doanh nghiệp, pháp luật về tín dụng và quy định khác của pháp luật có liên quan;

+ Được đưa vào danh mục dự án thu hút đầu tư.

- Đối với dự án đầu tư sản xuất sản phẩm công nghiệp hỗ trợ, dự án đầu tư thuộc đối

, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ, bao gồm cả các khoản thưởng, hỗ trợ đạt doanh số, khuyến mại, chiết khấu thương mại, chiết khấu thanh toán, chi hỗ trợ bằng tiền hoặc không bằng tiền; các khoản trợ giá, phụ thu, phụ trội, phí thu thêm được hưởng

bình ổn giá trước thời hạn hoặc gia hạn thời hạn áp dụng.

Có bao nhiêu biện pháp bình ổn giá?

Các biện pháp bình ổn giá được quy định tại khoản 1 Điều 19 Luật Giá 2023 như sau:

- Điều hòa cung cầu bao gồm: điều hòa sản xuất hàng hóa trong nước, hàng hóa xuất khẩu, nhập khẩu; điều hòa hàng hóa giữa các vùng, các địa phương trong nước thông qua việc

sống được quy định theo các tiêu chí sau:

a) Nguyên liệu, nhiên liệu, vật liệu và dịch vụ chính cho sản xuất và lưu thông;

b) Hàng hóa, dịch vụ đáp ứng nhu cầu cơ bản của con người.

2. Danh mục hàng hóa, dịch vụ thực hiện bình ổn giá bao gồm:

a) Xăng, dầu thành phẩm;

b) Điện;

c) Khí dầu mỏ hóa lỏng;

d) Phân đạm; phân NPK;

đ) Thuốc bảo vệ thực

?

Các khoản thu ngân sách trung ương hưởng 100% là những khoản nào?

Tại khoản 1 Điều 35 Luật Ngân sách nhà nước 2015 (có cụm từ bị thay thế bởi khoản 3 Điều 217 Luật Doanh nghiệp 2020) quy định các khoản thu ngân sách trung ương hưởng 100% bao gồm:

- Thuế giá trị gia tăng thu từ hàng hóa nhập khẩu;

- Thuế xuất khẩu, thuế nhập khẩu;

- Thuế tiêu thụ

nhân kinh doanh như sau:

- Nguyên tắc tính thuế: Theo quy định tại Thông tư 40/2021/TT-BTC ngày 01/6/2021 của Bộ Tài chính: Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch trên 100 triệu đồng trở lên thì thuộc trường hợp phải nộp thuế giá trị gia tăng (GTGT) và phải nộp thuế TNCN theo quy định

với hàng hóa xuất khẩu của Việt Nam.

11. Phối hợp với Vụ Tổ chức cán bộ thực hiện nhiệm vụ quản lý nhà nước đối với các hội/hiệp hội ngành nghề hoạt động trong lĩnh vực được phân công phụ trách theo quy định của pháp luật.

12. Tổ chức, xây dựng cơ sở dữ liệu, quản lý và cung cấp thông tin cho các cơ quan nhà nước, các tổ chức cá nhân có yêu cầu

địa của sản phẩm. Phấn đấu tốc độ tăng năng suất lao động công nghiệp đạt bình quân 7,5%/năm, chỉ số sản xuất công nghiệp (IIP) tăng bình quân 8,5 - 9%/năm.

Tập trung phát triển hoàn chỉnh hệ thống sản xuất công nghiệp trong nước thông qua việc nâng cấp và phát triển chuỗi cung ứng, chuỗi giá trị của các ngành công nghiệp.

Chú trọng nội địa hoá

Bên công ty chị bán hàng sang thị trường Bangladesh trị giá lô hàng là 50.000 USD ( mở tờ khai bình thường), nhưng khách hàng yêu cầu bên mình phải làm như sau:

Khách hàng yêu cầu xuất 2 bộ chứng từ: 1 bộ chứng từ giao cho khách hàng chỉ có giá trị 20.000 USD; 1 bộ chứng từ công ty lưu tại công ty có giá trị là 50.000 USD. Khách hàng thanh toán từ

Tổng cục trưởng Tổng cục Hải quan ban hành kèm theo Quyết định 2558/QĐ-TCHQ năm 2016 như sau:

CHỨC NĂNG, NHIỆM VỤ, QUYỀN HẠN

...

II. Phòng Tham mưu xử lý

...

Phòng Tham mưu xử lý có các nhiệm vụ, quyền hạn cụ thể sau:

1. Chủ trì xây dựng, đề xuất sửa đổi, bổ sung văn bản quy phạm pháp luật, các văn bản hướng dẫn, kiểm tra nghiệp vụ. Xây dựng

) Không thực hiện đúng quy định về đăng ký thường trú, đăng ký tạm trú, xóa đăng ký thường trú, xóa đăng ký tạm trú, tách hộ hoặc điều chỉnh thông tin về cư trú trong Cơ sở dữ liệu về cư trú;

b) Không thực hiện đúng quy định về thông báo lưu trú, khai báo tạm vắng;

c) Không xuất trình sổ hộ khẩu, sổ tạm trú, xác nhận thông tin về cư trú, giấy tờ khác

động làm thêm không quá 300 giờ trong 01 năm trong một số ngành, nghề, công việc hoặc trường hợp sau đây:

a) Sản xuất, gia công xuất khẩu sản phẩm hàng dệt, may, da, giày, điện, điện tử, chế biến nông, lâm, diêm nghiệp, thủy sản;

b) Sản xuất, cung cấp điện, viễn thông, lọc dầu; cấp, thoát nước;

c) Trường hợp giải quyết công việc đòi hỏi lao động có

tiến hành công việc bức xạ phải có giấy phép, trừ các trường hợp quy định tại khoản 2 Điều này.

2. Tổ chức, cá nhân được tiến hành các công việc bức xạ dưới đây không phải xin cấp giấy phép:

a) Sản xuất, chế biến, nhập khẩu, xuất khẩu, đóng gói, vận chuyển, lưu giữ, sử dụng chất phóng xạ có hoạt độ từ mức miễn trừ cấp phép trở xuống;

b) Sử dụng

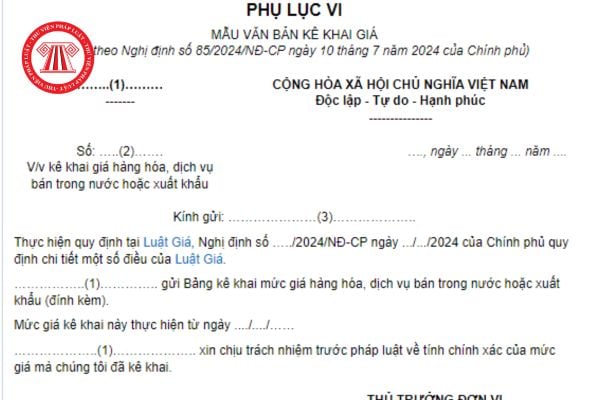

, dịch vụ xuất khẩu, thực hiện kê khai mức giá ghi trên hóa đơn theo đồng Việt Nam, đồng ngoại tệ (nếu có) tại bảng kê khai, ghi chú thêm thông tin thị trường nước xuất khẩu, tỷ giá, ngày áp dụng tỷ giá và ngân hàng giao dịch.

- Trường hợp tại kỳ kê khai, tổ chức kinh doanh hàng hóa, dịch vụ định giá hoặc điều chỉnh nhiều mức giá khác nhau cho nhiều

Nam và thông lệ quốc tế, bảo đảm minh bạch, hài hòa lợi ích của Nhà nước với lợi ích của người dân, doanh nghiệp, đồng thời khuyến khích hoạt động sản xuất trong nước, xuất khẩu hàng hóa, dịch vụ và thúc đẩy 03 động lực chủ yếu góp phần tăng trưởng kinh tế: tiêu dùng, đầu tư và xuất khẩu.

- Bổ sung, rà soát đầy đủ, kỹ lưỡng các văn bản quy phạm pháp

/2017/NĐ-CP, được sửa đổi bởi khoản 3 Điều 1 Nghị định 111/2021/NĐ-CP như sau:

Ngôn ngữ trình bày nhãn hàng hóa

1. Những nội dung bắt buộc phải thể hiện trên nhãn hàng hóa lưu thông tại thị trường Việt Nam phải ghi bằng tiếng Việt, trừ hàng hóa xuất khẩu không tiêu thụ trong nước và trừ trường hợp quy định tại khoản 4 Điều này.

2. Hàng hóa được sản

:

1. Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế GTGT được khấu trừ toàn bộ, kể cả thuế GTGT đầu vào không được bồi thường của hàng hóa chịu thuế GTGT bị tổn thất.

Các trường hợp tổn thất không được bồi thường được khấu trừ thuế GTGT đầu vào gồm: thiên tai, hoả hoạn, các trường hợp tổn thất không

dung thể hiện bằng tiếng Việt, trừ những trường hợp sau:

+ Nhãn hiệu hàng hoá, khẩu hiệu, thương hiệu, tên riêng bằng tiếng nước ngoài hoặc các từ ngữ đã được quốc tế hoá không thể thay thế bằng tiếng Việt;

+ Sách, báo, trang thông tin điện tử và các ấn phẩm được phép xuất bản bằng tiếng dân tộc thiểu số Việt Nam, tiếng nước ngoài; chương trình phát

Quy định bảo mật thông tin người nộp thuế? Trường hợp nào được phép công khai thông tin người nộp thuế?

16:58 | 14/09/2022

Quy định bảo mật thông tin người nộp thuế? Trường hợp nào được phép công khai thông tin người nộp thuế?

16:58 | 14/09/2022

.png)