nghiệp Việt Nam phù hợp với đặc điểm hoạt động, yêu cầu quản lý của mình và phải thông báo cho cơ quan thuế theo quy định.

Trường hợp nhà thầu lựa chọn áp dụng đầy đủ Chế độ kế toán doanh nghiệp Việt Nam thì phải thực hiện nhất quán cho cả niên độ kế toán.

Đồng thời, căn cứ Điều 10 Thông tư 200/2014/TT-BTC quy định chế độ kế toán áp dụng đối với nhà

Tài khoản 419 Cổ phiếu quỹ phản ánh nội dung gì?

Theo quy định tại điểm a khoản 1 Điều 73 Thông tư 200/2014/TT-BTC về Tài khoản 419 – Cổ phiếu quỹ:

Theo đó, Tài khoản 419 – Cổ phiếu quỹ dùng để phản ánh giá trị hiện có và tình hình biến động tăng giảm của số cổ phiếu do các công ty cổ phần mua lại trong số cổ phiếu do công ty đó đã phát hành

chính sách kế toán.

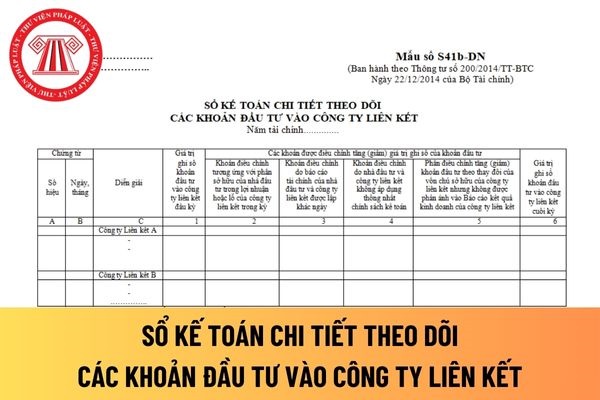

Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn theo Mẫu số S41b-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên kết áp dụng đối với công ty trách nhiệm hữu hạn.

Sổ

Hướng dẫn hạch toán khi mua Bất động sản đầu tư theo Thông tư 200? Bất động sản đầu tư có phải trích khấu hao hay không? Xác định nguyên giá của bất động sản đầu tư thế nào theo quy định pháp luật hiện hành?

Hướng dẫn phương pháp kế toán hàng tồn kho theo Thông tư 200? Một doanh nghiệp được áp dụng bao nhiêu phương pháp kế toán hàng tồn kho? Kế toán hàng tồn kho phải đồng thời kế toán nội dung gì theo quy định?

Vốn góp vào công ty liên doanh, liên kết được phản ánh thông qua tài khoản nào?

Vốn góp vào công ty liên doanh, liên kết được quy định tại khoản 1 Điều 42 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 222 - Đầu tư vào công ty liên doanh, liên kết

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh toàn bộ vốn góp vào công ty liên doanh và

Chi phí thuế thu nhập doanh nghiệp hoãn lại là gì?

Chi phí thuế thu nhập doanh nghiệp hoãn lại được quy định tại khoản 1 Điều 95 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 821 – Chi phí thuế thu nhập doanh nghiệp

1. Nguyên tắc kế toán

a) Nguyên tắc chung

- Tài khoản này dùng để phản ánh chi phí thuế thu nhập doanh nghiệp của doanh nghiệp

Tài khoản 214 là tài khoản gì?

Tài khoản 214 được quy định tại Điều 38 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 214 - Hao mòn tài sản cố định

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình tăng, giảm giá trị hao mòn và giá trị hao mòn luỹ kế của các loại TSCĐ và bất động sản đầu tư (BĐSĐT) trong quá trình sử dụng do

Tài khoản 357 là gì?

Theo Điều 65 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 357 - Quỹ bình ổn giá

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình biến động và giá trị Quỹ bình ổn giá tại thời điểm báo cáo của doanh nghiệp được phép trích lập Quỹ bình ổn giá tính vào chi phí sản xuất kinh doanh theo quy định của

?

Dẫn chiếu đến khoản 1 Điều 15 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 121 - Chứng khoán kinh doanh

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình mua, bán và thanh toán các loại chứng khoán theo quy định của pháp luật nắm giữ vì mục đích kinh doanh (kể cả chứng khoán có thời gian đáo hạn trên 12 tháng mua vào, bán

Tài sản cố định thuê tài chính là gì? Hợp đồng thuê tài sản được coi là hợp đồng thuê tài chính nếu thoả mãn điều kiện gì?

Tài khoản 212 - Tài sản cố định thuê tài chính được quy định tại khoản 1 Điều 36 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 212 - Tài sản cố định thuê tài chính

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh giá

Tài khoản 152 là gì?

Tài khoản 152 được quy định tại Điều 25 Thông tư 200/2014/TT-BTC, cụ thể:

Tài khoản 152 dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm của các loại nguyên liệu, vật liệu trong kho của doanh nghiệp. Nguyên liệu, vật liệu của doanh nghiệp là những đối tượng lao động mua ngoài hoặc tự chế biến dùng cho mục

Tài khoản 343 – Trái phiếu phát hành chỉ áp dụng ở doanh nghiệp nào?

Căn cứ tại điểm 1.1 khoản 1 Điều 59 Thông tư 200/2014/TT-BTC về tài khoản 343 – Trái phiếu phát hành:

Theo đó, tài khoản 343 chỉ áp dụng ở doanh nghiệp có vay vốn bằng phương thức phát hành trái phiếu.

Tài khoản 343 – Trái phiếu phát hành dùng để phản ánh tình hình phát

Bất động sản đầu tư của doanh nghiệp bao gồm những gì? Điều kiện để bất động sản đầu tư được ghi nhận là tài sản?

Bất động sản đầu tư được quy định tại khoản 1 Điều 39 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 217 - Bất động sản đầu tư

1. Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm bất

Hàng tồn kho của doanh nghiệp gồm những gì?

Theo quy định tại khoản 2 Điều 23 Thông tư 200/2014/TT-BTC thì hàng tồn kho của doanh nghiệp là những tài sản được mua vào để sản xuất hoặc để bán trong kỳ sản xuất, kinh doanh bình thường, bao gồm:

- Hàng mua đang đi trên đường;

- Nguyên liệu, vật liệu; Công cụ, dụng cụ;

- Sản phẩm dở dang

Tài khoản 229 - Dự phòng tổn thất tài sản phải ánh những nội dung nào?

Căn cứ tại điểm 1.1 khoản 1 Điều 45 Thông tư 200/2014/TT-BTC tài khoản 229 - Dự phòng tổn thất tài sản:

Tài khoản 229 - Dự phòng tổn thất tài sản dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản dự phòng tổn thất tài sản, gồm:

- Dự phòng giảm giá

Tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang dùng để phản ánh tổng hợp chi phí nào?

Tài khoản 154 được quy định tại khoản 1 Điều 27 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tổng hợp chi phí sản xuất, kinh doanh phục vụ cho việc tính

Dự phòng giảm giá chứng khoán kinh doanh là gì?

Dự phòng giảm giá chứng khoán kinh doanh được giải thích tại Điều 45 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 229 - Dự phòng tổn thất tài sản

1. Nguyên tắc kế toán

1. Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản dự phòng tổn

Tài khoản kế toán là tài khoản 155 phản ánh thông tin gì? Không được tính vào giá gốc thành phẩm các chi phí nào?

Tài khoản 155 phản ánh thông tin được quy định tại Điều 28 Thông tư 200/2014/TT-BTC:

Tài khoản 155 - Thành phẩm

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động của các loại thành phẩm

Tài khoản 641 phản ánh nội dung gì?

Tài khoản 641 được quy định tại Điều 91 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 641 - Chi phí bán hàng

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các chi phí thực tế phát sinh trong quá trình bán sản phẩm, hàng hoá, cung cấp dịch vụ, bao gồm các chi phí chào hàng, giới thiệu sản phẩm

Nhà thầu nước ngoài là ai? Nhà thầu nước ngoài thực hiện chế độ kế toán tại Việt Nam như thế nào?

16:44 | 17/04/2024

Nhà thầu nước ngoài là ai? Nhà thầu nước ngoài thực hiện chế độ kế toán tại Việt Nam như thế nào?

16:44 | 17/04/2024

.jpg)