2022 quy định trình tự thực hiện theo dõi, đôn đốc nợ quá hạn chưa quá 90 ngày được thực hiện như sau:

- Bước 1: Lập Thông báo tiền thuế, tiền chậm nộp, tiền phạt còn thiếu:

Sau 30 ngày kể từ ngày hết thời hạn nộp thuế theo quy định, người nộp thuế tổ chức bảo lãnh chưa nộp tiền thuế, tiền chậm nộp, tiền phạt vào NSNN hoặc đã nộp nhưng số tiền tiền

có thẩm quyền xét duyệt thì không phân loại vào tiêu chí này.

- Tiền thuế nợ đang khiếu nại:

Là số tiền thuế mà người nộp thuế phải nộp NSNN theo quy định những người nộp thuế đã có văn bản gửi cơ quan nhà nước có thẩm quyền về số tiền thuế phải nộp và cơ quan nhà nước có thẩm quyền đang trong giai đoạn giải quyết khiếu nại.

kết thúc khi:

a) Người nộp thuế chấp hành xong nghĩa vụ nộp NSNN theo quy định tại điểm b khoản 1 Điều 38 Luật Xuất cảnh, nhập cảnh của công dân Việt Nam (không ban hành Quyết định gia hạn tạm hoãn xuất cảnh).

b) Người nộp thuế có số tiền thuế nợ bị cưỡng chế được cơ quan hải quan ban hành quyết định nộp dần tiền thuế nợ hoặc quyết định gia hạn nộp

Hồ sơ hoàn thuế GTGT theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật gồm những gì?

Căn cứ tại tiểu mục 22 Mục I Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022, hồ sơ hoàn thuế GTGT theo quyết định của cơ quan có thẩm quyền theo quy định của pháp luật gồm:

- Giấy đề nghị hoàn trả khoản thu NSNN theo

, (bao gồm các nguồn thu, và các khoản chi)

- Quy chế công khai tài chính đối với các quỹ có từ các nguồn thu (từ NSNN, thu từ nguồn khác...)

Căn cứ trên quy định tất cả các đơn vị phải thực hiện đúng quy chế công khai tài chính do Thủ tướng Chính phủ quy định, bao gồm:

- Công khai thu, chi tài chính phải bảo đảm thực hiện quyền làm chủ của cán bộ

hội theo quy định.

Dự kiến khi việc giảm thuế GTGT được thông qua, số giảm thu NSNN khoảng 5,8 nghìn tỷ/tháng, nếu áp dụng trong 06 tháng cuối năm thì tương đương khoảng 35 nghìn tỷ đồng.

Mặt khác, việc giảm thuế GTGT cũng sẽ góp phần giảm giá thành hàng hóa, dịch vụ, từ đó thúc đẩy sản xuất kinh doanh và tạo thêm việc làm cho người lao động, giúp

cấp chức năng cho phép người nộp thuế tra cứu nghĩa vụ thuế, hỗ trợ sắp xếp thứ tự thanh toán theo quy định của Luật Quản lý thuế, lập Giấy nộp tiền vào Ngân sách Nhà nước (NSNN) theo mã ID, tra soát, điều chỉnh thông tin thu nộp ngân sách nhà nước theo mã ID.

Nhằm triển khai quy định tại Thông tư 19/2021/TT-BTC, Tổng cục Thuế hướng dẫn về việc thu

số; quảng cáo số.

Đề xuất này cũng đồng thời sẽ làm tăng nguồn thu NSNN.

Mức thuế suất cụ thể cần được nghiên cứu đánh giá kỹ lưỡng, đảm bảo phát huy được vai trò của chính sách thuế TNCN trong hệ thống thuế.

Ngoài ra, tại Nghị quyết số 406/NQ-UBTVQH15 năm 2021 về ban hành một số giải pháp nhằm hỗ trợ doanh nghiệp, người dân chịu tác động của

suất lũy tiến đối với thu nhập từ trúng thưởng sẽ góp phần điều tiết hợp lý thuế thu nhập cá nhân đối với thu nhập từ trúng thưởng, qua đó hỗ trợ cho quá trình tái cơ cấu lại NSNN theo các mục tiêu và định hướng đã đề ra.

Tuy nhiên, có thể có sự phản ứng của những người trúng thưởng ở mức cao nhưng khả năng này cũng ít xảy ra.

Theo đó, có thể trong

do cơ quan quản lý dự án cử, làm việc theo nhiệm kỳ của Hội đồng. Thư ký Hội đồng có thể là thành viên Hội đồng.

Phiếu thẩm định kịch bản phim được sử dụng trong trường hợp nào? Hội đồng thẩm định kịch bản phim sử dụng NSNN được thành lập như thế nào?

Phiếu thẩm định kịch bản phim sử dụng ngân sách nhà nước được sử dụng trong trường hợp nào

hết hiệu lực của QĐCC mà số tiền thuế nợ bị cưỡng chế chưa được nộp đủ vào NSNN.

NNT đang bị cơ quan thuế áp dụng một trong các biện pháp cưỡng chế sau đây: Ngừng sử dụng hóa đơn; Kê biên tài sản, bán đấu giá tài sản kê biên; Hoặc NNT đang trong thời gian bị cơ quan thuế có văn bản đề nghị cơ quan đăng ký kinh doanh thu hồi giấy chứng nhận đăng ký

bằng biện pháp trích tiền từ tài khoản, yêu cầu phong tỏa tài khoản được thực hiện như sau:

Đối với việc ban hành quyết định cưỡng chế

- Căn cứ vào danh sách NNT phải cưỡng chế (mẫu số 01-2/DS-TK), công chức thực hiện:

Dự thảo quyết định cưỡng chế (mẫu số 01/CC tại Phụ lục III ban hành kèm theo Nghị định 126/2020/NĐ-CP và Lệnh thu NSNN), kèm theo

hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

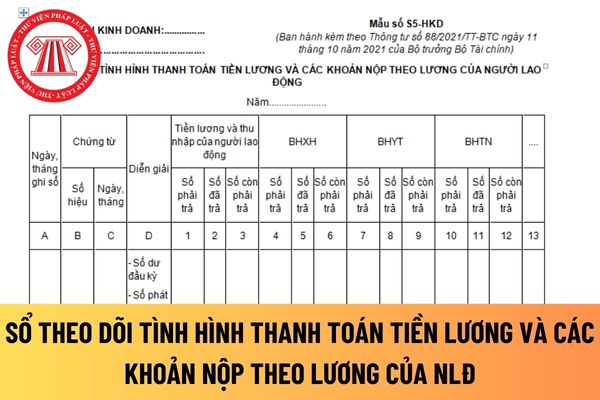

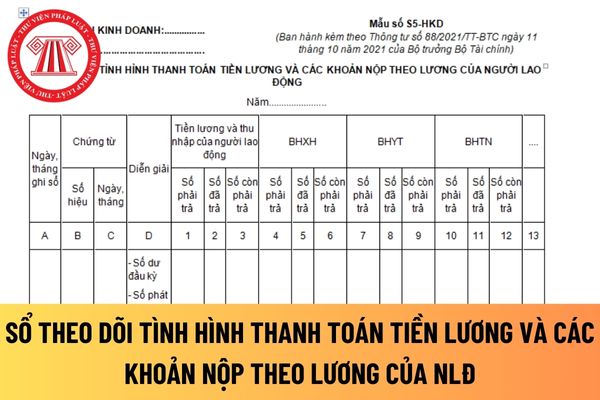

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

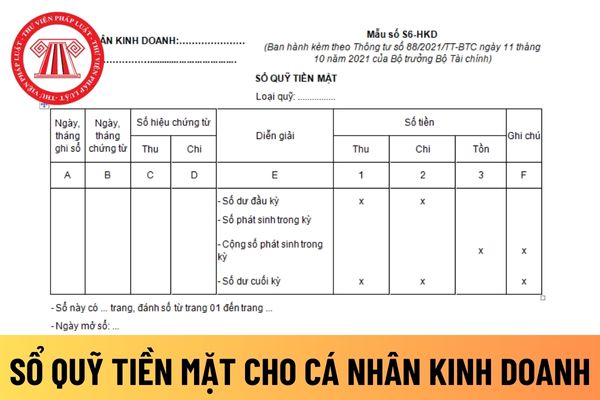

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

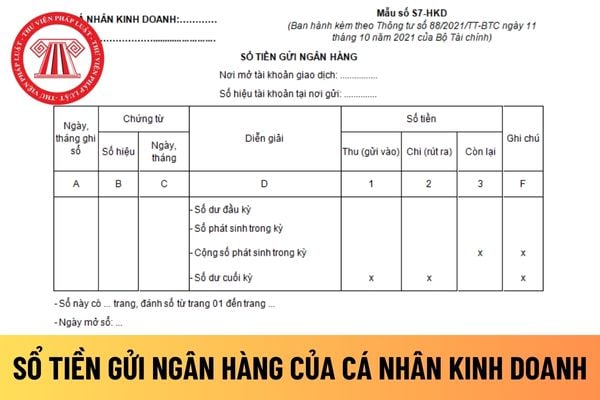

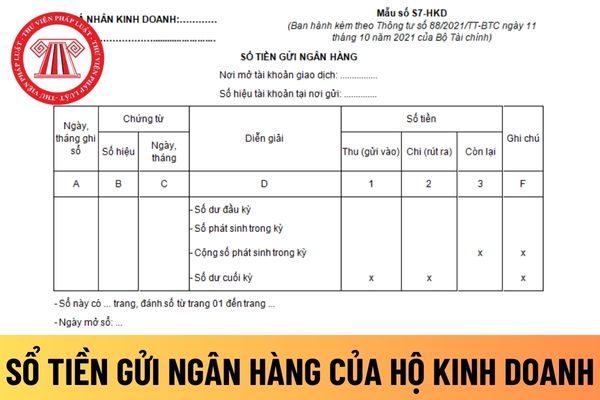

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục

mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

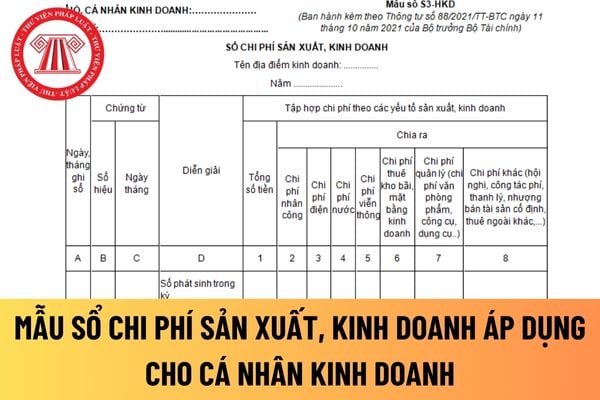

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán được hướng dẫn tại Phụ lục 2 “Biểu mẫu và

sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ

, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu

kỳ kế toán tháng xác định trong năm để không cho phép người sử dụng có thể cập nhật dữ liệu vào hệ thống.

Kế toán NSNN và hoạt động nghiệp vụ KBNN phải thực hiện đóng kỳ kế toán vào thời điểm cuối tháng và tại thời điểm kết thúc kỳ kế toán năm trước khi lập báo cáo tài chính. Trường hợp phải lập báo cáo nhanh trong hệ thống thì phải thực hiện theo

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp

4

Phiếu xuất kho

Mẫu số 04-VT

5

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động

Mẫu số 05-LĐTL

II

Các chứng từ quy định theo pháp luật khác

1

Hóa đơn

2

Giấy nộp tiền vào NSNN

3

Giấy báo Nợ, Giấy báo Có của ngân hàng

4

Ủy nhiệm chi

Mục đích sử

Trình tự thực hiện theo dõi, đôn đốc nợ quá hạn chưa quá 90 ngày được Tổng cục Hải quan hướng dẫn thực hiện như thế nào?

07:56 | 04/11/2022

Trình tự thực hiện theo dõi, đôn đốc nợ quá hạn chưa quá 90 ngày được Tổng cục Hải quan hướng dẫn thực hiện như thế nào?

07:56 | 04/11/2022