việc thu phí chiết khấu đối với ĐVCNT. Việc chia sẻ phí giữa TCPHT, TCTTT, tổ chức chuyển mạch thẻ, tổ chức bù trừ điện tử giao dịch thẻ, TCTQT do các bên thỏa thuận phù hợp với quy định của pháp luật.

Xử lý rủi ro, tổn thất tài sản trong kinh doanh thẻ ngân hàng như thế nào?

Căn cứ tại Điều 6 Thông tư 19/2016/TT-NHNN quy định xử lý rủi ro, tổn thất

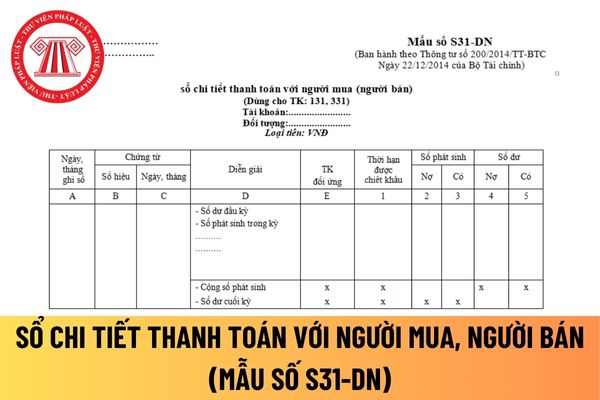

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

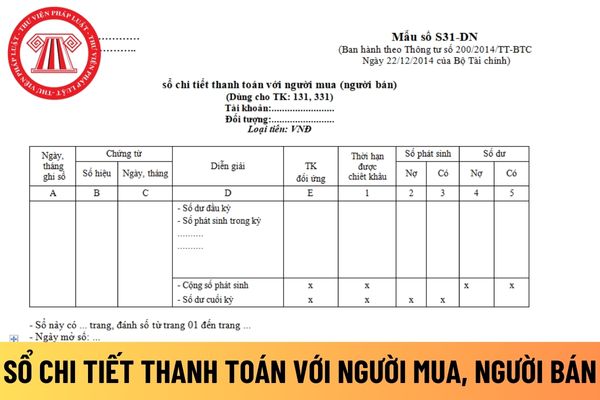

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

4 Điều 4 Luật Các tổ chức tín dụng 2024 thì cấp tín dụng là việc thỏa thuận để tổ chức, cá nhân sử dụng một khoản tiền hoặc cam kết cho phép sử dụng một khoản tiền theo nguyên tắc có hoàn trả bằng nghiệp vụ cho vay, chiết khấu, cho thuê tài chính, bao thanh toán, bảo lãnh ngân hàng, thư tín dụng và các nghiệp vụ cấp tín dụng khác.

Đồng thời, theo

.

2. Việc chuyển nhượng hoặc nhận góp vốn đầu tư quy định tại khoản 1 Điều này phải thực hiện theo giá thị trường, giá được định theo phương pháp tài sản, phương pháp dòng tiền chiết khấu hoặc phương pháp khác.

3. Trong thời hạn 15 ngày kể từ ngày công ty chỉ còn lại một cổ đông hoặc hoàn thành việc chuyển nhượng cổ phần theo quy định tại điểm a và

Điều kiện về kỹ thuật hệ thống xổ số tự chọn số điện toán được quy định như thế nào?

Căn cứ tại Điều 32 Thông tư 36/2019/TT-BTC quy định điều kiện về kỹ thuật hệ thống xổ số tự chọn số điện toán được quy định như sau:

- Điều kiện phần cứng (máy chủ, thiết bị đầu cuối):

+ Có nguồn gốc, xuất xứ rõ ràng, được nhập khẩu hợp pháp vào Việt Nam

) Chủ thể tổ chức phát hành quyết định cụ thể về hình thức trái phiếu Chính phủ đối với mỗi đợt phát hành.

5. Lãi suất trái phiếu Chính phủ

a) Trái phiếu được phát hành theo lãi suất cố định, lãi suất thả nổi hoặc lãi suất chiết khấu theo thông báo của Kho bạc Nhà nước.

b) Lãi suất phát hành trái phiếu Chính phủ do Kho bạc Nhà nước quyết định trong

đóng nếu thuộc 01 trong các trường hợp sau:

+ Dừng tham gia bảo hiểm xã hội tự nguyện và chuyển sang tham gia bảo hiểm xã hội bắt buộc;

+ Hưởng bảo hiểm xã hội một lần;

+ Bị chết hoặc Tòa án tuyên bố là đã chết.

Đóng 01 lần cho nhiều năm về sau

Mức đóng = Tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm

thẻ công chứng viên để hành nghề công chứng;

...

n) Công chứng mà không có người làm chứng trong trường hợp người yêu cầu công chứng không đọc được hoặc không nghe được hoặc không ký, điểm chỉ được hoặc trong những trường hợp khác do pháp luật quy định;

o) Trả tiền hoa hồng, chiết khấu cho người yêu cầu công chứng hoặc cho người môi giới;

p) Công

sự thỏa thuận.

- Công chứng các hợp đồng, giao dịch có liên quan về mặt lợi ích giữa công chứng viên và người yêu cầu công chứng.

- Thông đồng, tạo điều kiện cho người yêu cầu công chứng xâm phạm quyền và lợi ích hợp pháp của tổ chức, cá nhân khác.

- Trả tiền hoa hồng, chiết khấu cho người yêu cầu công chứng hoặc người môi giới.

- Câu kết với

được hiển thị theo định dạng ngày, tháng, năm (ví dụ: ngày 30 tháng 4 năm 2019) và phù hợp với hướng dẫn tại Điều 4 Thông tư này.

+ Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế theo quy định tại Khoản 5 Điều 3 Nghị định số 119/2018/NĐ-CP.

+ Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có) theo

, phụ gia thực phẩm, chất hỗ trợ chế biến thực phẩm, dụng cụ chứa đựng thực phẩm, vật liệu bao gói tiếp xúc trực tiếp với thực phẩm (sau đây gọi chung là sản phẩm) trừ các sản phẩm quy định tại khoản 2 Điều này và Điều 6 Nghị định này.

2. Sản phẩm, nguyên liệu sản xuất, nhập khẩu chỉ dùng để sản xuất, gia công hàng xuất khẩu hoặc phục vụ cho việc sản

thực phẩm, chất hỗ trợ chế biến thực phẩm, dụng cụ chứa đựng thực phẩm, vật liệu bao gói tiếp xúc trực tiếp với thực phẩm (sau đây gọi chung là sản phẩm) trừ các sản phẩm quy định tại khoản 2 Điều này và Điều 6 Nghị định này.

2. Sản phẩm, nguyên liệu sản xuất, nhập khẩu chỉ dùng để sản xuất, gia công hàng xuất khẩu hoặc phục vụ cho việc sản xuất nội

làm việc kể từ ngày nhận được hồ sơ địa chính do cơ quan tài nguyên và môi trường cung cấp, cơ quan thuế thực hiện xác định và thông báo tiền sử dụng đất cho tổ chức kinh tế.

b) Trường hợp áp dụng các phương pháp so sánh, chiết trừ, thu nhập, thặng dư để tính thu tiền sử dụng đất: trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ địa chính do

+ Quyết định đầu tư và quy trình đánh giá dự án đầu tư;

+ Phương pháp chiết khấu dòng tiền;

+ Các phương pháp khác.

- Định giá doanh nghiệp

+ Bản chất và mục tiêu của việc định giá doanh nghiệp;

+ Các phương pháp xác định giá trị doanh nghiệp.

- Quản lý Tài chính Công ty TNHH 1 thành viên do Nhà nước làm chủ sở hữu và đổi mới doanh nghiệp nhà nước

, dịch vụ được tạo ra bằng công nghệ được chuyển giao, trừ đi các khoản giảm trừ doanh thu gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại;

+ Trả theo phần trăm (%) lợi nhuận trước thuế.

Lợi nhuận trước thuế được xác định bằng doanh thu thuần trừ đi tổng chi phí hợp lý để sản xuất sản phẩm, dịch vụ có áp dụng công nghệ chuyển giao đã

;

+ Được sản xuất, trình bày hoặc dán nhãn nhằm mạo danh nhà sản xuất, nước sản xuất hoặc nước xuất xứ.

- Dược liệu giả:

+ Không đúng loài, bộ phận hoặc nguồn gốc được cơ sở kinh doanh cố ý ghi trên nhãn hoặc ghi trong tài liệu kèm theo;

+ Bị cố ý trộn lẫn hoặc thay thế bằng thành phần không phải là dược liệu ghi trên nhãn; dược liệu bị cố ý chiết

sản phẩm, dịch vụ được tạo ra bằng công nghệ được chuyển giao, trừ đi các khoản giảm trừ doanh thu gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại;

đ) Trả theo phần trăm (%) lợi nhuận trước thuế.

Lợi nhuận trước thuế được xác định bằng doanh thu thuần trừ đi tổng chi phí hợp lý để sản xuất sản phẩm, dịch vụ có áp dụng công nghệ

sản phẩm, dịch vụ được tạo ra bằng công nghệ được chuyển giao, trừ đi các khoản giảm trừ doanh thu gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại;

+ Trả theo phần trăm (%) lợi nhuận trước thuế.

Lợi nhuận trước thuế được xác định bằng doanh thu thuần trừ đi tổng chi phí hợp lý để sản xuất sản phẩm, dịch vụ có áp dụng công nghệ

Đồng tiền sử dụng trong giao dịch thẻ ngân hàng trên lãnh thổ Việt Nam gồm những loại đồng tiền nào?

16:29 | 25/02/2023

Đồng tiền sử dụng trong giao dịch thẻ ngân hàng trên lãnh thổ Việt Nam gồm những loại đồng tiền nào?

16:29 | 25/02/2023