giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu được tiền hay chưa thu được tiền.

Về thời điểm xác định thuế GTGT đối với hàng hóa được áp dụng thuế suất thuế GTGT 8% theo quy định tại Điều 8 Thông tư 219/2013/TT-BTC như sau:

Thời điểm xác định thuế giá trị gia tăng

1. Thời điểm xác định thuế giá trị gia tăng đối

Thuế suất thuế giá trị gia tăng đối hàng hóa xuất khẩu là bao nhiêu?

Theo quy định tại điểm a khoản 1 Điều 9 Thông tư 219/2013/TT-BTC về nội dung này như sau:

Thuế suất 0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa

, nộp thuế giá trị gia tăng khâu nhập khẩu các lô hàng thủ công mỹ nghệ bị trả về lại Việt Nam.

Lưu ý: Trường hợp Công ty anh đưa số hàng thủ công mỹ nghệ bị trả lại ra tiêu thụ tại thị trường nội địa thì vẫn phải thực hiện kê khai, nộp thuế giá trị gia tăng theo quy định.

Xuất khẩu hàng thủ công mỹ nghệ ra nước ngoài nhưng bị trả lại có phải nộp

với các Bộ, cơ quan liên quan khẩn trương, nghiêm túc thực hiện Nghị quyết 88/NQ-CP năm 2023 về Phiên họp Chính phủ thường kỳ tháng 5 năm 2023 trực tuyến với địa phương các nội dung sau:

- Hoàn thuế giá trị gia tăng cho người dân, doanh nghiệp theo quy định pháp luật;

- Xem xét, xử lý kiến nghị về kéo dài các chính sách miễn, giảm, gia hạn nộp thuế

, dịch vụ; nếu cơ sở kinh doanh không xác định theo từng mức thuế suất thì phải tính và nộp thuế theo mức thuế suất cao nhất của hàng hóa, dịch vụ mà cơ sở sản xuất, kinh doanh.

Trong quá trình thực hiện, nếu có trường hợp mức thuế giá trị gia tăng tại Biểu thuế suất thuế GTGT theo Danh mục Biểu thuế nhập khẩu ưu đãi không phù hợp với hướng dẫn tại

Hướng dẫn khai thuế suất thuế GTGT 8% trên VNACCS/VCIS 2024?

Xem thêm: Tải file Phụ lục giảm thuế GTGT 2% trên HTKK 5.2.2 theo Nghị quyết 142/2024/QH15

Ngày 1/7/2024, Tổng cục Hải quan ban hành Công văn 3160/TCHQ-TXNK năm 2024 hướng dẫn thực hiện Nghị định 72/2024/NĐ-CP về giảm thuế giá trị gia tăng từ 01/7/2024.

Hướng dẫn khai báo trên hệ

, tính thuế giá trị gia tăng theo phương pháp trực tiếp sử dụng cho các hoạt động:

- Bán hàng hóa, cung cấp dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

b) Tổ chức, cá nhân trong khu phi thuế quan khi bán hàng hóa

Việt Nam.

Nơi nộp thuế giá trị gia tăng là ở đâu?

Tại Điều 20 Thông tư 219/2013/TT-BTC quy định nơi nộp thuế giá trị gia tăng như sau:

(1) Người nộp thuế kê khai, nộp thuế giá trị gia tăng tại địa phương nơi sản xuất, kinh doanh.

(2) Người nộp thuế kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có cơ sở sản xuất hạch toán phụ thuộc

Thuế GTGT hàng nhập khẩu có được khấu trừ không?

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào được quy định tại khoản 1 Điều 14 Thông tư 219/2013/TT-BTC (được sửa đổi, bổ sung bởi khoản 9 Điều 1 Thông tư 26/2015/TT-BTC) như sau:

Nguyên tắc khấu trừ thuế giá trị gia tăng đầu vào

1. Thuế GTGT đầu vào của hàng hóa, dịch vụ dùng cho sản xuất

Người nộp thuế áp dụng loại hóa đơn điện tử nào khi xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài?

Căn cứ tại Điều 8 Nghị định 123/2020/NĐ-CP về loại hóa đơn:

Loại hóa đơn

Hóa đơn quy định tại Nghị định này gồm các loại sau:

1. Hóa đơn giá trị gia tăng là hóa đơn dành cho các tổ chức khai thuế giá trị gia tăng theo phương pháp khấu trừ

báo rủi ro cao về thuế như sau:

- Căn cứ tại khoản 10 Điều 1 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung Điều 15 Thông tư 219/2013/TT-BTC quy định như sau:

Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

1. Có hóa đơn giá trị gia tăng hợp pháp của hàng hóa, dịch vụ mua vào hoặc chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu hoặc chứng từ nộp thuế

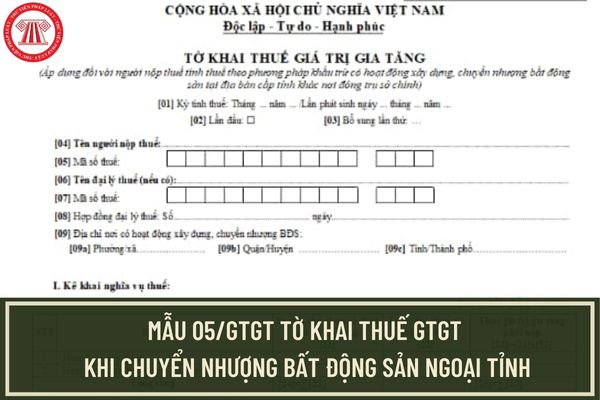

Mẫu tờ khai thuế GTGT cho người nộp thuế tính thuế theo phương pháp khấu trừ chuyển nhượng bất động sản tại địa bàn cấp tỉnh khác nơi đóng trụ sở chính? Tải mẫu 05/GTGT ở đâu?

Tờ khai thuế giá trị gia tăng (áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động xây dựng, chuyển nhượng bất động sản tại địa bàn cấp tỉnh

sở kinh doanh dịch vụ bán ra.

a) Đối với kinh doanh gôn là doanh thu chưa có thuế giá trị gia tăng về bán thẻ hội viên, bán vé chơi gôn, bao gồm cả tiền bán vé tập gôn, tiền bảo dưỡng sân cỏ, hoạt động cho thuê xe (buggy) và thuê người giúp việc trong khi chơi gôn (caddy), tiền ký quỹ (nếu có) và các khoản thu khác do người chơi gôn, hội viên trả

có thể triển khai ngay từ đầu năm, nhất là việc tiếp tục gia hạn thực hiện giảm thuế giá trị gia tăng trong 6 tháng đầu năm 2025 để báo cáo Quốc hội tại Kỳ họp thứ 8. Giao Phó Thủ tướng Hồ Đức Phớc chỉ đạo xử lý, bảo đảm thời hạn yêu cầu.

c) Ngân hàng Nhà nước Việt Nam chủ trì, phối hợp với các cơ quan, địa phương:

(1) Theo dõi sát tình hình các

Thuế suất thuế GTGT mới nhất 2024 áp dụng 4 mức thuế 0%, 5%, 8%, 10% đến khi nào? Giảm 2% thuế GTGT đến khi nào?

Căn cứ tại Điều 1 Nghị định 72/2024/NĐ-CP quy định cơ sở kinh doanh tính thuế giá trị gia tăng theo phương pháp khấu trừ được áp dụng mức thuế suất thuế GTGT 8% đối với hàng hóa, dịch vụ quy định tại khoản 1 Điều 1 Nghị định 72

có thẩm quyền ban hành các chính sách miễn, giảm, gia hạn thuế, phí, tiền sử dụng đất trong năm 2025 để có thể triển khai ngay từ đầu năm, nhất là việc tiếp tục gia hạn thực hiện giảm thuế giá trị gia tăng trong 6 tháng đầu năm 2025 để báo cáo Quốc hội tại Kỳ họp thứ 8. Giao Phó Thủ tướng Hồ Đức Phớc chỉ đạo xử lý, bảo đảm thời hạn yêu cầu.

Năm

các trường hợp công nghệ mới, bán hóa đơn không hợp lý hoặc sử dụng không hợp pháp hóa đơn để hợp lý hóa hóa chi phí đầu vào, trốn thuế và lợi tiền hoàn thuế giá trị gia tăng (GTGT) từ ngân sách nhà nước (NSNN).

Tổng cục thuế đề nghị các đơn vị liên quan tập trung tập trung thực hiện các nội dung được quy định trong Công văn 5255/TCT-TTKT năm 2024

Giá dịch vụ nhà chung cư là gì? Các chi phí cấu thành giá dịch vụ nhà chung cư được xác định như thế nào? Giá dịch vụ nhà chung cư được xác định theo nguyên tắc nào? Anh cảm ơn. - câu hỏi của anh T. (Bình Dương).

nêu trên thì sẽ phải nộp thuế GTGT theo quy định của pháp luật hiện hành.

Thuế giá trị gia tăng

Doanh nghiệp kinh doanh theo hình thức trung tâm tin học có thuộc đối tượng phải nộp thuế GTGT hay không?

Căn cứ quy định tại khoản 13 Điều 4 Thông tư 219/2013/TT-BTC, đối tượng không chịu thuế GTGT trong đó bao gồm:

"Điều 4. Đối tượng không chịu

khẩu thuộc đối tượng không chịu thuế, miễn thuế nhưng sau đó có sự thay đổi và chuyển sang đối tượng chịu thuế theo quy định của pháp luật.

7. Trường hợp khác theo quy định của pháp luật."

Hàng hóa nào là đối tượng chịu thuế giá trị gia tăng?

Đối với quy định về đối tượng chịu thuế giá trị gia tăng thì tại Điều 3 Luật Thuế giá trị

Lập hóa đơn thuế GTGT 8% vào năm 2022 nhưng năm 2023 phát hiện hóa đơn có sai sót thì hóa đơn điều chỉnh có được áp dụng thuế suất thuế GTGT 8% không?

17:11 | 16/02/2023

Lập hóa đơn thuế GTGT 8% vào năm 2022 nhưng năm 2023 phát hiện hóa đơn có sai sót thì hóa đơn điều chỉnh có được áp dụng thuế suất thuế GTGT 8% không?

17:11 | 16/02/2023