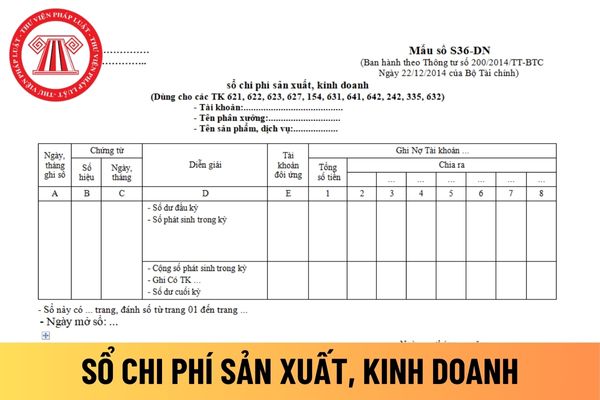

xuất, kinh doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay được quy định tại Mẫu số S36-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi phí sản xuất, kinh doanh áp dụng đối với công ty trách nhiệm hữu hạn

tiết bán hàng áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S35-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết bán hàng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay.

Sổ chi tiết bán hàng

Hướng dẫn cách điền mẫu sổ chi tiết bán hàng áp dụng đối với công ty trách nhiệm hữu

không áp dụng thống nhất chính sách kế toán.

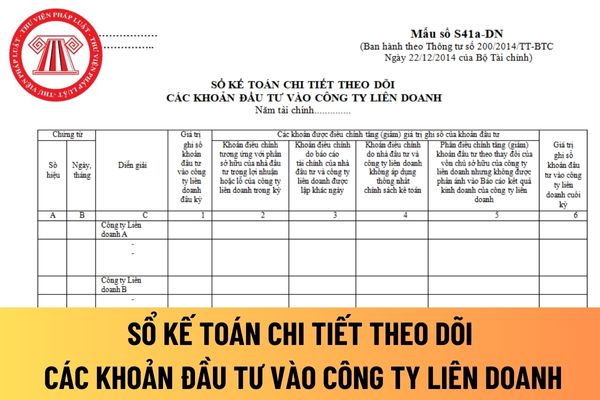

Sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty trách nhiệm hữu hạn được hướng dẫn tại Mẫu số S41a-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ kế toán chi tiết theo dõi các khoản đầu tư vào công ty liên doanh áp dụng đối với công ty

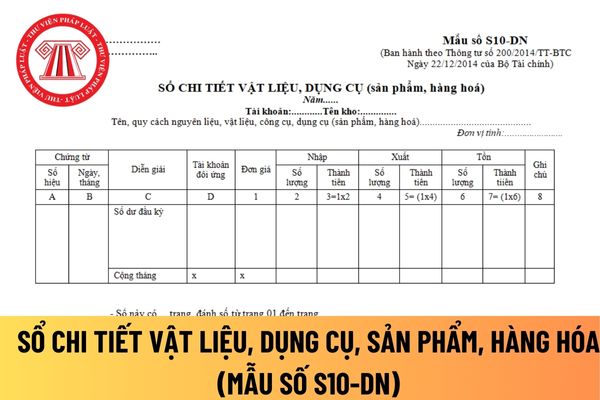

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S10-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết vật liệu, dụng cụ, sản

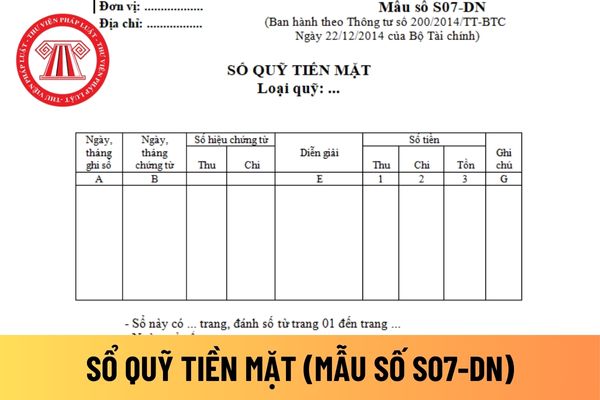

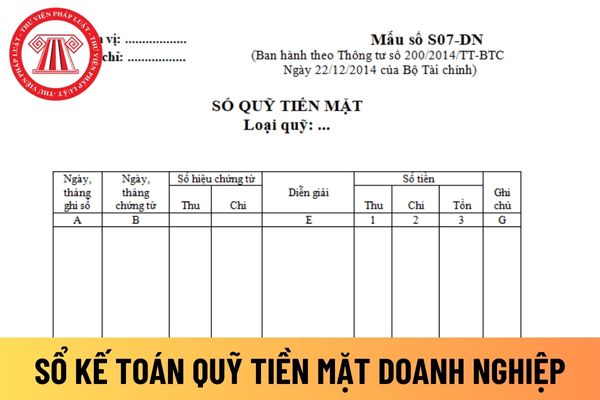

Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S07-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

Mẫu sổ quỹ tiền mặt áp dụng

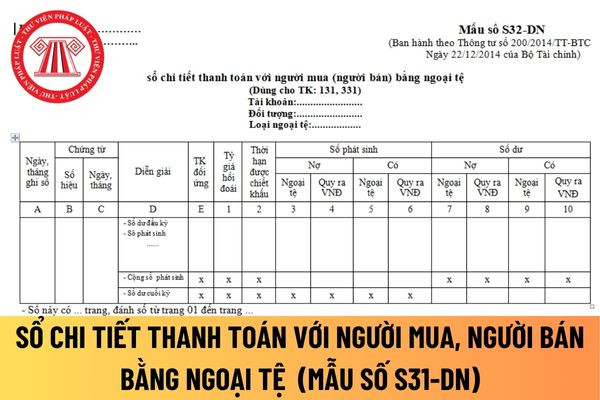

chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S32-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết thanh toán với người

Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất được quy định như thế nào?

Hiện nay Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất được quy định tại Mẫu số 01- VT ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Tải Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất: tại đây

Mẫu phiếu nhập kho và mẫu phiếu xuất kho dành cho doanh

Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không?

Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không, thì căn cứ điểm d khoản 1 Điều 12 Thông tư 200/2014/TT-BTC quy định:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền

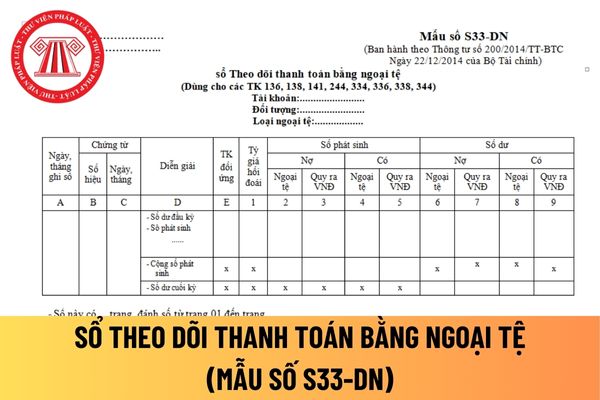

ngoại tệ áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S33-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ theo dõi thanh toán bằng ngoại tệ

Hướng dẫn cách điền mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối

Tài khoản 243 - Tài sản thuế thu nhập hoãn lại phản ánh thông tin gì? Nguyên tắc ghi nhận tài sản thuế thu nhập hoãn lại trong năm?

Căn cứ theo quy định tại điểm a khoản 1 Điều 48 Thông tư 200/2014/TT-BTC thì Tài khoản 243 - Tài sản thuế thu nhập hoãn lại của doanh nghiệp dùng để phản ánh giá trị hiện có và tình hình biến động tăng, giảm của tài

giá cơ sở kỳ kế tiếp, việc điều chỉnh giá bán các mặt hàng xăng dầu do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2001/TT-BTC, Thông tư số 104/2021/TT-BTC.”

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá

xăng dầu do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 12/9/2022. Điều

định phù hợp với các quy định tại Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 21/10/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương nhân đầu mối kinh doanh xăng dầu, thương

số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 01/11/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quy định nhưng không

số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 11/11/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quy định nhưng không

hợp với các quy định tại Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 21/11/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân

Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2001/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 00 phút ngày 12/12/2022. Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quy định

Cho tôi hỏi, trước đây, công ty tôi thực hiện chế độ kế toán dành cho doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC và đã thực hiện đến hết năm tài chính 2019. Sang năm 2020, xét quy mô nên công ty tôi muốn chuyển sang thực hiện chế độ kế toán dành cho doanh nghiệp siêu nhỏ theo Thông tư 132/2018/TT-BTC thì có thực hiện được không? Mong

Tôi làm ở Phòng Giáo dục và Đào tạo huyện. Đơn vị tôi thanh toán chế độ công tác phí tập huấn chuyên môn nghiệp vụ hàng năm do Bộ, Sở tổ chức từ 2-4 ngày chỉ gồm tiền phòng nghỉ và tiền đi lại, không thanh toán tiền lưu trú theo Thông tư số 40/2017/TT-BTC và Khoản 2, Điều 4 Thông tư số 36/2018/TT-BTC. Xin hỏi, đơn vị tôi thanh toán như vậy có đúng

trong gói dịch vụ chữa bệnh gồm cả thuốc chữa bệnh có phải là đối tượng chịu thuế GTGT?(Hình internet)

Khoản thu từ tiền thuốc chữa bệnh trong gói dịch vụ chữa bệnh gồm cả thuốc chữa bệnh có phải là đối tượng chịu thuế GTGT?

Căn cứ tại khoản 9 Điều 4 Thông tư 219/2013/TT-BTC được sửa đổi bởi Điều 1 Thông tư 130/2016/TT-BTC quy định như sau::

Đối

Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

04:30 | 28/03/2024

Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với công ty trách nhiệm hữu hạn mới nhất hiện nay?

04:30 | 28/03/2024