nguyên tắc sau:

- Phải chấp hành nghiêm nội quy cơ quan, mặc trang phục gọn gàng, sạch sẽ, lịch sự; xuất trình đầy đủ giấy tờ đề nghị thăm gặp; chấp hành nghiêm nội quy nhà thăm gặp và hướng dẫn của cán bộ có trách nhiệm, tuân thủ nghiêm chỉnh về thời gian, địa điểm tổ chức thăm gặp, giữ gìn vệ sinh môi trường. Khi hết giờ làm việc, không được tự ý lưu

thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

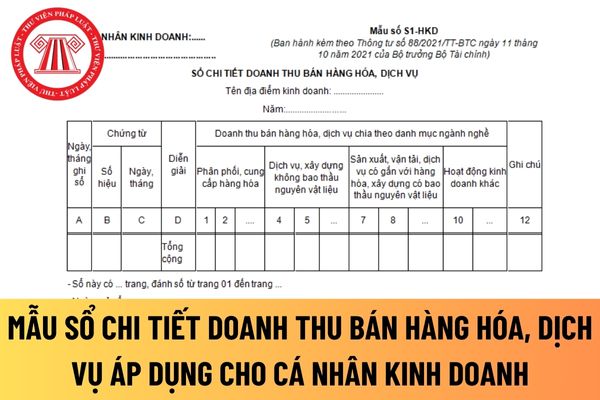

Căn cứ và phương pháp ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ của cá nhân kinh doanh được quy định tại Mẫu số S1-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ

(nếu có) được tính và phân bổ vào chi phí của dịch vụ sử dụng nguồn vốn này;

- Chi phí của bộ phận gián tiếp, các chi phí hợp pháp khác để bảo đảm cho hoạt động của cơ sở tiêm chủng.

Lưu ý: Không tính vào giá dịch vụ tiêm chủng vắc xin trong Chương trình tiêm chủng mở rộng, tiêm chủng chống dịch đối với các khoản chi phí đã được ngân sách nhà nước

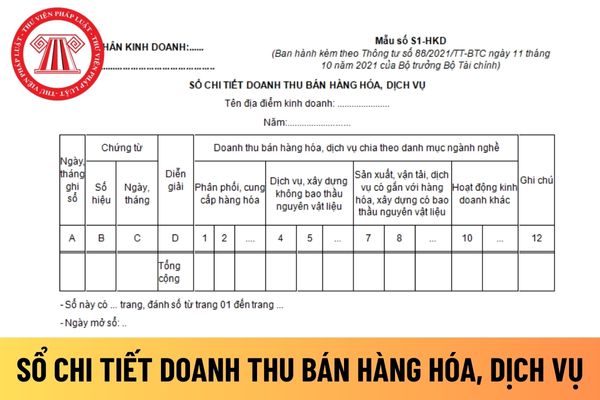

doanh và cơ quan thuế xác định nghĩa vụ thuế GTGT, thuế TNCN đối với ngân sách nhà nước (NSNN) theo quy định của pháp luật thuế.

Căn cứ và phương pháp ghi sổ chi tiết doanh thu bán hàng hóa, dịch vụ của hộ kinh doanh mới nhất hiện nay được quy định tại Mẫu số S1-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ

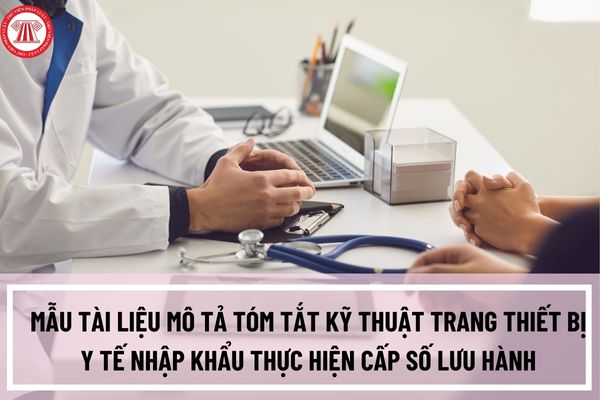

kèm theo Thông tư 10/2023/TT-BYT quy định nội dung tài liệu mô tả tóm tắt kỹ thuật trang thiết bị y tế nhập khẩu thực hiện cấp số lưu hành bao gồm:

- Mô tả sản phẩm trang thiết bị y tế:

Mô tả tóm tắt về nguyên lý hoạt động và tính năng, thông số kỹ thuật của trang thiết bị; nêu rõ nếu trang thiết bị sử dụng các công nghệ mới thì cần cung cấp bản mô

, túi, gói) cùng với môi trường bảo quản bên trong không đảm bảo dẫn tới bào tử phát triển thành vi khuẩn và sinh ngoại độc tố gây ngộ độc.

- Phổ biến là thực phẩm chế biến, đóng gói thủ công, sản xuất nhỏ lẻ, hộ gia đình hoặc điều kiện sản xuất không đảm bảo. Có thể gặp các trường hợp ngộ độc với sản phẩm sản xuất công nghiệp và ăn tại các nhà hàng

vào khu phi thuế quan và chỉ sử dụng trong khu phi thuế quan, hàng hoá được mua bán giữa các khu phi thuế quan với nhau, trừ hai loại hàng hóa sau: hàng hóa được đưa vào khu được áp dụng quy chế khu phi thuế quan có dân cư sinh sống, không có hàng rào cứng và xe ô tô chở người dưới 24 chỗ.

Hồ sơ, trình tự và thẩm quyền giải quyết không thu thuế TTĐB

Luật này.

Như vậy, chỉ những đối tượng là hàng hóa, dịch vụ sử dụng cho sản xuất, kinh doanh và tiêu dùng ở Việt Nam mà không thuộc các đối tượng tại Điều 5 Luật Thuế giá trị gia tăng 2008 thì mới phải chịu thuế giá trị gia tăng.

Theo đó, thuế giá trị gia tăng là thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ phát sinh trong quá trình từ sản

lịch, nhưng vẫn là dịp để mọi người nghỉ ngơi, gặp gỡ gia đình, bạn bè và tận hưởng không khí đón chào năm mới. Những hoạt động chào đón như bắn pháo hoa, các chương trình nghệ thuật và lễ hội thường diễn ra tưng bừng tại nhiều thành phố lớn.

Tết Dương lịch 2025 là ngày 01/01/2025

Hôm nay là ngày 27/11/2024.

Như vậy, còn 34 ngày nữa sẽ đến Tết

phục vụ tại ngũ từ đủ 01 tháng trở lên:

- Lý lịch nghĩa vụ quân sự.

- Phiếu sức khỏe nghĩa vụ quân sự.

- Phiếu quân nhân.

- Nhận xét quá trình công tác.

- Quyết định xuất ngũ: 05 bản (đơn vị giải quyết xuất ngũ 01 bản; cơ quan tài chính đơn vị giải quyết xuất ngũ 01 bản; Ban Chỉ huy quân sự cấp huyện nơi hạ sĩ quan, binh sĩ xuất ngũ về 01 bản; hạ

phẩm y tế bắt buộc đối với các bệnh truyền nhiễm thuộc Chương trình tiêm chủng mở rộng.

3. Cha, mẹ hoặc người giám hộ của trẻ em và mọi người dân có trách nhiệm thực hiện yêu cầu của cơ sở y tế có thẩm quyền trong việc sử dụng vắc xin, sinh phẩm y tế bắt buộc.

4. Miễn phí sử dụng vắc xin, sinh phẩm y tế bắt buộc trong các trường hợp sau:

a) Người

tập trung khắc phục hậu quả bão số 3 và mưa lũ sau bão

11/9/2024

2

Công điện 14/CĐ-UBND năm 2024 Tải về của Ủy ban nhân dân Thành phố Hà Nội về việc tăng cường công tác kiểm soát, đảm bảo an toàn khai thác các công trình cầu trên địa bàn Thành phố do ảnh hưởng của cơn bão số 3

10/9/2024

3

Thông báo 959/TB-SGTVT năm 2024 Tải về

công ty.

4. Tài sản được sử dụng vào hoạt động kinh doanh của chủ doanh nghiệp tư nhân không phải làm thủ tục chuyển quyền sở hữu cho doanh nghiệp.

5. Việc thanh toán đối với mọi hoạt động mua, bán, chuyển nhượng cổ phần và phần vốn góp, nhận cổ tức và chuyển lợi nhuận ra nước ngoài của nhà đầu tư nước ngoài đều phải được thực hiện thông qua tài

01 bản chụp một trong các tài liệu sau để chứng minh xuất xứ hàng hóa xuất khẩu:

+ Chứng từ chứng nhận xuất xứ hàng hóa (nếu có); Trường hợp áp dụng tiêu chí xuất xứ “Tỷ lệ phần trăm của giá trị” thì nộp hóa đơn, chứng từ mua bán nguyên liệu, vật tư;

+ Quy trình sản xuất; Bảng kê khai chi phí sản xuất theo mẫu tại Phụ lục II và Bảng khai báo xuất

lao cho Tổ chức dịch vụ tương ứng với công việc mà Tổ chức dịch vụ đã thực hiện và bồi thường thiệt hại (nếu có).

b) Tổ chức dịch vụ có quyền đơn phương chấm dứt thực hiện hợp đồng bất cứ lúc nào và phải bồi thường thiệt hại cho Cơ quan BHXH (nếu có).

Theo đó, cơ quan bảo hiểm xã hội được quyền đơn phương chấm dứt hợp đồng ủy quyền thu bảo hiểm xã

Việt Nam năm 1993 như sau:

1- Cơ quan đại diện ngoại giao và viên chức ngoại giao được nhập khẩu và miễn thuế nhập khẩu, cũng như thuế và lệ phí liên quan khác, trừ phí lưu kho, cước vận chuyển và cước phí về những dịch vụ tương tự, đối với:

a) Đồ vật dùng vào công việc chính thức của cơ quan đại diện ngoại giao;

b) Đồ vật dùng cho cá nhân viên

tạo, Phòng không Lục quân, Trinh sát, Phòng chống ma túy, Quản lý kỹ thuật nghiệp vụ mật mã; các cục 11, 12, 16, 25 và 71;

Viện trưởng: Viện Khoa học và Công nghệ quân sự, Viện Lịch sử quân sự Việt Nam, Viện 26, Viện 70;

Giám đốc, Chính ủy các học viện: Phòng không - Không quân, Hải quân, Biên phòng, Khoa học quân sự;

Giám đốc Học viện Kỹ thuật

thuật binh chủng, Huấn luyện - Đào tạo, Phòng không Lục quân, Trinh sát, Phòng chống ma túy, Quản lý kỹ thuật nghiệp vụ mật mã; các cục 11, 12, 16, 25 và 71;

Viện trưởng: Viện Khoa học và Công nghệ quân sự, Viện Lịch sử quân sự Việt Nam, Viện 26, Viện 70;

Giám đốc, Chính ủy các học viện: Phòng không - Không quân, Hải quân, Biên phòng, Khoa học quân

, Phòng không Lục quân, Trinh sát, Phòng chống ma túy, Quản lý kỹ thuật nghiệp vụ mật mã; các cục 11, 12, 16, 25 và 71;

Viện trưởng: Viện Khoa học và Công nghệ quân sự, Viện Lịch sử quân sự Việt Nam, Viện 26, Viện 70;

Giám đốc, Chính ủy các học viện: Phòng không - Không quân, Hải quân, Biên phòng, Khoa học quân sự;

Giám đốc Học viện Kỹ thuật Mật mã

luật;

g) Giải quyết các tranh chấp, khiếu nại của người chơi theo đúng Thể lệ đặt cược được công bố và quy định của pháp luật;

h) Thực hiện đầy đủ nghĩa vụ thuế và các quy định của pháp luật khác có liên quan trong quá trình hoạt động kinh doanh;

i) Thực hiện các biện pháp phòng, chống rửa tiền theo quy định của pháp luật;

k) Thực hiện các biện

18 hành vi nào bị nghiêm cấm đối với học sinh trường giáo dưỡng? Khi đến thăm gặp, làm việc tại trường giáo dưỡng cần phải tuân thủ điều gì?

08:36 | 07/01/2023

18 hành vi nào bị nghiêm cấm đối với học sinh trường giáo dưỡng? Khi đến thăm gặp, làm việc tại trường giáo dưỡng cần phải tuân thủ điều gì?

08:36 | 07/01/2023