đối với thu nhập từ trúng thưởng như sau:

Thuế thu nhập cá nhân phải nộp = Thu nhập tính thuế x Thuế suất 10%

Việc xác định thu nhập tính thuế được thực hiện theo quy định tại khoản 1 Điều 15 Thông tư 111/2013/TT-BTC được sửa đổi bởi Điều 18 Thông tư 92/2015/TT-BTC.

- Đối với thu nhập từ bản quyền:

Tại khoản 4 Điều 13 Thông tư 111/2013/TT-BTC quy

phí giám định, bồi dưỡng giám định, xác minh định giá tài sản, các chi phí khác để phục vụ công tác giám định, định giá tài sản theo quy định về phí và lệ phí thuộc lĩnh vực giám định, định giá tài sản;

c) Chi cho các thành phần tham gia xác định giá, bán đấu giá tài sản; mức chi theo quy định tại điểm đ khoản 2 Điều 13 Thông tư số 200/2016/TT-BTC

Vừa qua, Bộ Công thương vừa ban hành Công văn 3309/BCT-TTTN năm 2022 về việc điều hành kinh doanh xăng dầu. Theo Công văn này thì giá xăng dầu trên cả nước tiếp tục tăng kể từ 15 giờ ngày 13/6/2022.

Luật về thuế và sửa đổi, bổ sung một số điều của các Nghị định về thuế.

- Nghị định 65/2013/NĐ-CP hướng dẫn Luật thuế thu nhập cá nhân và Luật sửa đổi, bổ sung một số điều của Luật thuế thu nhập cá nhân.

- Thông tư 92/2015/TT-BTC hướng dẫn thực hiện thuế giá trị gia tăng và thuế thu nhập cá nhân đối với cá nhân cư trú có hoạt động kinh doanh; hướng

khác nhau.

Mã QR code 2005 phải đáp ứng các tiêu chí như phạm vi áp dụng, tiêu chuẩn viện dẫn và tính phù hợp được quy định tại Tiêu chuẩn quốc gia TCVN 7322:2009.

Mã QR được đặt ở vị trí nào trên giấy tờ được xuất từ Hệ thống thông tin giải quyết thủ tục hành chính?

Căn cứ tại khoản 2 Điều 26 Thông tư 01/2023/TT-VPCP quy định như sau:

Áp dụng mã

của bên vi phạm

Hoạt động thương mại phải tuân theo những nguyên tắc cơ bản nào?

Căn cứ theo quy định tại Điều 10 Luật Thương mại 2005, Điều 11 Luật Thương mại 2005, Điều 12 Luật Thương mại 2005, Điều 13 Luật Thương mại 2005, Điều 14 Luật Thương mại 2005, Điều 15 Luật Thương mại 2005. Các nguyên tắc cơ bản trong hoạt động thương mại bao gồm

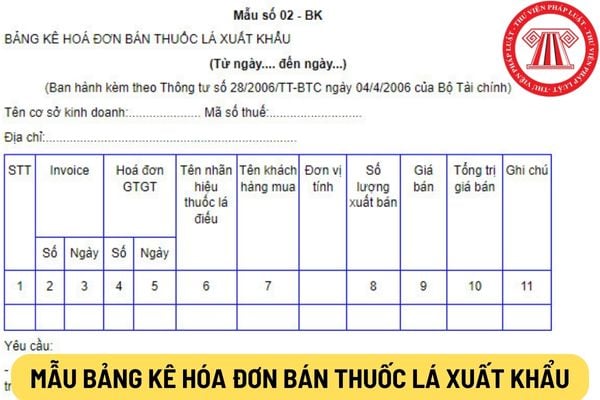

Để được hoàn thuế TTĐB thì doanh nghiệp kinh doanh xuất khẩu thuốc lá phải có tổng vốn chủ sở hữu là bao nhiêu?

Tổng vốn chủ sở hữu phải có để được hoàn thuế TTĐB của doanh nghiệp kinh doanh xuất khẩu thuốc lá được quy định tại Mục II Thông tư 28/2006/TT-BTC như sau:

ĐIỀU KIỆN CÁC DOANH NGHIỆP KINH DOANH XUẤT KHẨU THUỐC LÁ ĐƯỢC HOÀN THUẾ TTĐB

Để được hoàn thuế TTĐB thì doanh nghiệp kinh doanh xuất khẩu thuốc lá phải được thanh toán theo hình thức L/C đúng không?

Điều kiện để doanh nghiệp kinh doanh xuất khẩu thuốc lá được hoàn thuế TTĐB quy định tại Mục II Thông tư 28/2006/TT-BTC như sau:

ĐIỀU KIỆN CÁC DOANH NGHIỆP KINH DOANH XUẤT KHẨU THUỐC LÁ ĐƯỢC HOÀN THUẾ TTĐB

Doanh nghiệp kinh

, vùng biên giới, hải đảo,...(Thông tư liên tịch 11/2005/TTLT-BNV-BLĐTBXH-BTC-UBDT) với hệ số dao động từ 10 - 100% mức lương cơ sở.

*Giáo viên làm việc theo hợp đồng lao động

Còn giáo viên làm việc theo hợp đồng lao động ối với các thì mức lương tối thiểu của họ được trả không thể thấp hơn mức lương tối thiểu vùng

Căn cứ theo Nghị định 38/2022/NĐ

Thuế thu nhập doanh nghiệp bao gồm những gì?

Theo quy định tại Mục 2 Chuẩn mực số 17 Hệ thống Chuẩn mực kế toán ban hành và công bố theo Quyết định 12/2005/QĐ-BTC thì:

- Thuế thu nhập doanh nghiệp bao gồm toàn bộ số thuế thu nhập tính trên thu nhập chịu thuế thu nhập doanh nghiệp, kể cả các khoản thu nhập nhận được từ hoạt động sản xuất, kinh

Công thức tính cổ tức của cổ phiếu ưu đãi? Cổ phiếu ưu đãi không luỹ kế là gì? Cổ phiếu ưu đãi luỹ kế là gì?

Căn cứ tại tiểu mục 1 Mục II Phần III Thông tư 21/2006/TT-BTC thì:

Cổ tức của cổ phiếu ưu đãi: Cổ tức của cổ phiếu ưu đãi bao gồm: Cổ tức của cổ phiếu ưu đãi không lũy kế được thông báo trong kỳ báo cáo và cổ tức của cổ phiếu ưu đãi luỹ

chức nước ngoài cung cấp dịch vụ vận tải quốc tế từ Việt Nam đi nước ngoài có phải thực hiện nghĩa vụ thuế theo pháp luật Việt Nam không?

Doanh thu tính thuế thu nhập doanh nghiệp của nhà thầu nước ngoài có bao gồm các khoản chi phí do doanh nghiệp Việt Nam trả thay không?

Theo quy định tại khoản 1 Điều 13 Thông tư 103/2014/TT-BTC thì doanh thu tính

mà các bên đã biết hoặc phải biết nhưng không được trái với quy định của pháp luật.

(4) Nguyên tắc áp dụng tập quán trong hoạt động thương mại quy định tại Điều 13 Luật Thương mại 2005 như sau:

Trường hợp pháp luật không có quy định, các bên không có thoả thuận và không có thói quen đã được thiết lập giữa các bên thì áp dụng tập quán thương mại

quy phạm pháp luật đã được sửa đổi, bổ sung hoặc thay thế.

3. Các văn bản sau hết hiệu lực thi hành kể từ ngày Thông tư này có hiệu lực thi hành:

a) Thông tư số 141/2009/TT-BTC ngày 13 tháng 7 năm 2009 của Bộ Tài chính quy định chế độ tài chính thực hiện Đề án “Đào tạo, bồi dưỡng cán bộ lãnh đạo, quản lý ở nước ngoài bằng ngân sách nhà nước”;

b

-BTP quy định về cách chi trả chế độ phụ cấp trách nhiệm công việc giám định tư pháp như sau:

Cách chi trả

Cách chi trả chế độ phụ cấp trách nhiệm công việc giám định tư pháp được thực hiện theo quy định của Thông tư số 05/2005/TT-BNV ngày 05 tháng 01 năm 2005 của Bộ Nội vụ hướng dẫn thực hiện chế độ phụ cấp trách nhiệm công việc đối với cán bộ, công

.

(CSPL: Điều 13 Luật Sở hữu trí tuệ 2005)

Tổ chức, cá nhân được bảo hộ quyền liên quan, bao gồm:

- Diễn viên, ca sĩ, nhạc công, vũ công và những người khác trình bày tác phẩm văn học, nghệ thuật;

- Tổ chức, cá nhân là chủ sở hữu quyền liên quan.

- Tổ chức, cá nhân định hình lần đầu âm thanh, hình ảnh của cuộc biểu diễn hoặc các âm thanh, hình ảnh

Phí bản quyền là phí gì?

Theo quy định tại khoản 1 Điều 14 Thông tư 39/2015/TT-BTC (được sửa đổi bởi khoản 8 Điều 1 Thông tư 60/2019/TT-BTC) thì phí bản quyền là khoản tiền mà người mua phải thanh toán trực tiếp hoặc thanh toán gián tiếp cho chủ thể quyền sở hữu trí tuệ, để được chuyển giao quyền sử dụng các đối tượng quyền sở hữu trí tuệ.

Căn

dừng thực hiện vĩnh viễn chưa có khối lượng thi công xây dựng, lắp đặt thiết bị được nghiệm thu: Mẫu số 09/QTDA như sau:

Mẫu phiếu giao nhận Hồ sơ quyết toán vốn đầu tư dự án hoàn thành năm 2022?

Căn cứ khoản 13 Điều 4 Thông tư 96/2021/TT-BTC quy định Mẫu phiếu giao nhận Hồ sơ quyết toán vốn đầu tư dự án hoàn thành: Mẫu số 13/QTDA như sau

theo Thông tư này.

2. Đối với dự toán thu, chi NSNN từ sắp xếp lại, xử lý nhà đất được lập chi tiết theo các mẫu biểu số 03, 04 ban hành kèm theo Thông tư này.

3. Đối với kế hoạch tài chính - NSNN 03 năm 2023-2025: áp dụng các mẫu biểu từ số 01 đến số 06 và mẫu biểu từ số 13 đến số 19 ban hành kèm theo Thông tư số 69/2017/TT-BTC của Bộ Tài chính

sinh.

4. Các khoản chi tạm ứng và thanh toán bằng tiền mặt phải đúng theo quy định tại Thông tư số 13/2017/TT-BTC ngày 15 tháng 02 năm 2017 của Bộ Tài chính quy định quản lý thu chi bằng tiền mặt qua hệ thống KBNN (Thông tư số 13/2017/TT-BTC) và Thông tư số 136/2018/TT-BTC ngày 28 tháng 12 năm 2018 của Bộ Tài chính sửa đổi, bổ sung một số điều của

Ai phải nộp thuế thu nhập cá nhân trong năm 2023? Cập nhật 10 trường hợp phải nộp thuế thu nhập cá nhân?

11:03 | 21/12/2022

Ai phải nộp thuế thu nhập cá nhân trong năm 2023? Cập nhật 10 trường hợp phải nộp thuế thu nhập cá nhân?

11:03 | 21/12/2022