194/2012/TT-BTC ngày 15 tháng 11 năm 2012 của Bộ Tài chính hướng dẫn mức chi tạo lập thông tin điện tử nhằm duy trì hoạt động thường xuyên của các cơ quan, đơn vị sử dụng ngân sách nhà nước;

c) Chi tổ chức các hội thi, cuộc thi về cải cách hành chính: Thực hiện theo quy định về mức chi tổ chức các cuộc thi quy định tại Thông tư liên tịch số 14

-CP.

Căn cứ khoản 1 Điều 27 Quy chế Quản lý Tài chính của Công ty mẹ - Tập đoàn Viễn thông Quân đội ban hành kèm theo Quyết định 1609/QĐ-BTC năm 2012 quy định về kế hoạch tài chính như sau:

Kế hoạch tài chính

1. Căn cứ vào mục tiêu chiến lược phát triển kế hoạch dài hạn, kế hoạch sản xuất kinh doanh, kế hoạch đầu tư phát triển 5 năm đã được Thủ tướng

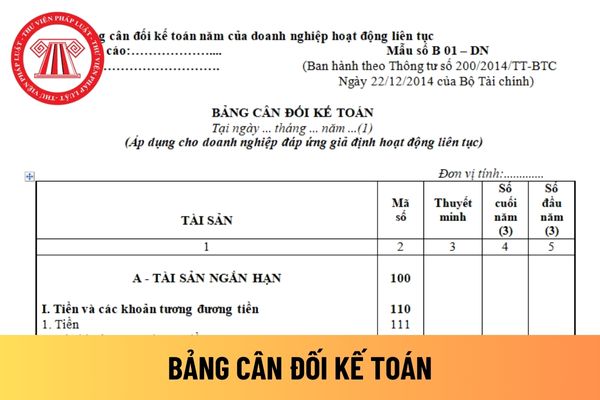

, bảng chấm công làm thêm giờ được lập theo 02 Thông tư của Bộ Tài chính: Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp ngày 22 tháng 12 năm 2014 và Thông tư 133/2016/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp nhỏ và vừa ngày 26 tháng 08 năm 2016 . Cụ thể như sau:

- Đối với Thông tư 200/25014/TT-BTC:

Mẫu bảng chấm công làm thêm giờ

Xe máy chuyên dùng trong Bộ Quốc phòng được cấp giấy chứng nhận kiểm định khi nào?

Căn cứ theo khoản 2 Điều 10 Thông tư 103/2021/TT-BQP quy định như sau:

Kết quả kiểm định

1. Kết quả kiểm định từng nội dung của xe máy chuyên dùng do các kiểm định viên đánh giá và ghi vào Phiếu kiểm định, báo cáo chỉ huy cơ sở kiểm định kết luận, ký tên, đóng

Phiếu kiểm định của xe máy thi công trong Bộ Quốc phòng được hiểu như thế nào?

Căn cứ theo khoản 1, khoản 4 Điều 3 Thông tư 103/2021/TT-BQP quy định như sau:

Xe máy chuyên dùng gồm: Xe máy chuyên dùng quân sự; xe máy thi công; xe máy nông nghiệp, lâm nghiệp được trang bị cho các cơ quan, đơn vị, doanh nghiệp quy định tại Phụ lục IV kèm theo

Giấy chứng nhận kiểm định xe khai thác và xử lý nước thuộc Bộ Quốc phòng được cấp khi nào?

Căn cứ theo tiểu mục 2 Mục IV Phụ lục IV kèm theo Thông tư 103/2021/TT-BQP quy định như sau:

Các loại xe máy chuyên dùng khác

1. Xe chế biến và gia công gỗ cơ động.

2. Xe khai thác và xử lý nước.

3. Xe cắt, tỉa cây.

4. Xe hút bụi, quét rác.

5. Xe máy

) Thông tư 03/2006/TT-BNV hướng dẫn thi hành một số điều của Nghị định số 35/2005/NĐ-CP về việc xử lý kỷ luật cán bộ, công chức.

(8) Thông tư 08/2007/TT-BNV hướng dẫn thực hiện Nghị định 107/2006/NĐ-CP

(9) Thông tư 14/2012/TT-BNV hướng dẫn thực hiện Nghị định 41/2012/NĐ-CP về vị trí việc làm trong đơn vị sự nghiệp công lập.

(10) Thông tư 05/2013/TT

đang được quy định tại Thông tư 05/2012/TT-BTC đến sau ngày Nghị định của Chính phủ về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi có hiệu lực thi hành.

Phiếu kiểm định xe máy xếp dỡ trong Bộ Quốc phòng là gì?

Căn cứ theo khoản 4 Điều 3 Thông tư 103/2021/TT-BQP quy định như sau:

Phiếu kiểm định là bản tổng hợp ghi kết quả kiểm định chất lượng an toàn kỹ thuật và bảo vệ môi trường của xe máy chuyên dùng khi kiểm định.

Vì xe máy xếp dỡ cũng là một loại xe máy chuyên dùng nên phiếu kiểm định xe

cục trưởng Tổng cục Hải quan phê duyệt kế hoạch kiểm tra phù hợp với quy định tại Điều 25 Thông tư số 72/2015/TT-BTC ngày 12/5/2015 của Bộ Tài chính và thông báo cho Cục Hải quan tỉnh, thành phố thực hiện;

b) Đối với các tổ chức, cá nhân khác:

b.1) Các trường hợp kiểm tra báo cáo quyết toán theo quy định tại điểm b.1 khoản 5 Điều 60 Thông tư số 38

Người cao tuổi khi tham quan các di tích lịch sử Việt Nam có được giảm giá không?

Căn cứ tại khoản 1 Điều 4 Thông tư 06/2012/TT-BVHTTDL, có quy định giảm giá dịch vụ đối với người cao tuổi như sau:

Giảm giá dịch vụ đối với người cao tuổi

1. Người cao tuổi khi tham quan các di tích lịch sử - văn hóa, bảo tàng, danh lam thắng cảnh; tập luyện thể

Đối tượng nào phải đăng ký mã số thuế nhà thầu?

Theo quy định tại Điều 1 Thông tư 103/2014/TT-BTC quy định tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập phát sinh tại Việt Nam phải đăng ký mã số thuế nhà thầu gồm:

"Điều 1. Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ trường hợp nêu

lông đáp ứng tiêu chí thân thiện với môi trường theo quy định của pháp luật về bảo vệ môi trường và hướng dẫn của Bộ Tài nguyên và Môi trường."

Tuy nhiên đối với túi ni lông được quy định tại khoản 4 Điều trên đã được sửa đổi bởi Điều 1 Thông tư 159/2012/TT-BTC như sau:

"Điều 1. Sửa đổi, bổ sung khoản 4 Điều 1 như sau:

“4. Túi ni lông thuộc diện

chịu thuế cho cả nhân không cư. trẻ có trách nhiệm khấu trừ thuế thu nhập cá nhân trước khi trả thu nhập. Số thể phải khẩu trừ được xác định theo hướng dẫn tại Chương III (từ Điều 17 đến Điều 23) Thông tư này.

- Căn cứ khoản 2 Điều 4 Thông tư 105/2020/TT-BTC ngày 03/12/2020 của Bộ Tài chính quy định đối tượng đăng ký thuế:

“Điều 4. Đối tượng đăng ký

kiện tại điểm đ, khoản 1, Điều 9 Thông tư số 111/2013/TT-BTC thì người lao động không phải khai và nộp mẫu 07/XN-NPT-TNCN ban hành kèm theo Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính để xác nhận nghĩa vụ nuôi dưỡng trong hồ sơ đăng ký giảm trừ gia cảnh.

Trường hợp người lao động nộp hồ sơ đăng ký giảm trừ gia cảnh cho cha đẻ, mẹ đẻ

thời gian thực tế làm kiểm toán, theo theo quy định tại khoản 4 Điều 3 Thông tư 202/2012/TT-BTC, thời gian thực tế làm kiểm toán được tính là thời gian đã làm kiểm toán tại doanh nghiệp kiểm toán theo hợp đồng lao động làm toàn bộ thời gian.

- Thời gian thực tế làm kiểm toán được tính cộng dồn trong khoảng thời gian kể từ khi được cấp bằng tốt nghiệp

đổi 2012), điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế TNCN và Điều 4 Thông tư 40/2021/TT-BTC.

Đồng thời căn cứ Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh như sau:

Mức giảm trừ gia cảnh

Điều chỉnh mức giảm trừ gia cảnh quy định tại khoản 1 Điều 19 của Luật Thuế thu nhập cá nhân số 04/2007/QH

việc nhập, duyệt, chuẩn hóa dữ liệu trong Phần mềm được cân đối, bố trí trong dự toán ngân sách nhà nước hàng năm của Bộ Giao thông vận tải, các tỉnh, thành phố trực thuộc Trung ương. Mức chi cho việc nhập, duyệt, chuẩn hóa dữ liệu tài sản kết cấu hạ tầng giao thông đường bộ thực hiện theo quy định tại Điều 4 Thông tư số 194/2012/TT-BTC ngày 15 tháng

dung phải có khi doanh nghiệp báo cáo tài chính năm, dó đó khi thay đổi kỳ kế toán thì việc lập và trình bày Báo cáo tài chính được thực hiện theo Điều 103 Thông tư 200/2014/TT-BTC như sau:

Nguyên tắc lập và trình bày Báo cáo tài chính khi thay đổi kỳ kế toán

Khi thay đổi kỳ kế toán, ví dụ đổi kỳ kế toán từ năm dương lịch sang kỳ kế toán khác năm

của phần mềm kế toán do Bộ Tài chính quy định tại Thông tư 103/2005/TT-BTC. Tuy nhiên, hiện tại văn bản này đã hết hiệu lực và chưa có văn bản thay thế.

Khi có sự thay đổi nhân viên giữ và ghi sổ kế toán thì phải làm thế nào?

Trường hợp thay đổi nhân viên giữ và ghi sổ kế toán được quy định tại khoản 2 Điều 16 Thông tư 210/2014/TT-BTC như sau

Sửa đổi các điều khoản về mức chi xây dựng đề cương chương trình cải cách hành chính Nhà nước như thế nào?

17:16 | 17/06/2022

Sửa đổi các điều khoản về mức chi xây dựng đề cương chương trình cải cách hành chính Nhà nước như thế nào?

17:16 | 17/06/2022