Khi thẩm định giá tài sản vô hình, xác định cơ sở giá trị của thẩm định giá căn cứ vào đâu?

Căn cứ theo Mục 6 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định như sau:

NỘI DUNG TIÊU CHUẨN

...

6. Xác định cơ sở giá trị của thẩm định giá.

Căn cứ vào mục đích thẩm định giá, thẩm

Đơn đề nghị tách thửa đất được quy định như thế nào?

Theo quy định tại khoản 11 Điều 9 Thông tư 24/2014/TT-BTNMT (được sửa đổi bởi khoản 1 Điều 2 Thông tư 09/2021/TT-BTNMT) về hồ sơ nộp khi thực hiện thủ tục đăng ký biến động đất đai, tài sản gắn liền với đất, trong đó có hồ sơ nộp khi thực hiện thủ tục tách thửa hoặc hợp thửa đất, cụ thể gồm

Cách xác định nguồn kinh phí quản lý hành chính giao cho cơ quan nhà nước thực hiện chế độ tự chủ được quy định ra sao?

Có được điều chỉnh nguồn kinh phí quản lý hành chính giao cho cơ quan nhà nước thực hiện chế độ tự chủ hay không? (Hình từ Internet)

Theo khoản 2 Điều 3 Thông tư liên tịch 71/2014/TTLT-BTC-BNV quy định cách xác định nguồn

này.

Doanh nghiệp có phải nộp thuế thu nhập doanh nghiệp đối với khoản lãi tiền gửi ngân hàng chưa đáo hạn không?

Có phải nộp thuế thu nhập doanh nghiệp đối với khoản lãi tiền gửi ngân hàng chưa đáo hạn không?

Thu quy định tại Điều 7 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 5 Thông tư 96/2015/TT-BTC) về nội dung này như sau:

Thu

Tài khoản 632 giá vốn hàng bán dùng để phản ánh những loại chi phí nào?

Căn cứ tại khoản 1 Điều 89 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 632 – Giá vốn hàng bán

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản phẩm xây lắp (đối

Công ty mẹ có trách nhiệm lập Báo cáo tài chính hợp nhất của cả tập đoàn khi kết thúc kỳ kế toán như thế nào?

Về kết thúc kỳ kế toán, công ty mẹ có trách nhiệm lập Báo cáo tài chính hợp nhất của cả tập đoàn được quy định tại khoản 1 Điều 5 Thông tư 202/2014/TT-BTC như sau:

Trách nhiệm lập Báo cáo tài chính hợp nhất

1. Kết thúc kỳ kế toán, công

200/2014/TT-BTC.

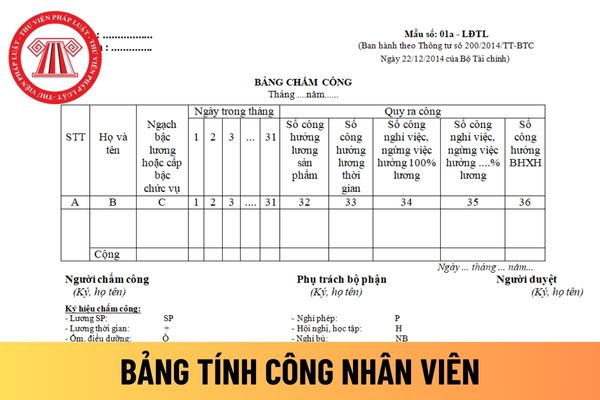

tại đây Tải về mẫu bảng tính công (Mẫu 01a-LĐTL)

tại đây Tải về mẫu bảng tính công làm thêm giờ (Mẫu 01b-LĐTL)

Bảng tính công hay còn gọi là bảng chấm công

Hướng dẫn cách điền mẫu bảng tính công nhân viên?

(1) Đối với mẫu bảng tính công (Mẫu 01a-LĐTL) được hướng dẫn tại Phụ lục số 3 Thông tư 200/2014/TT-BTC như sau:

Mỗi bộ

Các loại sổ kế toán dành cho doanh nghiệp theo quy định mới nhất hiện nay là gì?

Căn cứ tiểu mục 1 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định như sau về các loại sổ kể toán:

Sổ kế toán cho doanh nghiệp theo quy định mới nhất hiện nay bao gồm hai loại là sổ kế toán tổng hợp và sổ kế toán chi tiết.

- Sổ kế toán tổng hợp gồm

Tài khoản 627 chi phí sản xuất chung dùng để phản ánh nội dung gì?

Căn cứ tại điểm a khoản 1 Điều 87 Thông tư 200/2014/TT-BTC quy định tài khoản 627 chi phí sản xuất chung dùng để phản ánh nội dung sau đây:

Chi phí phục vụ sản xuất, kinh doanh chung phát sinh ở phân xưởng, bộ phận, đội, công trường,...phục vụ sản xuất sản phẩm, thực hiện dịch

Cơ quan nhà nước thực hiện chế độ tự chủ sử dụng nguồn kinh phí quản lý hành chính tiết kiệm được cho những việc gì?

Mức bổ sung thu nhập tăng thêm cho cán bộ công chức từ nguồn kinh phí quản lý hành chính tiết kiệm được được xác định thế nào? (Hình từ Internet)

Theo điểm b khoản 7 Điều 3 Thông tư liên tịch 71/2014/TTLT-BTC-BNV quy định như

Nguyên tắc, đặc trưng của hình thức kế toán Nhật ký Sổ Cái là gì?

Căn cứ tiểu mục 3 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC thì đặc trưng cơ bản của hình thức kế toán Nhật ký Sổ Cái:

Các nghiệp vụ kinh tế, tài chính phát sinh được kết hợp ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng

Tài chính và Bộ Giao thông Vận tải; (Thông tư liên tịch 152/2014/TTLT-BTC-BGTVT), đồng thời gửi thông báo giá vé cho BXMT để niêm yết tại các quầy vé và bán vé cho hành khách.

Việc tăng giá này phải thực hiện đúng theo quy định của pháp luật và được niêm yết giá cụ thể theo quy định pháp luật.

Như vậy, nếu giá vé xe khách tăng trong các dịp lễ 30

Tài khoản 3332 - Thuế tiêu thụ đặc biệt của doanh nghiệp phản ánh nội dung gì?

Căn cứ tại khoản 2 Điều 52 Thông tư 200/2014/TT-BTC về Tài khoản 333 – Thuế và các khoản phải nộp nhà nước:

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

2. Kết cấu và nội dung phản ánh của tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

Tài

Tài khoản 244 là gì? Khoản cầm cố, thế chấp, ký quỹ, ký cược thuộc tài khoản này được xếp vào tài sản ngắn hạn hay dài hạn?

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược được quy định tại Điều 49 Thông tư 200/2014/TT-BTC:

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số tiền hoặc

Công ty con cấp 1 là gì?

Công ty con cấp 1 được giải thích tại Điều 2 Thông tư 202/2014/TT-BTC như sau:

Giải thích thuật ngữ

Trong Thông tư này các thuật ngữ được hiểu như sau:

1. Công ty con cấp 1 là công ty con bị công ty mẹ kiểm soát trực tiếp thông qua quyền biểu quyết trực tiếp của công ty mẹ.

...

Theo đó, công ty con cấp 1 được hiểu

Hàng gửi đi bán là gì? Hàng gửi đi bán được hạch toán thông qua tài khoản kế toán nào?

Hàng gửi đi bán được quy định tại Điều 30 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 157 – Hàng gửi đi bán

1. Nguyên tắc kế toán

a) Hàng gửi đi bán phản ánh trên tài khoản 157 được thực hiện theo nguyên tắc giá gốc quy định trong Chuẩn mực kế toán Hàng tồn

Mẫu Báo cáo kết quả hoạt động kinh doanh gồm những nội dung gì?

Mẫu số B 02 - DN Phụ lục ban hành kèm theo Thông tư 200/2014/TT-BTC quy định về báo cáo kết quả hoạt động kinh doanh gồm những nội dung cụ thể như sau:

Như vậy, báo cáo kết quả hoạt động kinh doanh gồm những nội dung được quy định như trên.

Tải mẫu Báo cáo kết quả hoạt động

/BTC-TCT năm 2014, Tổng cục Thuế hướng dẫn xử lý hóa đơn khi mua hàng hóa của doanh nghiệp bán hàng bỏ trốn nhưng chưa có kết luận của cơ quan thuế như sau:

- Nếu doanh nghiệp chưa thực hiện kê khai khấu trừ thuế GTGT:

Cơ quan thuế thông báo bằng văn bản cho doanh nghiệp biết để tạm dừng kê khai khấu trừ thuế GTGT đối với các hóa đơn có dấu hiệu vi

Mẫu Báo cáo lưu chuyển tiền tệ trong báo cáo tài chính lập theo phương thức gián tiếp được quy định như thế nào?

Hiện nay, Mẫu Báo cáo lưu chuyển tiền tệ trong báo cáo tài chính lập theo phương thức gián tiếp được quy định tại Mẫu số B03 - DNN ban hành kèm theo Thông tư 200/2014/TT-BTC

Tải Mẫu Báo cáo lưu chuyển tiền tệ trong báo cáo tài

, đơn vị dự kiến chủ trì cuộc thanh tra.

- Việc thu thập thông tin, tài liệu được thực hiện như sau:

+ Yêu cầu cơ quan, tổ chức, đơn vị thuộc phạm vi thẩm quyền thanh tra báo cáo theo Đề cương yêu cầu cung cấp thông tin, tài liệu theo Mẫu số 04 ban hành kèm theo Thông tư này;

+ Khi cần thiết và được Người có thẩm quyền ra quyết định thanh tra đồng ý

Khi thẩm định giá tài sản vô hình, xác định cơ sở giá trị của thẩm định giá căn cứ vào đâu? Có những cách tiếp cận nào trong thẩm định giá tài sản vô hình?

10:19 | 12/12/2022

Khi thẩm định giá tài sản vô hình, xác định cơ sở giá trị của thẩm định giá căn cứ vào đâu? Có những cách tiếp cận nào trong thẩm định giá tài sản vô hình?

10:19 | 12/12/2022