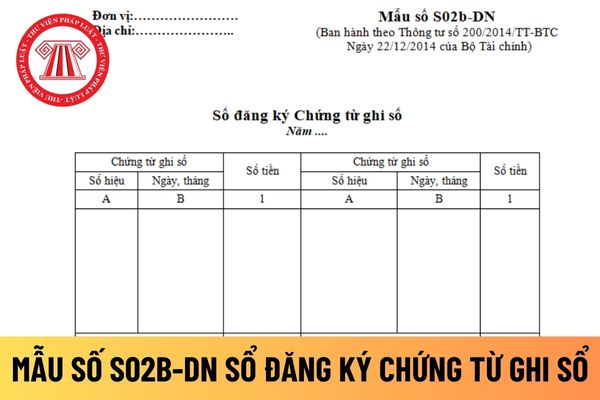

Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S02b-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân mới

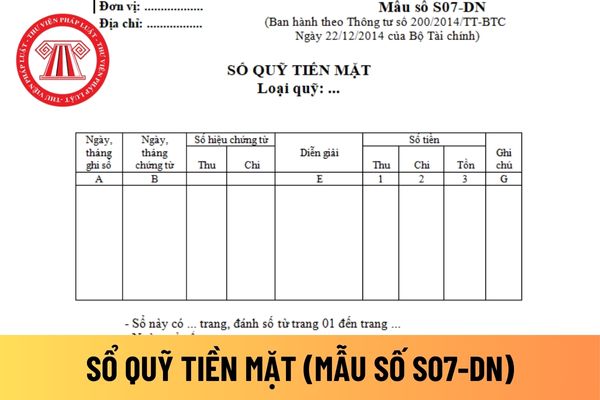

Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S07-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ quỹ tiền mặt áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

Mẫu sổ quỹ tiền mặt áp dụng

Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất bao gồm những loại tài khoản nào?

Hiện nay, Danh mục hệ thống tài khoản kế toán doanh nghiệp được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Xem toàn bộ Danh mục hệ thống tài khoản kế toán doanh nghiệp mới nhất: tại đây.

Danh mục hệ thống tài

Tài khoản 111 phản ánh thông tin gì?

Tài khoản 111 được đề cập tại khoản 1 Điều 12 Thông tư 200/

2014/TT-BTC như sau:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền

hoá thông thường.

Dẫn chiếu đến khoản 2 Điều 12 Thông tư 200/2014/TT-BTC quy định về tài khoản 1113 như sau:

Tài khoản 111 – Tiền mặt

...

2. Kết cấu và nội dung phản ánh của tài khoản 111 - Tiền mặt

...

Tài khoản 111 - Tiền mặt, có 3 tài khoản cấp 2:

- Tài khoản 1111 - Tiền Việt Nam: Phản ánh tình hình thu, chi, tồn quỹ tiền Việt Nam tại quỹ

điểm a khoản 1 Điều 89 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 632 – Giá vốn hàng bán

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản phẩm xây lắp (đối với doanh nghiệp xây lắp) bán trong kỳ. Ngoài ra, tài khoản này còn dùng để phản ánh

Công thức tính tài sản thuế thu nhập hoãn lại? Tài sản thuế thu nhập hoãn lại được hạch toán theo tài khoản kế toán nào?

Theo Điều 48 Thông tư 200/2014/TT-BTC có quy định tài sản thuế thu nhập hoãn lại được hạch toán theo Tài khoản 243.

Cũng theo quy định này thì tài sản thuế thu nhập hoãn lại được tính theo công thức sau:

Tài sản thuế thu

Tài khoản 156 là gì? Trong giao dịch xuất nhập khẩu ủy thác Tài khoản 156 có sử dụng cho bên nhận ủy thác không?

Tài khoản 156 được quy định tại Điều 29 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 156 - Hàng hóa

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh trị giá hiện có và tình hình biến động tăng, giảm các loại hàng hóa của

ủy quyền ban hành.

Chế độ kế toán là gì? (Hình từ Internet)

Nhà thầu nước ngoài có được sửa đổi bổ sung khi áp dụng Chế độ kế toán doanh nghiệp Việt Nam không?

Chế độ kế toán áp dụng đối với nhà thầu nước ngoài được quy định tại Điều 10 Thông tư 200/2014/TT-BTC như sau:

Chế độ kế toán áp dụng đối với nhà thầu nước ngoài

...

3. Trường hợp Nhà

Tài khoản 521 trong doanh nghiệp dùng để phản ánh các khoản giảm trừ doanh thu nào?

Theo quy định tại điểm a khoản 1 Điều 81 Thông tư 200/2014/TT-BTC về tài khoản 521 - Các khoản giảm trừ doanh thu:

Theo đó, Tài khoản 521 dùng để phản ánh các khoản được điều chỉnh giảm trừ vào doanh thu bán hàng, cung cấp dịch vụ phát sinh trong kỳ, gồm

Nguyên tắc kế toán đối với Tài khoản 133 - Thuế GTGT được khấu trừ được quy định như thế nào?

Nguyên tắc kế toán đối với Tài khoản 133 - Thuế GTGT được khấu trừ được quy định tại khoản 1 Điều 19 Thông tư 200/2014/TT-BTC, cụ thể như sau:

- Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của

định của pháp luật.

Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là gì?

Căn cứ tại tiết a điểm 1.4 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC về kế toán giao dịch hợp đồng hợp tác kinh doanh:

Theo đó, đối với BCC theo hình thức tài sản đồng kiểm soát

Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là tài sản được các bên tham gia

Tài khoản 711 dùng để phản ánh các khoản thu nhập nào của doanh nghiệp?

Theo quy định tại điểm a khoản 1 Điều 93 Thông tư 200/2014/TT-BTC về Tài khoản 711 - Thu nhập khác:

Theo đó, Tài khoản 711 dùng để phản ánh các khoản thu nhập khác ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp. gồm:

- Thu nhập từ nhượng bán, thanh lý TSCĐ;

- Chênh

Dự phòng phải thu khó đòi là gì?

Dự phòng phải thu khó đòi được quy định tại Điều 45 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 229 - Dự phòng tổn thất tài sản

1. Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản dự phòng tổn thất tài sản, gồm:

a) Dự phòng giảm giá chứng khoán kinh

Dự phòng tổn thất đầu tư vào đơn vị khác là gì?

Dự phòng tổn thất đầu tư vào đơn vị khác được quy định tại Điều 45 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 229 - Dự phòng tổn thất tài sản

1. Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản dự phòng tổn thất tài sản, gồm:

a) Dự

Tài khoản 3522 Dự phòng bảo hành công trình xây dựng phản ánh nội dung gì theo Thông tư 200? Phương pháp kế toán dự phòng bảo hành công trình xây dựng? Khoản dự phòng phải trả được lập tại thời điểm nào?

Giá gốc của chứng khoán kinh doanh khi ghi sổ kế toán được xác định thế nào?

Giá gốc của chứng khoán kinh doanh khi ghi sổ kế toán được quy định tại Điều 15 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 121 - Chứng khoán kinh doanh

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình mua, bán và thanh toán các loại chứng khoán theo

Nhóm tài khoản hàng tồn kho được dùng để phản ánh nội dung gì?

Theo quy định tại Điều 23 Thông tư 200/2014/TT-BTC thì nhóm tài khoản hàng tồn kho được dùng để phản ánh trị giá hiện có và tình hình biến động hàng tồn kho của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kê khai thường xuyên) hoặc được dùng để phản

Hàng hóa bất động sản được phản ánh vào Tài khoản 1567 là những loại nào?

Căn cứ tại khoản 2 Điều 29 Thông tư 200/2014/TT-BTC về tài khoản 156 - Hàng hóa:

Tài khoản 156 - Hàng hóa

...

2. Kết cấu và nội dung phản ánh của tài khoản 156 - Hàng hóa

...

Tài khoản 156 - Hàng hóa, có 3 tài khoản cấp 2:

- Tài khoản 1561 - Giá mua hàng hóa: Phản

Tài khoản 356 – Quỹ phát triển khoa học và công nghệ dùng để phản ánh những nội dung gì?

Tài khoản 356 – Quỹ phát triển khoa học và công nghệ dùng để phản ánh những nội dung được quy định tại Điều 64 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 356 – Quỹ phát triển khoa học và công nghệ

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh

Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

15:10 | 09/01/2024

Mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

15:10 | 09/01/2024