/2013/TT-BTC, điểm đ khoản 6 Điều 10 Nghị định 123/2020/NĐ-CP, điểm e, khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, Tổng cục Thuế hướng dẫn như sau:

- Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng (nếu có) thì giá tính thuế GTGT là giá bán đã chiết khấu thương mại dành cho khách hàng.

+ Trường hợp việc chiết khấu

hoạt động trên các loại phương tiện và lệ phí đăng ký, cấp biển xe máy chuyên dùng ban hành kèm theo Thông tư 37/2023/TT-BTC quy định cụ thể mức lệ phí cấp mới, cấp lại, cấp đổi giấy phép lái xe là: 135.000 đồng/lần.

- Đối với hình thức cấp mới, cấp lại, cấp đổi giấy phép lái xe online:

Căn cứ theo quy định tại Điều 8 Thông tư 63/2023/TT-BTC sửa đổi

giám đốc có tính chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp hay không?

Theo khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (Sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC và khoản 2 Điều 3 Thông tư 25/2018/TT-BTC) có nêu về các khoản chi phí được trừ như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

cấp giấy phép tiến hành công việc bức xạ tổ chức, cá nhân phải nộp những khoản phí nào?

Căn cứ Điều 2 Thông tư 287/2016/TT-BTC quy định:

Người nộp phí, lệ phí

Tổ chức, cá nhân khi nộp hồ sơ đề nghị cấp giấy phép tiến hành công việc bức xạ, giấy đăng ký hoạt động dịch vụ hỗ trợ ứng dụng năng lượng nguyên tử hoặc phê duyệt kế hoạch ứng phó sự cố bức

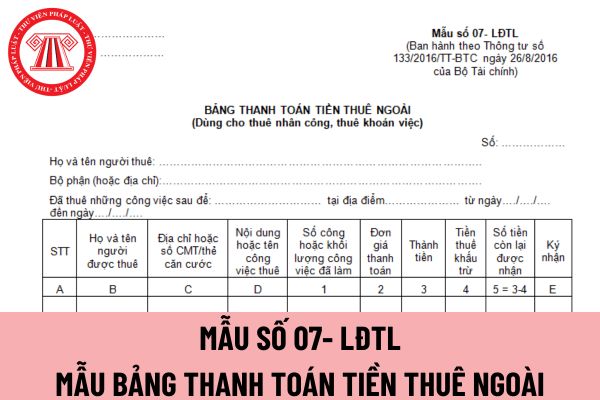

Mẫu bảng thanh toán tiền thuê ngoài dùng cho thuê khoán việc áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu bảng thanh toán tiền thuê ngoài dùng cho thuê khoán việc áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 07- LĐTL Phụ lục 3 ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng thanh toán tiền thuê ngoài

tài chính.

...

Đồng thời, tại khoản 4 Điều 16 Thông tư 62/2016/TT-BTC, được bổ sung bởi Điều 13 Thông tư 84/2020/TT-BTC có quy định hướng dẫn như sau:

Chế độ kế toán, thống kê, kiểm toán, báo cáo và công khai tài chính:

...

4. Ngân hàng Chính sách xã hội có trách nhiệm lập và gửi các báo cáo (bao gồm báo cáo tài chính và báo cáo nghiệp vụ) cho

;

+ Để quản lý chặt chẽ đối với những hợp đồng gia công đã được thông báo cho cơ quan hải quan trước thời điểm Thông tư số 38/2015/TT-BTC có hiệu lực và theo quy định tại Điều 25 Thông tư số 13/2014/TT-BTC đã phải thực hiện thanh khoản hợp đồng gia công trước ngày 01/04/2014 thì vẫn phải thực hiện thanh khoản theo quy định tại Thông tư số 13/2014/TT-BTC

nộp hồ sơ đăng ký thực hiện kiểm toán.

Cá nhân được cấp Chứng chỉ kiểm toán viên đăng ký hành nghề kiểm toán cho đơn vị có lợi ích công chúng cần đảm bảo điều kiện gì?

Theo Điều 22 Thông tư 91/2017/TT-BTC quy định như sau:

Cấp chứng chỉ kiểm toán viên, chứng chỉ kế toán viên

1. Trong thời hạn 45 ngày kể từ ngày có kết quả thi, Bộ Tài chính cấp

/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước; nội dung trên chứng từ theo đúng nguyên tắc quy định tại Thông tư 84/2016/TT-BTC ngày 17/06/2016 của Bộ Tài chính hướng dẫn thủ tục thu nộp ngân sách nhà nước đối với các khoản thuế và thu nội địa.

Mức giảm trừ gia cảnh hiện nay?

Căn cứ theo quy

phải sửa chữa bằng cách nào?

Căn cứ Điều 84 Thông tư 05/2019/TT-BTC quy định về việc sửa chữa sổ kế toán như sau:

- Khi phát hiện sổ kế toán của kỳ báo cáo có sai sót thì tổ chức tài chính vi mô phải sửa chữa sổ kế toán bằng phương pháp phù hợp với quy định của Luật Kế toán 2015.

- Trường hợp phát hiện sai sót trong các kỳ trước, tổ chức tài chính

Tổ chức khai thuế thay, nộp thuế thay cho cá nhân trong khi hợp tác kinh doanh cần chuẩn bị hồ sơ khai thuế như thế nào?

Căn cứ khoản 1 Điều 16 Thông tư 40/2021/TT-BTC có quy định như sau:

Quản lý thuế đối với tổ chức, cá nhân khai thuế thay, nộp thuế thay cho cá nhân

1. Hồ sơ khai thuế

a) Hồ sơ khai thuế tháng, quý đối với tổ chức khai thuế

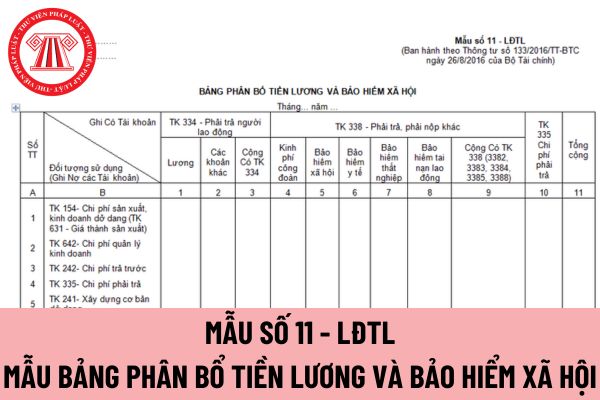

và vừa có bắt buộc áp dụng mẫu bảng phân bổ tiền lương và Bảo hiểm xã hội Mẫu số 11 - LĐTL không?

Doanh nghiệp nhỏ và vừa có bắt buộc áp dụng mẫu bảng phân bổ tiền lương và Bảo hiểm xã hội Mẫu số 11 - LĐTL không, thì căn cứ theo Điều 84 Thông tư 133/2016/TT-BTC như sau:

Quy định chung về chứng từ kế toán và hệ thống biểu mẫu chứng từ kế toán

1

và vừa có bắt buộc áp dụng theo Mẫu số 06- LĐTL không thì theo Điều 84 Thông tư 133/2016/TT-BTC quy định như sau:

Quy định chung về chứng từ kế toán và hệ thống biểu mẫu chứng từ kế toán

1. Chứng từ kế toán áp dụng cho các doanh nghiệp phải thực hiện theo đúng quy định của Luật Kế toán, Nghị định quy định chi tiết một số điều của Luật Kế toán và

Thời gian đào tạo giấy phép lái xe hạng B1, B2, C từ 01/6/2024 thay đổi thế nào?

Căn cứ tại khoản 8 Điều 4 Thông tư 05/2024/TT-BGTVT quy định về khối lượng chương trình và phân bổ thời gian đào tạo giấy phép lái xe hạng B1, B2, C như sau:

STT

Nội dung

Đơn vị tính

Hạng B1: Học lái xe số tự động

Hạng B1: Học xe số cơ khí

Hạng B

được thành lập theo quy định của pháp luật Việt Nam;

- Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

Chi phí khi điều động người lao động đi công tác có được đưa vào chi phí được trừ khi xác định thuế TNDN không?

Theo Điều 6 Thông tư 78/2014/TT-BTC (sửa đổi, bổ sung bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định về các khoản chi không

nhượng bất động sản phải xác định riêng để kê khai nộp thuế.

Chính phủ quy định chi tiết và hướng dẫn thi hành Điều này."

Có phải đóng thuế thu nhập doanh nghiệp từ lợi tức thu được bằng việc đầu tư vào doanh nghiệp khác hay không?

Căn cứ theo quy định tại khoản 6 Điều 8 Thông tư 78/2014/TT-BTC về thu nhập được miễn thuế thì:

"...

5. Thu nhập từ

internet)

Mẫu Bảng kê hóa đơn chứng từ hàng hóa, dịch vụ mua vào trong hồ sơ đề nghị hoàn thuế giá trị gia tăng với hàng hóa xuất khẩu là mẫu nào?

Căn cứ điểm b khoản 2 Điều 28 Thông tư 80/2021/TT-BTC quy định như sau:

Hồ sơ đề nghị hoàn thuế giá trị gia tăng

...

2. Các tài liệu có liên quan theo trường hợp hoàn thuế, cụ thể như sau:

...

b) Trường

/2021/TT-BTC được sửa đổi bởi Điều 2 Thông tư 13/2023/TT-BTC về hồ sơ đề nghị hoàn thuế giá trị gia tăng:

Hồ sơ đề nghị hoàn thuế giá trị gia tăng

Hồ sơ đề nghị hoàn thuế giá trị gia tăng theo quy định của pháp luật về thuế giá trị gia tăng (trừ trường hợp hoàn thuế giá trị gia tăng theo Điều ước quốc tế; hoàn thuế giá trị gia tăng đầu vào chưa được

Tiền phạt chậm nộp thuế có tính vào chi phí được trừ thuế TNDN không?

Căn cứ khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định các khoản chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế TNDN như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2

dụng theo Thông tư số 96/2008/TT-BTC ngày 27 tháng 10 năm 2010 của Bộ Tài chính về việc hỗ trợ kinh phí ngân sách nhà nước cho các trung tâm học tập cộng đồng."

Theo đó, nguồn tài chính của trung tâm học tập cộng đồng bao gồm:

- Ngân sách nhà nước hỗ trợ;

- Kinh phí huy động từ các nguồn khác, thông qua hoạt động thiết thực, có hiệu quả trên địa

Công văn 3292/TCT-CS 2023 hướng dẫn xác định giá tính thuế GTGT khi áp dụng chiết khấu thương mại cho khách hàng?

09:11 | 09/08/2023

Công văn 3292/TCT-CS 2023 hướng dẫn xác định giá tính thuế GTGT khi áp dụng chiết khấu thương mại cho khách hàng?

09:11 | 09/08/2023