.

Theo đó, có sáu trường hợp giá đất được trừ để tính thuế giá trị gia tăng. Cụ thể:

- Thứ 1, được Nhà nước giao đất để đầu tư cơ sở hạ tầng xây dựng nhà để bán, giá đất được trừ để tính thuế giá trị gia tăng bao gồm tiền sử dụng đất phải nộp NSNN theo quy định pháp luật về thu tiền sử dụng đất và tiền bồi thường, giải phóng mặt bằng (nếu có).

So với

, khai thác báo cáo theo phân quyền trên hệ thống TABMIS, Kho dữ liệu thu - chi NSNN và Kho dữ liệu và công cụ thống kê, phân tích nghiệp vụ để nắm bắt thông tin trong việc điều hành, ra quyết định quản lý. Ngoài ra, các cơ quan tài chính, các đơn vị KBNN phải chịu trách nhiệm in ra giấy và thực hiện đầy đủ thủ tục pháp lý đối với các loại báo cáo liên

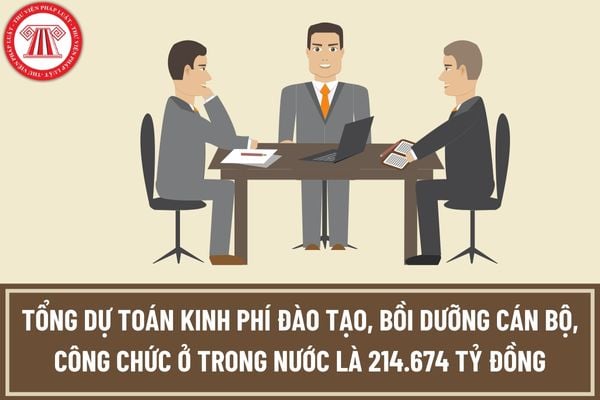

Tổng dự toán kinh phí đào tạo, bồi dưỡng cán bộ, công chức trong nước là bao nhiêu?

Về kinh phí đào tạo, bồi dưỡng cán bộ, công chức ở trong nước, căn cứ mục 1 Công văn 546/BTC-HCSN năm 2023 về kinh phí đào tạo, bồi dưỡng cán bộ, công chức năm 2023 do Bộ Tài chính ban hành có nêu rõ như sau:

Căn cứ Công văn 9962/BTC-NSNN ngày 30/9/2022 của Bộ

ánh tình hình các khoản phải thu của Quỹ Tích lũy trả nợ tại thời điểm báo cáo, bao gồm phải thu về lãi và lãi phạt tiền cho vay, phải thu lãi tiền gửi, phải thu phí bảo lãnh, phí cam kết, phí quản lý theo hiệp định, các khoản phải thu NSNN từ việc Quỹ thực hiện nghiệp vụ cơ cấu lại nợ. Số liệu ghi vào chỉ tiêu này là tổng dư Nợ tài khoản 131- Phải

cách hiểu khác nhau. Nhiều doanh nghiệp kinh doanh bất động sản không thực hiện kê khai, nộp thuế GTGT trên phần chênh lệch giữa giá bán và tiền sử dụng đất thực tế nộp vào NSNN vì cho rằng hoạt động chuyển quyền sử dụng đất thuộc đối tượng không chịu thuế GTGT. Tuy nhiên, theo quy định tại Luật kinh doanh bất động sản 2014 và quy định tại Luật Thuế

.

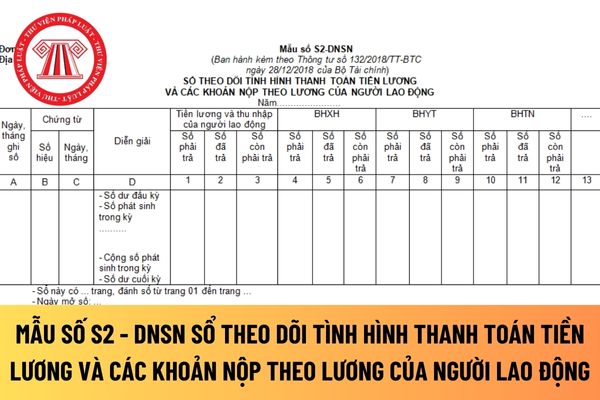

Thông tin trên sổ theo dõi tình hình thanh toán các khoản tiền lương và các khoản nộp theo lương của người lao động làm căn cứ để cơ quan thuế xác định nghĩa vụ thuế TNCN của người lao động trong doanh nghiệp siêu nhỏ với NSNN đồng thời làm căn cứ để cơ quan BHXH xác định tình hình hoàn thành nghĩa vụ trích nộp BHXH, BHYT, BHTN,... của doanh nghiệp

thỏa mãn điều kiện tra cứu”.

- Trường hợp có dữ liệu thỏa mãn: hệ thống hiển thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

+ Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

+ Mục C: Khoản thuế đang chờ xử lý

Bước 4: NNT tích chọn khoản phải nộp để lập Giấy nộp tiền.

- Đối

tham gia BHYT thuộc nhóm được ngân sách nhà nước (NSNN) hỗ trợ mức đóng được hướng dẫn như sau:

Mục 01: Thông tin chủ hộ gia đình (áp dụng đối với trường hợp kê khai nhiều thành viên): Kê khai chính xác số CCCD hoặc số Định danh cá nhân (ĐDCN), họ và tên, ngày tháng năm sinh, giới tính của chủ hộ gia đình.

Mục 02: Đối tượng tham gia BHYT được ngân

bên nhận ủy thác, bên giao ủy thác ghi nhận số thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 - Thuế GTGT được khấu trừ

Có TK 3331 - Thuế GTGT phải nộp (33312).

- Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, bên giao ủy thác phản ánh giảm nghĩa vụ với NSNN về thuế GTGT hàng nhập khẩu, ghi:

Nợ TK 3331 - Thuế GTGT

thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

+ Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

+ Mục C: Khoản thuế đang chờ xử lý

Bước 4: NNT tích chọn khoản phải nộp để lập Giấy nộp tiền.

- Đối với các khoản nộp thuộc mục “A. Các khoản thuế, tiền chậm nộp, tiền

biệt phải nộp, ghi:

Nợ các TK 152, 156, 211, 611,...

Có TK 3332 - Thuế tiêu thụ đặc biệt.

- Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, bên giao ủy thác phản ánh giảm nghĩa vụ với NSNN về thuế tiêu thụ đặc biệt, ghi:

Nợ TK 3332 - Thuế tiêu thụ đặc biệt

Có các TK 111, 112 (nếu trả tiền ngay cho bên nhận ủy thác)

Có TK 3388

khoản vay về cho vay lại, bảo lãnh Chính phủ theo quyết định của Thủ tướng Chính phủ; các khoản chi nghiệp vụ quản lý nợ công; các khoản cho NSNN vay, đầu tư vốn nhàn rỗi, mua trái phiếu Chính phủ theo quy định của Luật Quản lý nợ công và quy định tại Nghị định 92/2018/NĐ-CP và các khoản chi khác theo quy định.

3. Theo dõi nguồn dự phòng rủi ro, xử lý

dữ liệu thỏa mãn: Hệ thống hiển thị thông báo “Không có dữ liệu thỏa mãn điều kiện tra cứu”.

- Trường hợp có dữ liệu thỏa mãn: hệ thống hiển thị danh sách kết quả tra cứu gồm 3 mục A, B và C:

+ Mục A: Các khoản thuế, tiền chậm nộp, tiền phạt:

+ Mục B: Các khoản thu khác thuộc NSNN trừ tiền chậm nộp, tiền phạt

+ Mục C: Khoản thuế đang chờ xử lý

chỉ đạo của Chính phủ, Thủ tướng Chính phủ về tăng cường quản lý, sử dụng hóa đơn điện tử và đẩy mạnh việc đôn đốc, xử lý thu hồi nợ đọng thuế, đảm bảo tỷ lệ nợ đọng thuế đến thời điểm ngày 31/12/2024 trên tổng số thực thu ngân sách nhà nước năm 2024 không vượt quá 8% và tổng số nợ thuế, phí đến cuối năm 2024 không vượt quá 5% tổng số thực thu NSNN

NSNN của bên nhận ủy thác, bên giao ủy thác phản ánh giảm nghĩa vụ với NSNN về thuế tiêu thụ đặc biệt, ghi:

Nợ TK 3332 - Thuế tiêu thụ đặc biệt

Có các TK 111, 112 (nếu trả tiền ngay cho bên nhận ủy thác)

Có TK 3388 - Phải trả khác (nếu chưa thanh toán ngay tiền thuế

TTĐB cho bên nhận ủy thác)

Có TK 138 - Phải thu khác (ghi giảm số tiền đã ứng cho

Ngày 20/09/2022 công ty kê khai thuế tài nguyên từ tháng 2 đến tháng 7, số thuế 0 đồng. Đồng thời, ngày 20/09/2022 công ty kê khai cho tháng 8 là 10 triệu, số tiền phải nộp là tổng số tiền cho kỳ khai từ tháng 2 đến tháng 10. Vậy nếu công ty nộp 10 triệu vào ngân sách nhà nước là đã đóng đủ tiền thì công ty có bị xử lý gì không? - Câu hỏi của anh

thành

Lịch khai giảng năm 2023 2024 của 63 tỉnh thành

1

An Giang

Tựu trường sớm nhất ngày 29/8/2023. Riêng đối với lớp 1, tựu trường sớm nhất ngày 22/8/2023.

05/09/2023

2

Bà Rịa - Vũng Tàu

Tựu trường sớm nhất ngày 29/8/2023. Riêng đối với lớp 1, tựu trường sớm nhất ngày 22/8/2023.

05/09/2023

3

Bạc Liêu

Tựu

Chính thức bỏ tất cả cơ chế thu nhập đặc thù từ 01/7/2024?

Theo Thông tin từ Cổng TTĐT Chính phủ, sáng 10/11/2023, tại Nhà Quốc hội, dưới sự chủ trì của Chủ tịch Quốc hội Vương Đình Huệ, Quốc hội biểu quyết thông qua Nghị quyết về dự toán ngân sách nhà nước (NSNN) năm 2024.

Theo đó, Nghị quyết quyết nghị, từ ngày 01/7/2024, thực hiện cải cách

đơn vị và các quy định hiện hành. Đơn vị kế toán trung gian cũng đồng thời là đơn vị dự toán cấp trên trong trường hợp đơn vị kế toán trung gian được đơn vị dự toán cấp 1 giao dự toán NSNN và chịu trách nhiệm phân bổ ngân sách cho đơn vị cấp dưới.

Việc xác định đơn vị trung gian để giao nhiệm vụ lập báo cáo tài chính tổng hợp hướng dẫn chi tiết tại

các ngân hàng:

- Khẩn trương rà soát, nâng cấp hệ thống ứng dụng công nghệ thông tin, đảm bảo chậm nhất đến ngày 31/8/2023 thông tin ID khoản phải nộp (nếu có) trên Giấy nộp tiền vào NSNN do cổng TTĐT của TCT gửi đến hệ thống trao đổi thông tin của ngân hàng phải được truyền nhận toàn vẹn đến Kho bạc Nhà nước.

Tổng cục Thuế cũng nhấn mạnh trường

Mới: 06 trường hợp giá đất được trừ để tính thuế giá trị gia tăng theo Nghị định 49/2022/NĐ-CP?

14:13 | 09/08/2022

Mới: 06 trường hợp giá đất được trừ để tính thuế giá trị gia tăng theo Nghị định 49/2022/NĐ-CP?

14:13 | 09/08/2022