sau:

a) Quỹ hạch toán số lãi phải thu phát sinh trong kỳ vào doanh thu đối với các khoản nợ được phân loại là nợ đủ tiêu chuẩn không phải trích dự phòng rủi ro cụ thể theo quy định của Ngân hàng Nhà nước Việt Nam đối với tổ chức tài chính vi mô,

b) Đối với số lãi phải thu của các khoản nợ được giữ nguyên nhóm nợ đủ tiêu chuẩn do thực hiện chính

dụng nhân dân theo quy định của Ngân hàng Nhà nước liên tục trong 12 tháng trước thời điểm đề nghị.

4. Thực hiện đúng các quy định về phân loại nợ, trích lập dự phòng rủi ro theo quy định của Ngân hàng Nhà nước tại thời điểm 31 tháng 12 của năm trước năm đề nghị và tại thời điểm gần nhất thời điểm đề nghị.

5. Tỷ lệ nợ xấu so với tổng dư nợ tại thời

gia chia lãi;

đ) Dự phòng bảo đảm lãi suất cam kết: Được sử dụng để bảo đảm mức lãi suất cam kết của doanh nghiệp đối với khách hàng theo thỏa thuận tại hợp đồng bảo hiểm liên kết chung và bảo hiểm hưu trí;

e) Dự phòng bảo đảm cân đối: Được sử dụng để trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm do có biến động lớn về tỷ lệ rủi ro, lãi suất kỹ

nghề nghiệp cho hoạt động thẩm định giá hoặc trích lập dự phòng rủi ro nghề nghiệp theo quy định của Bộ trưởng Bộ Tài chính;

g) Quản lý, giám sát hoạt động của thẩm định viên về giá tại doanh nghiệp;

h) Thực hiện đầy đủ các quy định về chế độ báo cáo về hoạt động thẩm định giá theo quy định của Bộ trưởng Bộ Tài chính;

i) Tổ chức bảo quản, lưu trữ

đồng quản trị hoặc Đại hội đồng cổ đông.

4. Rà soát, kiểm tra và đánh giá hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ, kiểm toán nội bộ, quản lý rủi ro và cảnh báo sớm của công ty.

5. Xem xét sổ kế toán, ghi chép kế toán và tài liệu khác của công ty, công việc quản lý, điều hành hoạt động của công ty khi xét thấy cần thiết hoặc theo nghị

lý thông tin, đánh giá, quản lý rủi ro và xử lý theo quy định của pháp luật.

3. Phân bón, sản phẩm xử lý môi trường chăn nuôi, thuốc bảo vệ thực vật, thuốc thú y, thức ăn thủy sản, sản phẩm xử lý môi trường nuôi trồng thủy sản đã hết hạn sử dụng phải được quản lý theo quy định của pháp luật có liên quan. Bao bì đựng phân bón, thức ăn chăn nuôi

vay đối với doanh nghiệp đủ điều kiện theo quy định tại khoản 1, điểm a, điểm b khoản 2 Điều 14 Điều lệ này và chịu trách nhiệm rủi ro về quyết định cho vay;

d) Ngân hàng chịu trách nhiệm trả đầy đủ nợ gốc và lãi cho vay gián tiếp cho Quỹ đúng thời hạn đã thỏa thuận với Quỹ;

đ) Đồng tiền cho vay, trả nợ là đồng Việt Nam.

...

Như vậy, Giám đốc Quỹ

, vận hành, sử dụng công trình và bảo vệ môi trường;

+ Đánh giá tác động của dự án liên quan đến việc thu hồi đất, giải phóng mặt bằng, tái định cư;

Bảo vệ cảnh quan, môi trường sinh thái, an toàn trong xây dựng, phòng, chống cháy, nổ và các nội dung cần thiết khác;

+ Tổng mức đầu tư và huy động vốn, phân tích tài chính, rủi ro, chi phí khai thác sử

… góp phần quản trị thị trường lao động.

++ Sửa đổi, bổ sung quy định về nguyên tắc đầu tư Quỹ bảo hiểm thất nghiệp, danh mục đầu tư theo tính chất sở hữu, khả năng sinh lời và quản lý rủi ro chặt chẽ, phù hợp với tính chất của Quỹ.

++ Bổ sung quy định về Hội đồng quản lý Quỹ bảo hiểm thất nghiệp.

++ Bổ sung quy định về chi phí quản lý bảo hiểm thất

dịch quyết định nghĩa vụ thuế để xác định nghĩa vụ thuế phải nộp như trong điều kiện giao dịch giữa các bên độc lập;

+ Giá giao dịch liên kết được điều chỉnh theo giao dịch độc lập để kê khai, xác định số tiền thuế phải nộp theo nguyên tắc không làm giảm thu nhập chịu thuế;

+ Người nộp thuế có quy mô nhỏ, rủi ro về thuế thấp được miễn thực hiện quy

, thu thập, phân tích, xử lý thông tin; chi phí tài chính, chi phí bán hàng, chi phí quản lý doanh nghiệp và các chi phí khác theo quy định của pháp luật;

c) Chi phí mua bảo hiểm trách nhiệm nghề nghiệp hoặc chi phí trích lập quỹ dự phòng rủi ro nghề nghiệp;

d) Lợi nhuận dự kiến (nếu có) đảm bảo giá dịch vụ thẩm định giá phù hợp mặt bằng giá dịch vụ

tư này.

Theo quy định tại điểm b khoản 2 Mục Phụ lục 7 Thông tư 329/2016/TT-BTC thì có thể căn cứ vào vị trí cụ thể của công trình và các yếu tố để đánh giá mức độ rủi ro của công trình, doanh nghiệp bảo hiểm tính thêm phụ phí bảo hiểm.

Về mức khấu trừ bảo hiểm thì tại khoản 9 Điều 3 Thông tư 329/2016/TT-BTC quy định như sau:

- Mức khấu trừ là số

Hợp đồng quyền chọn trong lĩnh vực chứng khoán có phải là loại chứng khoán phái sinh không?

Căn cứ theo khoản 9 và khoản 11 Điều 4 Luật Chứng khoán 2019 quy định như sau:

Chứng khoán phái sinh là công cụ tài chính dưới dạng hợp đồng, bao gồm hợp đồng quyền chọn, hợp đồng tương lai, hợp đồng kỳ hạn, trong đó xác nhận quyền, nghĩa vụ của các bên

, cung cấp dịch vụ, trừ trường hợp rủi ro về thuế cao theo quy định của Bộ trưởng Bộ Tài chính và trường hợp đăng ký sử dụng hóa đơn điện tử có mã của cơ quan thuế.

- Hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp quy định tại khoản 5 Điều 51 Luật Quản lý thuế 2019 và các trường hợp xác định được doanh thu khi bán hàng hóa, dịch vụ sử dụng hóa đơn

tra, thành lập đoàn thanh tra đối với các đối tượng thanh tra ngân hàng được giao (trừ các cuộc thanh tra do Chánh Thanh tra, giám sát ngân hàng ra quyết định thanh tra, thành lập đoàn thanh tra theo quy định tại khoản 4 Điều 1 Nghị định số 43/2019/NĐ-CP), thực hiện nhiệm vụ, quyền hạn của người ra quyết định thanh tra và xử phạt vi phạm hành chính

Nghị định 44/2016/NĐ-CP quy định:

Nội dung huấn luyện an toàn, vệ sinh lao động

...

3. Huấn luyện nhóm 3

a) Hệ thống chính sách, pháp luật về an toàn, vệ sinh lao động;

b) Kiến thức cơ bản về an toàn, vệ sinh lao động: Chính sách, chế độ về an toàn, vệ sinh lao động đối với người lao động; kiến thức cơ bản về yếu tố nguy hiểm, có hại tại nơi làm

thế nào?

Căn cứ quy định tại Điều 3 Luật Bảo hiểm y tế 2008 được sửa đổi bởi khoản 2 Điều 1 Luật Bảo hiểm y tế sửa đổi 2014 như sau:

Nguyên tắc bảo hiểm y tế

1. Bảo đảm chia sẻ rủi ro giữa những người tham gia bảo hiểm y tế.

2. Mức đóng bảo hiểm y tế được xác định theo tỷ lệ phần trăm của tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc theo

ứng dụng công nghệ thông tin hiện đại trong quản lý thuế; áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

5. Áp dụng biện pháp ưu tiên khi thực hiện các thủ

đến lĩnh vực hoạt dộng của Hiệp hội giúp các hội viên phòng tránh được các rủi ro trong hoạt động nghiên cứu, khoa học - kỹ thuật, tư vấn, đầu tư nghiên cứu, chuyển giao khoa học công nghệ trong dịch vụ thương mại theo quy định của pháp luật.

- Hướng dẫn, giám sát các hội viên tuân thủ pháp luật, chế độ, chính sách của Nhà nước và Điều lệ, quy chế

:

+ Cơ quan Thanh tra, giám sát ngân hàng (đối với Trưởng Ban kiểm soát đặc biệt của tổ chức tín dụng được kiểm soát đặc biệt quy định tại khoản 1 Điều 6 Thông tư 11/2019/TT-NHNN);

+ Ngân hàng Nhà nước chi nhánh nơi tổ chức tín dụng được kiểm soát đặc biệt đặt trụ sở chính (đối với Trưởng Ban kiểm soát đặc biệt của tổ chức tín dụng được kiểm soát đặc

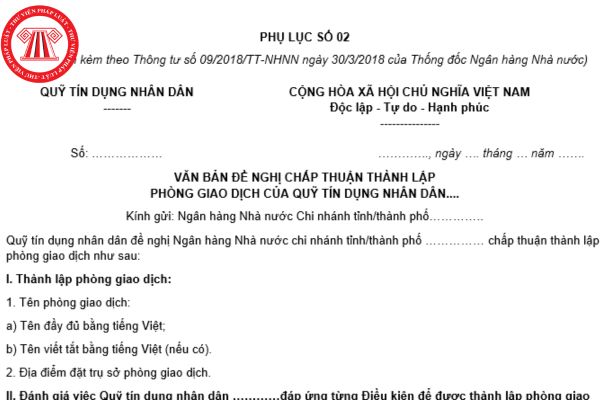

Mẫu báo cáo tình hình cho vay được sử dụng bởi Quỹ hợp tác xã? Nguyên tắc ghi nhận doanh thu của Quỹ hợp tác xã từ 01/10/2022?

15:30 | 18/08/2022

Mẫu báo cáo tình hình cho vay được sử dụng bởi Quỹ hợp tác xã? Nguyên tắc ghi nhận doanh thu của Quỹ hợp tác xã từ 01/10/2022?

15:30 | 18/08/2022