, viễn thông từ nước ngoài vào Việt Nam (chiều đến).

...

Các trường hợp không áp dụng mức thuế suất 0% được quy định tại khoản 3 Điều 9 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 5 Điều 1 Thông tư 26/2015/TT-BTC, được sửa đổi bởi khoản 2 Điều 1 Thông tư 130/2016/TT-BTC) như sau:

Thuế suất 0%

...

3. Các trường hợp không áp dụng mức thuế suất 0

thông tin cụ thể về số tiền cần thanh toán, chi tiết hợp đồng liên quan, và thông tin tài khoản ngân hàng để thực hiện việc chuyển tiền.

Các doanh nghiệp có thể sử dụng mẫu Mẫu số 05-TT giấy đề nghị thanh toán ban hành kèm theo Thông tư 200/2014/TT-BTC hoặc tham khảo mẫu đề nghị thanh toán công nợ mới nhất 2024 như sau:

(1) Mẫu số 05-TT giấy đề nghị

Lưu ý: Đơn vị sử dụng NSNN là: Đơn vị sử dụng ngân sách nhà nước.

KBNN: Kho bạc Nhà nước.

Mức rút tiền mặt phải đăng ký với Kho bạc Nhà nước của đơn vị sử dụng ngân sách nhà nước là bao nhiêu?

Mức rút tiền mặt phải đăng ký với Kho bạc Nhà nước, thì theo khoản 1 Điều 7 Thông tư 13/2017/TT-BTC cụ thể:

Đăng ký rút tiền mặt

1. Các đơn vị sử dụng

/2017/TT-BTC của Bộ Tài chính.

- Đối tượng chuyển giao công nghệ không hưởng lương từ ngân sách nhà nước được hỗ trợ tối đa 100% chi phí tài liệu học (không bao gồm tài liệu tham khảo); hỗ trợ tối đa 100% chi phí tiền ăn theo mức quy định tại Thông tư 40/2017/TT-BTC của Bộ Tài chính; hỗ trợ tiền đi lại là 200.000 đồng/người/khóa học nếu địa điểm đào tạo

Giao thông vận tải lập Báo cáo giám sát tài chính cho từng doanh nghiệp nhà nước, bao gồm phần phân tích, đánh giá tình hình tài chính Công ty mẹ và tình hình tài chính hợp nhất của doanh nghiệp nhà nước theo các nội dung quy định tại Khoản 3, Điều 5 Thông tư số 200/2015/TT-BTC.

2. Báo cáo kết quả giám sát tài chính:

Trên cơ sở Báo cáo giám sát tài

ghi dành cho doanh nghiệp hiện nay được quy định như thế nào?

Mẫu biên lai thu tiền dành cho doanh nghiệp và hướng dẫn cách ghi theo Thông tư 200 được quy định như thế nào?

Hiện nay, được quy định tại mẫu số 06-TT ban hành kèm theo Thông tư 200/2014/TT-BTC, cụ thể như sau:

Tải Mẫu biên lai thu tiền dành cho doanh nghiệp và hướng dẫn cách ghi

được áp dụng các chính sách ưu đãi theo quy định của pháp luật."

Theo đó, đóng góp tài sản (góp vốn) vào quỹ từ thiện sẽ được áp dụng các chính sách ưu đãi theo quy định của pháp luật. Cụ thể theo điểm p khoản 1 Điều 3 Thông tư số 111/2013/TT-BTC quy định về các khoản thu nhập được miễn thuế như sau:

"Điều 3. Các khoản thu nhập được miễn thuế

là 05 ngày làm việc kể từ ngày nhận đủ hồ sơ hợp lệ.

Về mức phí, Điều 2 Thông tư 14/2018/TT-BTC ngày 07/02/2018 của Bộ Tài Chính xác định mức phí cấp lại Giấy chứng nhận đủ điều kiện buôn bán phân bón là 200.00 đồng/01 cơ sở/lần cấp lại.

Xen chi tiết tại Quyết định 174/QĐ-BNN-BVTV năm 2023.

Sổ kế toán trong doanh nghiệp được quy định như thế nào?

Căn cứ tại Điều 122 Thông tư 200/2014/TT-BTC, quy định về sổ kế toán trong doanh nghiệp như sau:

- Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi

Nguyên tắc lập và trình bày báo cáo tài chính sau khi sáp nhập doanh nghiệp?

Căn cứ theo Điều 105 Thông tư 200/2014/TT-BTC quy định cụ thể rằng trong kỳ kế toán đầu tiên sau khi sáp nhập doanh nghiệp thì doanh nghiệp mới phải ghi sổ kế toán và trình bày Báo cáo tài chính theo nguyên tắc sau đây:

- Đối với sổ kế toán phản ánh tài sản, nợ phải

Nguyên tắc của hình thức kế toán Nhật ký chung là gì?

Căn cứ tiểu mục 2 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC thì nguyên tắc, đặc trưng cơ bản của hình thức kế toán Nhật ký chung:

Tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải được ghi vào sổ Nhật ký, mà trọng tâm là sổ Nhật ký chung, theo trình tự thời gian phát sinh

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay được quy định như thế nào?

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp được quy định tại Mẫu số B02 – DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay

Mẫu bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục mới nhất hiện nay?

Mẫu bảng cân đối kế toán của doanh nghiệp không đáp ứng giả định hoạt động liên tục được quy định tại Mẫu số B01/CDHĐ – DNKLT Phụ lục 2 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng cân đối kế toán của doanh nghiệp không đáp ứng giả

Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất được quy định như thế nào?

Hiện nay Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất được quy định tại Mẫu số 01- VT ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Tải Mẫu phiếu nhập kho dành cho doanh nghiệp mới nhất: tại đây

Mẫu phiếu nhập kho và mẫu phiếu xuất kho dành cho doanh

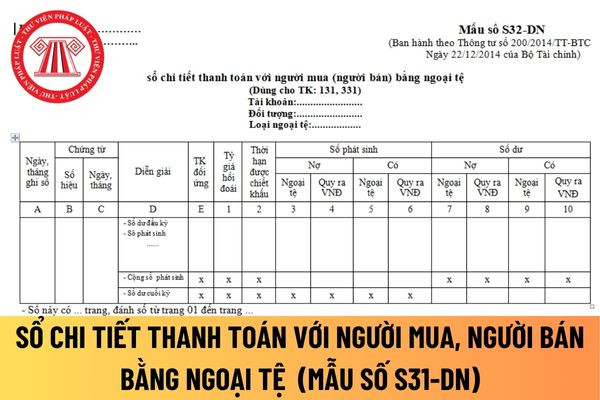

chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S32-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thanh toán với người mua, người bán bằng ngoại tệ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu sổ chi tiết thanh toán với người

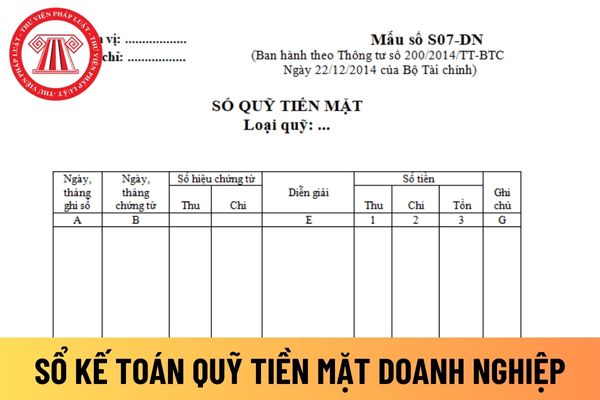

Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không?

Doanh nghiệp có bắt buộc phải lập sổ kế toán quỹ tiền mặt không, thì căn cứ điểm d khoản 1 Điều 12 Thông tư 200/2014/TT-BTC quy định:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền

báo cáo.

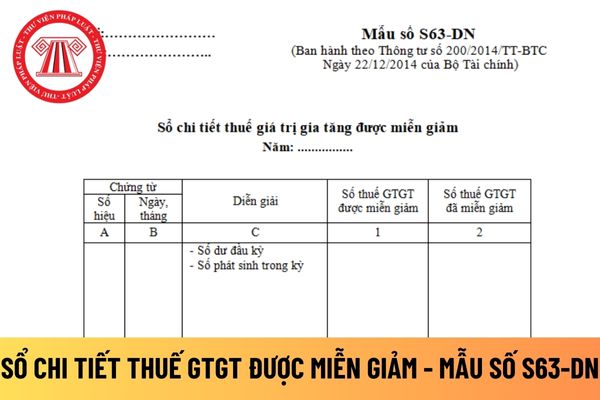

Mẫu sổ chi tiết thuế giá trị gia tăng được miễn giảm áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S63-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thuế giá trị gia tăng được miễn giảm áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Sổ chi tiết thuế giá trị gia tăng được miễn

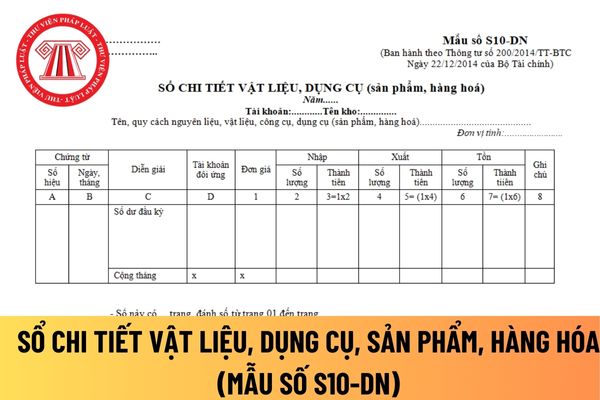

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S10-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết vật liệu, dụng cụ, sản

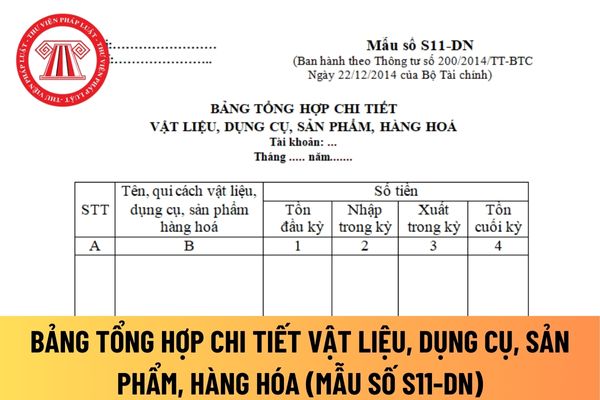

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân mới nhất?

Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S11-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng tổng hợp chi tiết vật liệu, dụng cụ, sản

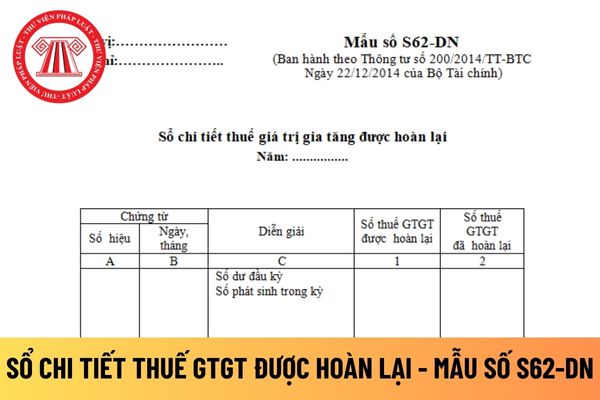

thuế giá trị gia tăng được hoàn lại áp dụng đối với doanh nghiệp tư nhân được hướng dẫn tại Mẫu số S62-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ chi tiết thuế giá trị gia tăng được hoàn lại áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Sổ chi tiết thuế giá trị gia tăng được hoàn lại

Hướng dẫn cách điền mẫu

Dịch vụ chuyển phát nhanh từ Việt Nam ra nước ngoài có thuộc đối tượng phải nộp thuế GTGT không?

16:11 | 14/11/2023

Dịch vụ chuyển phát nhanh từ Việt Nam ra nước ngoài có thuộc đối tượng phải nộp thuế GTGT không?

16:11 | 14/11/2023

.png)