vi quyền hạn

4.1 Được chủ động về phương pháp thực hiện công việc được giao.

4.2 Tham gia ý kiến về các việc chuyên môn của đơn vị.

4.3 Được cung cấp các thông tin chỉ đạo điều hành của tổ chức trong phạm vi nhiệm vụ được giao theo quy định.

4.4 Được yêu cầu cung cấp thông tin và đánh giá mức độ xác thực của thông tin phục vụ cho nhiệm vụ được

Khi phát hiện tài liệu kế toán bị mất hoặc bị hủy hoại, doanh nghiệp phải thực hiện ngay những công việc nào?

Theo quy định tại Điều 42 Luật Kế toán 2015 thì khi phát hiện tài liệu kế toán bị mất hoặc bị hủy hoại, doanh nghiệp phải thực hiện ngay các công việc sau đây:

(1) Kiểm tra, xác định và lập biên bản về số lượng, hiện trạng, nguyên nhân

- Phạm vi quyền hạn

4.1 Được chủ động về phương pháp thực hiện công việc được giao.

4.2 Tham gia ý kiến về các việc chuyên môn của đơn vị.

4.3 Được cung cấp các thông tin chỉ đạo điều hành của tổ chức trong phạm vi nhiệm vụ được giao theo quy định.

4.4 Được yêu cầu cung cấp thông tin và đánh giá mức độ xác thực của thông tin phục vụ cho nhiệm vụ

; khoản 3, 4, 6 Điều 13; khoản 2 Điều 25; khoản 1 Điều 26; khoản 1, 5, 6, 7 Điều 27; khoản 8 Điều 39; khoản 5 Điều 41; khoản 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 Điều 42; khoản 1, 2, 3, 4, 5, 6, 7, 8 Điều 43; khoản 1, 2, 3, 4, 5, 6 Điều 45; khoản 3 Điều 46 Nghị định này. Mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

...

Theo

, 9, 10, 11, 12 Điều 42; khoản 1, 2, 3, 4, 5, 6, 7, 8 Điều 43; khoản 1, 2, 3, 4, 5, 6 Điều 45; khoản 3 Điều 46 Nghị định này. Mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân.

...

Như vậy, theo quy định, nếu công ty có hành vi xử lý kỷ luật lao động theo hình thức khiển trách đối với lao động nữ đang nuôi con dưới 12 tháng

Quyền hạn cụ thể của Chuyên viên chính về công tác dân tộc?

Theo Bản mô tả vị trí việc làm của Chuyên viên chính về công tác dân tộc thuộc Phụ lục số 3 ban hành kèm theo Thông tư 01/2023/TT-UBDT quy định vị trí này có các quyền hạn cụ thể sau:

4- Phạm vi quyền hạn

4.1 Được chủ động về phương pháp thực hiện công việc được giao

4.2 Tham gia ý

vi vi phạm quy định tại Chương II, Chương III và Chương IV Nghị định này là mức phạt đối với cá nhân, trừ trường hợp quy định tại khoản 1, 2, 3, 5 Điều 7; khoản 3, 4, 6 Điều 13; khoản 2 Điều 25; khoản 1 Điều 26; khoản 1, 5, 6, 7 Điều 27; khoản 8 Điều 39; khoản 5 Điều 41; khoản 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 Điều 42; khoản 1, 2, 3, 4, 5, 6, 7

)

Bậc 1

4,40

7.920.000

Bậc 2

4,74

8.532.000

Bậc 3

5,08

9.144.000

Bậc 4

5,42

9.756.000

Bậc 5

5,76

10.368.000

Bậc 6

6,10

10.980.000

Bậc 7

6,44

11.592.000

Bậc 8

6,78

12.204.000

Như vậy, Thẩm tra viên chính tại Tòa án nhân dân cấp cao có thể có mức lương cao nhất là 12

quản lý thuế và các văn bản hướng dẫn thi hành.

Dẫn chiếu đến Điều 42 Thông tư 80/2021/TT-BTC quy định như sau:

Hồ sơ hoàn nộp thừa

...

2. Hồ sơ hoàn nộp thừa các loại thuế và các khoản thu khác gồm:

a) Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục I Thông tư này;

b) Văn bản

điệu (Modulation);

PCS: Độ tương phản của bản in (Print contrast signal);

RT: Ngưỡng tham chiếu (Reference threshold);

SC: Độ tương phản của mã vạch (Symbol contrast).

4.2 Kí hiệu

A: Độ rộng trung bình đạt được của phần tử hay tổ hợp các phần tử của một dạng cụ thể;

C: Hằng số hiệu chỉnh lỗi;

e: Độ rộng của vạch hẹp có chiều rộng lớn nhất;

E

phải do tổ chức kiểm định kỹ thuật an toàn đã được Cục An toàn lao động, Bộ Lao động - Thương binh và Xã hội chỉ định.

4.2. Chu kỳ kiểm định định kỳ đối với xe nâng hàng:

4.2.1. Chu kỳ kiểm định đối với xe nâng hàng là 3 năm một lần.

4.2.2. Chu kỳ kiểm định trên có thể được rút ngắn nhưng phải nêu rõ lý do trong biên bản kiểm định.

4.3. Các xe

các chức danh theo quy định tại khoản 1 Điều 35, khoản 1 Điều 36, khoản 1 Điều 42, khoản 1 Điều 43, khoản 1 Điều 47, khoản 1 Điều 48, khoản 1 Điều 60, khoản 1 Điều 61, khoản 1 Điều 62, khoản 1 Điều 63, khoản 1 Điều 64 của Luật này và các chức vụ trong Tòa án nhân dân tối cao, trừ các chức vụ thuộc thẩm quyền bổ nhiệm, miễn nhiệm, cách chức của Chủ

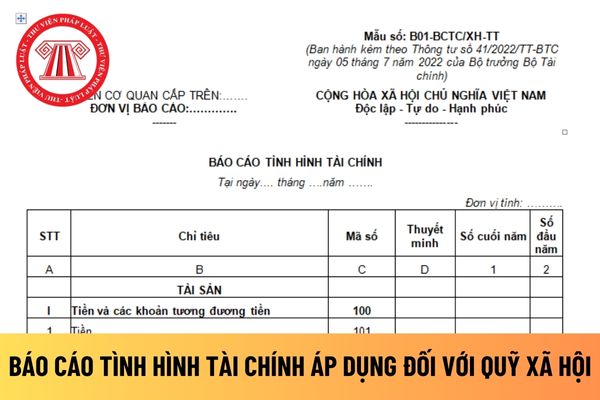

ánh số đầu năm là số dư thời điểm 01/01 năm lập báo cáo sau khi đã khóa sổ kế toán.

4.2. Phương pháp lập các chỉ tiêu báo cáo

4.2.1. Tài sản

...

4.2.2. Nguồn vốn

- Nợ phải trả- Mã số 300

Là chỉ tiêu tổng hợp phản ánh toàn bộ số nợ phải trả của đơn vị tại thời điểm báo cáo.

Mã số 300 = Mã số 301 + Mã số 302+ Mã số 303+ Mã số 304 + Mã số 305

dự án đầu tư được Nhà nước giao đất, cho thuê đất trong những trường hợp nào? (Hình từ Internet)

Khi thực hiện dự án đầu tư, nhà đầu tư phải tuân thủ những nguyên tắc nào?

Căn cứ Điều 42 Luật Đầu tư 2020 quy định, khi thực hiện dự án đầu tư, nhà đầu tư phải tuân thủ các nguyên tắc sau đây:

(1) Đối với dự án đầu tư thuộc diện chấp thuận chủ trương

sao?

Tại Bản mô tả vị trí việc làm Nhân viên thuế thuộc Phụ lục 2 ban hành kèm theo Thông tư 54/2023/TT-BTC quy định chức danh này có các quyền hạn cụ thể sau:

4- Phạm vi quyền hạn

4.1 Được chủ động về phương pháp thực hiện công việc được giao.

4.2 Tham gia ý kiến về các việc chuyên môn của đơn vị.

4.3 Được cung cấp các thông tin chỉ đạo điều

Công ty xổ số kiến thiết không được thực hiện việc khuyến mại về xổ số dưới những hình thức nào?

Căn cứ khoản 2 Điều 42 Thông tư 75/2013/TT-BTC quy định thì công ty xổ số kiến thiết không được thực hiện việc khuyến mại về xổ số dưới những hình thức sau đây:

(1) Giảm giá bán của vé xổ số;

(2) Tặng vé xổ số không thu tiền;

(3) Tặng quà dưới

:

4- Phạm vi quyền hạn

4.1 Được chủ động về phương pháp thực hiện công việc được giao.

4.2 Tham gia ý kiến về các việc chuyên môn của đơn vị.

4.3 Được cung cấp các thông tin chỉ đạo điều hành của tổ chức trong phạm vi nhiệm vụ được giao theo quy định.

4.4 Được yêu cầu cung cấp thông tin và đánh giá mức độ xác thực của thông tin phục vụ cho nhiệm

tiểu mục 4.4 Mục 4 Tiêu chuẩn Việt Nam TCVN 8551:2010 về cây trồng – phương pháp lấy mẫu và chuẩn bị mẫu như sau:

Nguyên tắc

...

4.2. Mẫu phân tích cây trồng phải điển hình, phản ánh thực tế thành phần các nguyên tố của cây trồng trong phạm vi nghiên cứu và đề xuất.

4.3 Mẫu phân tích của cây trồng phải phù hợp với đặc điểm sinh lý của cây. Những

thỏa thuận trước về phương pháp xác định giá tính thuế được quy định tại Điều 42 Luật Quản lý thuế 2019 như sau:

Nguyên tắc khai thuế, tính thuế

...

6. Nguyên tắc khai thuế đối với cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế được quy định như sau:

a) Việc áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế được

Chuyên viên cao cấp về Quản lý rủi ro thuế là vị trí gì? Chức danh này có các công việc cụ thể nào?

08:04 | 20/01/2024

Chuyên viên cao cấp về Quản lý rủi ro thuế là vị trí gì? Chức danh này có các công việc cụ thể nào?

08:04 | 20/01/2024