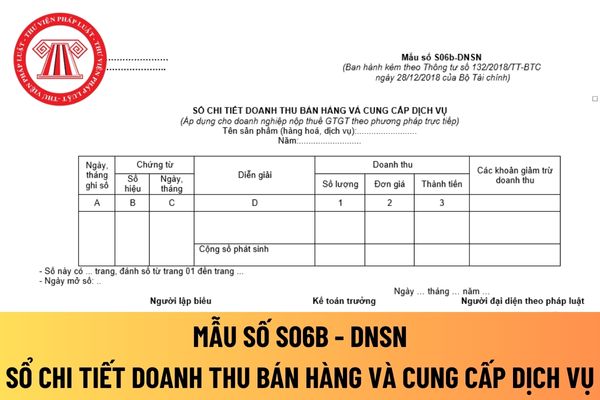

lượng hàng hoá (sản phẩm, dịch vụ) đã bán hoặc đã cung cấp.

- Cột 4: Ghi các khoản giảm trừ doanh thu (nếu có) như: Chiết khấu thương mại, hàng bán bị trả lại, giảm giá hàng bán,...

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp có được tự mình thiết kế mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ không?

Theo khoản 1 Điều

bộ hình ảnh đồng tiền Việt Nam với các nội dung, âm thanh, hình ảnh dung tục, khiêu dâm, bạo lực, tội ác, tệ nạn xã hội và hoặc các nội dung, âm thanh, hình ảnh trái với truyền thống lịch sử, văn hóa, đạo đức, thuần phong mỹ tục và pháp luật Việt Nam;

- Việc sao, chụp hình ảnh tiền Việt Nam không nhằm mục đích thương mại, không thu tiền dưới bất kỳ

phí môn bài.

Trường hợp vốn điều lệ hoặc vốn đầu tư được ghi trong giấy chứng nhận đăng ký kinh doanh hoặc giấy chứng nhận đăng ký đầu tư bằng ngoại tệ thì quy đổi ra tiền đồng Việt Nam để làm căn cứ xác định mức lệ phí môn bài theo tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp lệ phí môn bài mở tài khoản tại thời điểm

, kho hàng hóa không phải đáp ứng điều kiện quy định về mức vốn tối thiểu để thành lập và duy trì doanh nghiệp.

(4) Đối với doanh nghiệp cung cấp dịch vụ khai thác nhà ga hành khách, nhà ga hàng hóa, dịch vụ xăng dầu hàng không, dịch vụ phục vụ kỹ thuật thương mại mặt đất, dịch vụ khai thác khu bay, tỷ lệ vốn góp của cá nhân, tổ chức nước ngoài không

các tiêu chí vi sinh đối với thực phẩm thì tiêu chí vi sinh đối với thực phẩm phải đảm bảo những nguyên tắc chung sau đây:

(1) Một tiêu chí vi sinh cần phù hợp để bảo vệ sức khỏe của người tiêu dùng và khi thích hợp, cũng đảm bảo được sự công bằng trong thương mại thực phẩm.

(2) Một tiêu chí vi sinh phải thực tế và có tính khả thi và chỉ được thiết

, thành lập tổ chức cơ sở ở 100% doanh nghiệp có từ 25 lao động trở lên.

- Ít nhất 83% doanh nghiệp, đơn vị có tổ chức công đoàn đủ điều kiện theo quy định của pháp luật được công đoàn thương lượng, ký kết được thỏa ước lao động tập thể theo quy định của pháp luật.

- Phấn đấu 90% trở lên số vụ việc về lao động khởi kiện tại tòa án được công đoàn hỗ trợ

xét nới rộng khoảng cách thu nhập trong các bậc thuế, đảm bảo điều tiết ở mức cao hơn vào những người có thu nhập ở bậc thuế cao.

Thực hiện theo hướng này sẽ góp phần đơn giản hóa, giảm số bậc thuế nhằm tạo thuận lợi cho công tác kê khai, nộp thuế.

Cùng với việc thu hẹp dần số lượng thuế suất, có thể xem xét điều chỉnh độ giãn cách giữa các bậc

đoàn, thành lập tổ chức cơ sở ở 100% doanh nghiệp có từ 25 lao động trở lên.

- Ít nhất 83% doanh nghiệp, đơn vị có tổ chức công đoàn đủ điều kiện theo quy định của pháp luật được công đoàn thương lượng, ký kết được thỏa ước lao động tập thể theo quy định của pháp luật.

- Phấn đấu 90% trở lên số vụ việc về lao động khởi kiện tại tòa án được công đoàn

?

Việc nộp lệ phí cấp đổi Giấy phép thành lập chi nhánh ngân hàng nước ngoài được quy định tại Điều 4 Thông tư 34/2024/TT-NHNN như sau:

Nộp lệ phí cấp đổi Giấy phép

1. Ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được cấp đổi Giấy phép phải nộp lệ phí cấp đổi Giấy phép tại Ngân hàng Nhà nước (Sở Giao dịch) hoặc Ngân hàng Nhà nước chi nhánh

thực, đầy đủ của hồ sơ thuế.

(3) Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

(4) Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

(5) Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin

quy định của pháp luật.

- Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

- Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

- Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy

thuế theo quy định của pháp luật.

- Khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

- Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

- Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ

lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật.

7. Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu và nội dung giao dịch của tài khoản được mở tại ngân hàng thương mại, tổ chức tín dụng khác

, đầy đủ và nộp hồ sơ thuế đúng thời hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế.

(3) Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

(4) Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

(5) Ghi chép chính xác, trung thực

phân bón lưu hành tại Việt Nam, trừ phân bón hữu cơ được sản xuất để sử dụng không vì mục đích thương mại, phân bón được nhập khẩu quy định tại khoản 2 Điều 44 của Luật này; phân bón được sản xuất để xuất khẩu theo hợp đồng với tổ chức, cá nhân nước ngoài.

2. Quyết định công nhận phân bón lưu hành tại Việt Nam có thời hạn là 05 năm và được gia hạn

chuẩn về trình độ chuyên môn và trình độ ngoại ngữ như sau:

- Về trình độ chuyên môn

+ Vị trí Chuyên môn nghiệp vụ: có bằng tốt nghiệp đại học (cử nhân) hoặc sau đại học trong đó tên ngành/chuyên ngành ghi trên bằng tốt nghiệp hoặc trên bảng điểm có một trong các cụm từ sau: Luật Kinh tế, Luật Tài chính, Luật Hành chính, Luật Thương mại, Kinh tế, Tài

/7; tặng quà sinh nhật cho đoàn viên công đoàn; tặng quà cho cán bộ công đoàn khi thôi không tham gia ban chấp hành công đoàn cơ sở.

b) Chi trợ cấp đoàn viên công đoàn và người lao động.

Chi trợ cấp cho đoàn viên công đoàn và người lao động gặp khó khăn do tai nạn lao động, tai nạn do rủi ro, bị ảnh hưởng do thiên tai, dịch bệnh, hỏa hoạn, mắc bệnh hiểm

chính xác, trung thực, đầy đủ của hồ sơ thuế.

3. Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

4. Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

5. Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê

đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật.

(7) Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên quan đến việc xác định nghĩa vụ thuế, bao gồm cả thông tin về giá trị đầu tư; số hiệu và nội dung giao dịch của tài khoản được mở tại ngân hàng thương mại, tổ chức tín

) Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

(4) Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

(5) Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

(6) Lập và giao hóa

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp thì dùng mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ nào?

16:33 | 23/11/2023

Doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp thì dùng mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ nào?

16:33 | 23/11/2023