Việt Nam gồm:

- Công văn đề nghị thanh lý tài sản của đơn vị quản lý, sử dụng tài sản;

- Danh mục tài sản đề nghị thanh lý theo Mẫu số 01-DM/TSNN, Mẫu số 02-DM/TSNN, Mẫu số 03-DM/TSNN Thông tư số 09/2012/TT-BTC hoặc in từ cơ sở dữ liệu về tài sản nhà nước thông qua phần mềm Quản lý đăng ký tài sản nhà nước.

Riêng đối với tài sản là trụ sở làm việc

dung này được hướng dẫn tại khoản 1 Điều 10 Thông tư 203/2012/TT-BTC như sau:

Cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

1. Doanh nghiệp kiểm toán đã được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán được đề nghị cấp lại trong các trường hợp sau:

a) Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán bị

chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán bị mất hoặc bị hư hỏng;

c) Chia, tách, sáp nhập, hợp nhất, chuyển đổi hình thức sở hữu.

...

Nội dung này được hướng dẫn tại khoản 1 Điều 9 Thông tư 203/2012/TT-BTC như sau:

Điều chỉnh Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

1. Doanh nghiệp kiểm toán phải làm thủ tục đề nghị

đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ

Ngày 22/02/2022, Bộ Tài chính ban hành Thông tư 12/2022/TT-BTC về hướng dẫn nội dung và mức chi từ ngân sách Nhà nước để thực hiện nhiệm vụ xúc tiến, quảng bá và hỗ trợ phát triển du lịch của Quỹ hỗ trợ phát triển du lịch. Đáng chú ý, người tham gia khóa đào tạo nghề du lịch sẽ được hỗ trợ tối đa bao nhiêu tiền?

Mới đây, ngày 15/5/2023, Văn phòng Chính phủ vừa ban hành Thông báo 176/TB-VPCP năm 2023 kết luận của Phó Thủ tướng Chính phủ Trần Hồng Hà tại cuộc họp về vấn đề xác định học phí và sách giáo khoa cho năm học mới.

Sách giáo khoa được khái niệm như thế nào? Điều kiện tiên quyết của sách giáo khoa là gì?

Căn cứ khoản 1 Điều 2 Quy định ban hành

cứ quy định trên, doanh nghiệp kinh doanh dịch vụ kiểm toán bao gồm công ty trách nhiệm hữu hạn hai thành viên trở lên, công ty hợp danh và doanh nghiệp tư nhân.

Doanh nghiệp kinh doanh dịch vụ kiểm toán phải đáp ứng điều kiện nào?

* Đối tượng được cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán theo Điều 3 Thông tư 203/2012/TT-BTC

Mặt hàng túi PE có phải chịu thuế bảo vệ môi trường không?

Căn cứ khoản 4 Điều 1 Thông tư số 152/2011/TT-BTC (Được sửa đổi bổ sung tại Điều 1 Thông tư số 159/2012/TT-BTC)quy định như sau:

Đối tượng chịu thuế

...

4. Túi ni lông thuộc diện chịu thuế (túi nhựa) là loại túi, bao bì nhựa mỏng có hình dạng túi (có miệng túi, có đáy túi, có thành

hoạt động của tổ chức bảo hiểm tương hỗ

Hiệu lực: 16/03/2005

Tổng hợp các Thông tư về Bảo hiểm đang có hiệu lực thi hành

Thông tư 14/2022/TT-BTC sửa đổi Thông tư 50/2017/TT-BTC hướng dẫn thi hành Nghị định 73/2016/NĐ-CP hướng dẫn Luật Kinh doanh bảo hiểm và Luật Kinh doanh bảo hiểm sửa đổi và Thông tư 04/2021/TT-BTC hướng dẫn Nghị định 03/2021/NĐ

Chỉ đạo Phong trào các cấp;

b) Ủy ban nhân dân các cấp;

c) Ban công tác mặt trận ở khu dân cư.

3. Đối với việc xây dựng đời sống văn hóa công nhân ở các khu công nghiệp thực hiện theo quy định tại Thông tư số 55/2013/TT-BTC ngày 06 tháng 5 năm 2013 của Bộ Tài chính quy định quản lý và sử dụng các nguồn kinh phí thực hiện Đề án “Xây dựng đời sống

Tổ chức phát hành chứng khoán cơ sở là gì?

Căn cứ khoản 3 Điều 2 Thông tư 107/2016/TT-BTC quy định như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Chứng quyền có bảo đảm (sau đây gọi tắt là chứng quyền) là hợp đồng giữa nhà đầu tư và tổ chức phát hành chứng quyền được định nghĩa theo khoản 1 Điều 1

chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đối với công ty TNHH mới nhất hiện nay?

Theo Phụ lục I ban hành kèm theo Thông tư 203/2012/TT-BTC thì mẫu đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán đối với công ty TNHH mới nhất hiện nay có dạng như sau:

Tải mẫu đơn đề nghị cấp Giấy chứng nhận đủ điều kiện kinh doanh

Luật Phòng, chống tác hại của thuốc lá 2012.

Người nộp thuế tiêu thụ đặc biệt là ai?

Theo quy định tại khoản 1 Điều 4 Thông tư 195/2015/TT-BTC thì người nộp thuế tiêu thụ đặc biệt là tổ chức, cá nhân có sản xuất, nhập khẩu hàng hóa và kinh doanh dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt, bao gồm:

- Các tổ chức kinh doanh được thành lập và

Công ty đang được hưởng ưu đãi thuế thu nhập doanh nghiệp chuyển sang cơ quan thuế khác tỉnh thì có được tiếp tục hưởng ưu đãi không?

Về vấn đề của chị, tại khoản 8 Điều 18 Thông tư 78/2014/TT-BTC có nêu như sau:

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

...

8. Trong thời gian được ưu đãi thuế thu nhập doanh nghiệp, nếu trong năm

việc làm nhằm đáp ứng nhu cầu chung của thành viên, trên cơ sở tự chủ, tự chịu trách nhiệm, bình đẳng và dân chủ trong quản lý hợp tác xã.

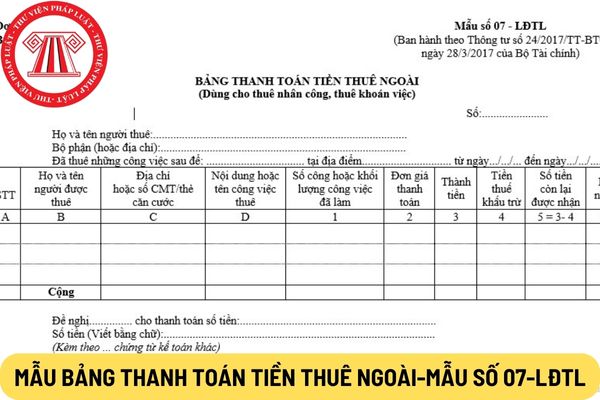

Theo Phụ lục 2 ban hành kèm theo Thông tư 24/2017/TT-BTC thì bảng thanh toán tiền thuê ngoài là chứng từ kế toán nhằm xác nhận số tiền đã thanh toán cho người được thuê để thực hiện những công việc không lập được

Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán được cấp lại trong trường hợp nào?

Theo Điều 10 Thông tư 203/2012/TT-BTC quy định về cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán như sau:

Cấp lại Giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán

1. Doanh nghiệp kiểm toán đã được cấp Giấy chứng nhận đủ điều

10/7/2023

Thông tư 29/2023/TT-BTC bãi bỏ Thông tư liên tịch 225/2012/TTLT-BTC-BKHĐT-BTTTT hướng dẫn quản lý, sử dụng kinh phí ngân sách nhà nước thực hiện Chương trình mục tiêu quốc gia đưa thông tin về cơ sở miền núi, vùng sâu, vùng xa, biên giới, hải đảo giai đoạn 2012-201

10/7/2023

Thông tư 06/2023/TT-BVHTTDL hướng dẫn về vị trí việc

mại quốc gia thì:

* Căn cứ dự toán chi ngân sách được Bộ Công Thương giao, Cục Xúc tiến thương mại thực hiện rút dự toán tại Kho bạc nhà nước nơi giao dịch. Kho bạc nhà nước nơi giao dịch thực hiện kiểm soát chi theo quy định hiện hành (hiện nay là Thông tư 161/2012/TT-BTC ngày 02/10/2012 của Bộ Tài chính) và quy định tại Thông tư này. (Thông này đã

tham dự các kỳ thi áp dụng đối với giáo dục phổ thông.

- Chi phí tài liệu giảng dạy, tài liệu học tập bản điện tử: xác định theo quy định tại Thông tư 194/2012/TT-BTC ngày 15 tháng 11 năm 2012 của Bộ Tài chính hướng dẫn mức chi tạo lập thông tin điện tử nhằm duy trì hoạt động thường xuyên của các cơ quan, đơn vị sử dụng ngân sách nhà nước.

- Chi phí

hành. Mức chi cho việc nhập, duyệt, chuẩn hóa dữ liệu về tài sản công do cơ quan, tổ chức, đơn vị thực hiện tối đa không quá 50% mức chi nhập dữ liệu theo quy định tại Điều 4 Thông tư số 194/2012/TT-BTC ngày 15/11/2012 của Bộ Tài chính hướng dẫn mức chi tạo lập thông tin điện tử nhằm duy trì hoạt động thường xuyên của cơ quan, đơn vị sử dụng ngân sách

Hồ sơ đề nghị thanh lý tài sản nhà nước trong hệ thống Bảo hiểm xã hội bao gồm những nội dung gì?

16:28 | 14/07/2023

Hồ sơ đề nghị thanh lý tài sản nhà nước trong hệ thống Bảo hiểm xã hội bao gồm những nội dung gì?

16:28 | 14/07/2023

.png)