toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách

giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên

vừa và nhỏ phải được viết theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

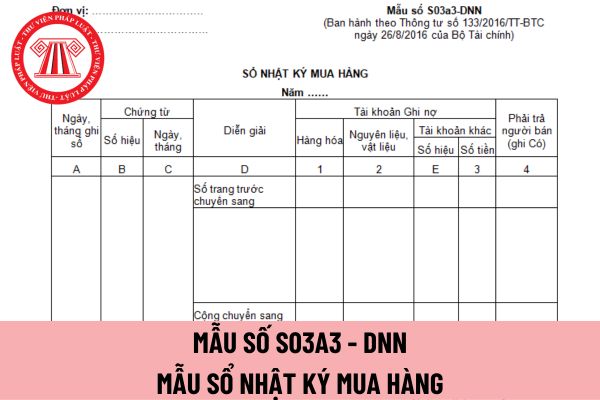

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ

quyền ký chứng từ thực hiện việc ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng

doanh hàng hóa, dịch vụ.

Riêng tài sản cố định phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, phòng hoặc trạm y tế để khám chữa bệnh, cơ sở đào tạo, dạy nghề, thư viện, nhà trẻ, khu thể thao và các thiết bị, nội thất đủ điều kiện là tài sản cố định lắp đặt trong các công trình

mua hàng là người cư trú có đủ ngoại tệ từ nguồn thu sản xuất, kinh doanh để trả nợ bao thanh toán;

(iii) Bên mua hàng là người cư trú là doanh nghiệp đầu mối nhập khẩu xăng dầu được Bộ Công Thương giao hạn mức nhập khẩu xăng dầu hằng năm để thanh toán ra nước ngoài tiền nhập khẩu xăng dầu.

3. Đồng tiền trả nợ bao thanh toán, trả phí bao thanh toán

thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

- Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

- Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

- Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán

mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời

website và hệ thống thương mại điện tử được lập theo thông lệ quốc tế cho các cá nhân của tổ chức kinh doanh, cá nhân của tổ chức không kinh doanh thì không được xác định là hóa đơn điện tử. Doanh nghiệp kinh doanh dịch vụ vận tải hàng không phải lập hóa đơn điện tử có đầy đủ các nội dung theo quy định giao cho tổ chức có cá nhân sử dụng dịch vụ vận tải

hiện các quyền và nghĩa vụ phát sinh từ giao dịch của doanh nghiệp, đại diện cho doanh nghiệp với tư cách người yêu cầu giải quyết việc dân sự, nguyên đơn, bị đơn, người có quyền lợi, nghĩa vụ liên quan trước Trọng tài, Tòa án và các quyền, nghĩa vụ khác theo quy định của pháp luật.

2. Công ty trách nhiệm hữu hạn và công ty cổ phần có thể có một hoặc

sách nhà nước cấp bằng chênh lệch tổng dự toán chi trừ (-) số tiền đảng phí được trích giữ lại và các khoản thu khác của tổ chức đảng và thông qua các cơ quan, đơn vị:

+ Ngân sách xã, phường, thị trấn;

+ Kinh phí do các cơ quan hành chính, đơn vị trong lực lượng vũ trang;

+ Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức xã hội, tổ chức xã

tại các trường phổ thông dân tộc nội trú hoặc các trường phổ thông không nằm trên địa bàn các quận nội thành của các thành phố trực thuộc Trung ương;

- Người dân tộc thiểu số có nơi thường trú trong thời gian học cấp THPT từ 03 năm trở lên ở xã đặc biệt khó khăn, xã biên giới, xã an toàn khu thuộc diện đầu tư của Chương trình 135 theo Quyết định

Xe ô tô có thuộc đối tượng phải chịu lệ phí trước bạ hay không?

Căn cứ Điều 3 Nghị định 10/2022/NĐ-CP quy định các đối tượng phải chịu lệ phí trước bạ như sau:

Đối tượng chịu lệ phí trước bạ

1. Nhà, đất.

2. Súng săn; súng dùng để tập luyện, thi đấu thể thao.

3. Tàu theo quy định của pháp luật về giao thông đường thủy nội địa và pháp luật về

tập phải chuyển phần giấy triệu tập có ký nhận của bị can cho cơ quan đã triệu tập bị can; nếu bị can không ký nhận thì lập biên bản về việc đó và gửi cho cơ quan triệu tập bị can; nếu bị can vắng mặt thì có thể giao giấy triệu tập cho người thân thích của bị can có đủ năng lực hành vi dân sự để ký xác nhận và chuyển cho bị can.

Như vậy, theo quy

phán, kiểm sát viên, chấp hành viên, điều tra viên từ 05 năm trở lên; luật sư, công chứng viên đã hành nghề từ 05 năm trở lên; giáo sư, phó giáo sư chuyên ngành luật, tiến sĩ luật; người đã là thẩm tra viên chính, thẩm tra viên cao cấp ngành tòa án, kiểm tra viên chính, kiểm tra viên cao cấp ngành kiểm sát; người đã là thanh tra viên cao cấp, chuyên

được người lao động đồng ý.

2. Lao động nữ làm nghề, công việc nặng nhọc, độc hại, nguy hiểm hoặc đặc biệt nặng nhọc, độc hại, nguy hiểm hoặc làm nghề, công việc có ảnh hưởng xấu tới chức năng sinh sản và nuôi con khi mang thai và có thông báo cho người sử dụng lao động biết thì được người sử dụng lao động chuyển sang làm công việc nhẹ hơn, an toàn

; ủy quyền trong công tác thu.

1.2. Xây dựng chiến lược, kế hoạch dài hạn, năm năm, hàng năm và các dự án, đề án về công tác quản lý thu, quản lý nợ, phát triển đối tượng tham gia bảo hiểm xã hội, bảo hiểm thất nghiệp, bảo hiểm y tế; công tác cấp, quản lý sổ bảo hiểm xã hội, thẻ bảo hiểm y tế.

1.3. Xây dựng, sửa đổi, bổ sung các quy định về: Quản lý

nại có thái độ gay gắt, dư luận xã hội quan tâm, vụ việc ảnh hưởng đến an ninh chính trị, trật tự an toàn xã hội).

Đối với các trường hợp khác, người giải quyết khiếu nại có thể phân công cấp phó của mình hoặc thủ trưởng cơ quan chuyên môn cùng cấp hoặc thủ trưởng cơ quan, đơn vị trực thuộc được giao nhiệm vụ xác minh đối thoại với người khiếu nại

cho riêng hoặc có được thông qua giao dịch bằng tài sản riêng.

2. Tài sản chung của vợ chồng thuộc sở hữu chung hợp nhất, được dùng để bảo đảm nhu cầu của gia đình, thực hiện nghĩa vụ chung của vợ chồng.

3. Trong trường hợp không có căn cứ để chứng minh tài sản mà vợ, chồng đang có tranh chấp là tài sản riêng của mỗi bên thì tài sản đó được coi là

vụ công trực tuyến mức độ 3, 4 đối với các thủ tục hành chính lĩnh vực thuế và kết nối với Cổng dịch vụ công quốc gia để tạo thuận lợi cho người nộp thuế.

* Phối hợp với Bộ Tài nguyên và Môi trường kết nối liên thông điện tử để trao đổi thông tin dữ liệu đất đai giữa cơ quan đăng ký đất đai và cơ quan thuế trong việc xác định nghĩa vụ tài chính khi

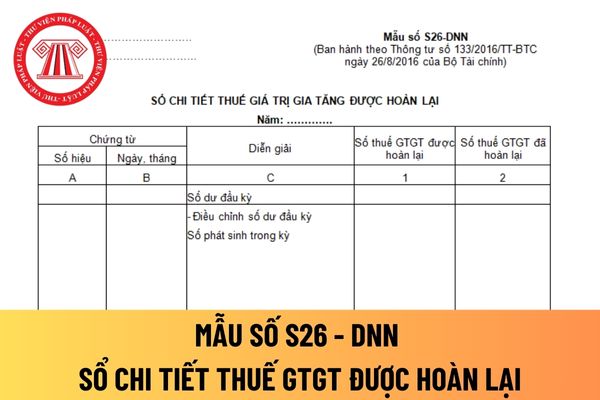

Mẫu sổ chi tiết thuế giá trị gia tăng được hoàn lại đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

17:00 | 11/11/2023

Mẫu sổ chi tiết thuế giá trị gia tăng được hoàn lại đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

17:00 | 11/11/2023

.png)