Đề nghị sửa đổi Thông tư 56/2016/TT-BTC của Bộ Tài chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí thẩm định cấp giấy chứng nhận đăng ký hoạt động bán hàng đa cấp như thế nào?

Căn cứ tại tiểu mục 1.1 Mục 1 Công văn 7204/BCT-TC năm 2022 đề nghị sửa đổi Thông tư 56/2016/TT-BTC như sau:

- Sửa đổi phần căn cứ pháp lý do Nghị định

Lệ phí đăng ký sử dụng tên miền quốc gia “.vn” nộp mấy lần một năm?

Theo quy định tại khoản 1 Điều 4 Thông tư 20/2023/TT-BTC về nội dung này như sau:

Mức thu phí, lệ phí

1. Mức thu lệ phí đăng ký sử dụng tên miền quốc gia “.vn” và phí duy trì sử dụng tên miền quốc gia “.vn” quy định tại Mục I Biểu mức thu phí, lệ phí ban hành kèm theo Thông tư

Hàng hóa nhập khẩu có phí bản quyền có thuộc đối tượng phải khai tờ khai trị giá hải quan không?

Theo quy định tại Điều 18 Thông tư 39/2015/TT-BTC về đối tượng phải khai tờ khai trị giá hải quan như sau:

Đối tượng khai tờ khai trị giá hải quan

Hàng hóa nhập khẩu phải khai trị giá hải quan trên tờ khai trị giá hải quan, trừ các trường hợp sau

Tổ chức nước ngoài cung cấp dịch vụ vận tải quốc tế từ Việt Nam đi nước ngoài có phải thực hiện nghĩa vụ thuế theo pháp luật Việt Nam không?

Theo quy định tại Điều 1 Thông tư 103/2014/TT-BTC việc thực hiện nghĩa vụ thuế đối với tổ chức nước ngoài như sau:

Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ

Đánh giá tuân thủ pháp luật thuế là gì? Đánh giá rủi ro trong quản lý thuế là gì?

Căn cứ tại khoản 6 Điều 3 Thông tư 31/2021/TT-BTC định nghĩa đánh giá tuân thủ pháp luật thuế như sau:

Đánh giá tuân thủ pháp luật thuế là việc thu thập, phân tích, xác minh, đối chiếu thông tin về quá trình hoạt động và chấp hành pháp luật về thuế với các tiêu

áp dụng cho Quỹ Tích lũy trả nợ theo khoản 2 Điều 19 Thông tư 109/2018/TT-BTC.

Mẫu Báo cáo kết quả hoạt động áp dụng cho Quỹ Tích lũy trả nợ thực hiện theo Mẫu B02- Q Phụ lục số 04 Ban hành theo Thông tư 109/2018/TT-BTC như sau:

Tải về Mẫu Báo cáo kết quả hoạt động (Mẫu B02- Q) áp dụng cho Quỹ Tích lũy trả nợ mới nhất tại đây.

Báo cáo tài

Việc giải quyết bồi thường bảo hiểm bắt buộc trách nhiệm dân sự khi có yêu cầu đòi bồi thường thiệt hại của bên thứ ba được thực hiện thế nào?

Giải quyết bồi thường bảo hiểm bắt buộc trách nhiệm dân sự khi có yêu cầu đòi bồi thường thiệt hại của bên thứ ba (Hình từ Internet)

Theo quy định tại khoản 2 Điều 33 Thông tư 50/2022/TT-BTC thì khi có

Việc bồi thường thay cho nhà thầu đã mua bảo hiểm bắt buộc trách nhiệm dân sự đối với bên thứ ba khi xảy ra những thiệt hại nào?

Bồi thường thay cho nhà thầu đã mua bảo hiểm bắt buộc trách nhiệm dân sự đối với bên thứ ba khi xảy ra những thiệt hại nào? (Hình từ Inernet)

Theo quy định tại khoản 1 Điều 29 Thông tư 50/2022/TT-BTC quy định về

Mẫu báo cáo tình hình tài chính của doanh nghiệp không đáp ứng giả định hoạt động liên tục theo thông tư 133 là mẫu nào?

Hiện nay mẫu báo cáo tình hình tài chính áp dụng cho các doanh nghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục được quy định tại Mẫu số B01 - DNNKLT ban hành kèm theo Thông tư 133/2016/TT-BTC:

Tải Mẫu báo cáo tình

định tại khoản 3 Điều 9 Thông tư 219/2013/TT-BTC (được sửa đổi bởi khoản 5 Điều 1 Thông tư 26/2015/TT-BTC, được sửa đổi bởi khoản 2 Điều 1 Thông tư 130/2016/TT-BTC) như sau:

Thuế suất 0%

...

3. Các trường hợp không áp dụng mức thuế suất 0% gồm:

- Tái bảo hiểm ra nước ngoài; chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài

Doanh nghiệp siêu nhỏ được thay đổi chế độ kế toán vào thời điểm nào?

Chế độ kế toán đối với doanh nghiệp siêu nhỏ được quy định tại khoản 4 Điều 3 Thông tư 132/2018/TT-BTC như sau:

Áp dụng chế độ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN theo phương pháp tính trên thu nhập tính thuế áp dụng chế độ kế toán theo quy định tại Chương II

Các đơn vị rút dự toán ngân sách nhà nước để chi các khoản chi cần tuân theo nguyên tắc gì?

Căn cứ theo nội dung Thông tư 78/2022/TT-BTC do Bộ Tài chính ban hành ngày 26/12/2022 về việc tổ chức thực hiện dự toán ngân sách Nhà nước năm 2023.

Tại khoản 1 Điều 8 Thông tư 78/2022/TT-BTC khi thực hiện các khoản chi theo quy định, các đơn vị sử dụng

Thời điểm xác định doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp đối với hoạt động vận tải hàng không là khi nào?

Thời điểm xác định doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp đối với hoạt động vận tải hàng không được quy định tại khoản 2 Điều 5 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 3 Thông tư 96/2015/TT-BTC

Xử lý chứng từ nộp NSNN tại Cổng thông tin điện tử mà người nộp thuế lựa chọn lập chứng từ nộp NSNN như thế nào?

Căn cứ tại khoản 3 Điều 20 Thông tư 19/2021/TT-BTC quy định xử lý chứng từ nộp NSNN tại Cổng thông tin điện tử mà người nộp thuế lựa chọn lập chứng từ nộp NSNN như sau:

- Trường hợp chứng từ nộp NSNN được tiếp nhận thì Cổng thông tin

Đại lý làm thủ tục hải quan thực hiện việc khai và làm thủ tục hải quan thay chủ hàng hóa thì có phải ký hợp đồng đại lý không?

Đại lý làm thủ tục hải quan được quy định tại khoản 2 Điều 5 Thông tư 12/2015/TT-BTC (được sửa đổi bởi khoản 5 Điều 1 Thông tư 22/2019/TT-BTC) như sau:

Đại lý làm thủ tục hải quan

1. Đại lý làm thủ tục hải quan là

Mẫu báo cáo hoạt động cung cấp dịch vụ bảo hiểm trên môi trường mạng hàng năm của doanh nghiệp bảo hiểm mới nhất?

Mẫu báo cáo hoạt động cung cấp dịch vụ bảo hiểm trên môi trường mạng được quy định tại khoản 2 Điều 8 Thông tư 67/2023/TT-BTC như sau:

Trách nhiệm của doanh nghiệp bảo hiểm, chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài

Dự án đầu tư nào được cơ quan hải quan công nhận áp dụng chế độ ưu tiên?

Theo khoản 3 Điều 3 Thông tư 72/2015/TT-BTC giải thích về dự án ưu tiên như sau:

3. “Dự án ưu tiên” là dự án đầu tư trọng điểm được Thủ tướng Chính phủ cho ý kiến trước khi cấp phép đầu tư đang trong giai đoạn xây dựng cơ bản và được cơ quan hải quan

lên.

Việc khai thuế thu nhập cá nhân đối với hộ kinh doanh có quy mô lớn được quy định tại khoản 1 Điều 5 Thông tư 40/2021/TT-BTC như sau:

Phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp kê khai

1. Phương pháp kê khai áp dụng đối với hộ kinh doanh, cá nhân kinh doanh quy mô lớn; và hộ kinh doanh, cá nhân

Đài Truyền hình Việt Nam thực hiện khai thuế thu nhập doanh nghiệp tạm tính theo hình thức nào?

Hình thức khai thuế thu nhập doanh nghiệp tạm tính được quy định tại khoản 2 Điều 2 Thông tư 55/2010/TT-BTC như sau:

Kê khai, khấu trừ, nộp thuế GTGT, thuế TNDN của VTV.

...

2. Kê khai, nộp thuế TNDN

2.1. VTV đăng ký kê khai và nộp thuế TNDN tại

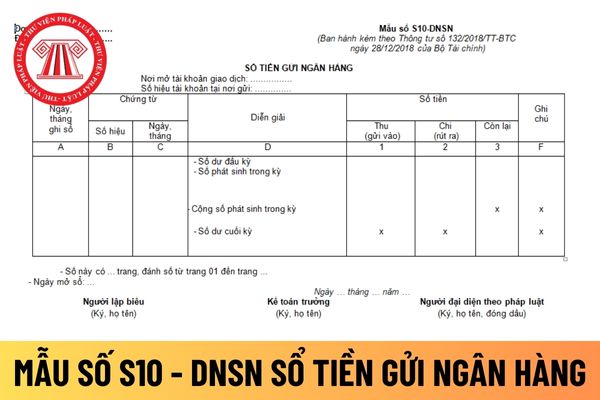

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S10 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp siêu nhỏ mới nhất hiện nay

Đề xuất sửa đổi, bổ sung các Thông tư thu phí, lệ phí: Tăng lệ phí cấp Giấy phép thành lập Sở giao dịch hàng hóa?

09:59 | 17/11/2022

Đề xuất sửa đổi, bổ sung các Thông tư thu phí, lệ phí: Tăng lệ phí cấp Giấy phép thành lập Sở giao dịch hàng hóa?

09:59 | 17/11/2022