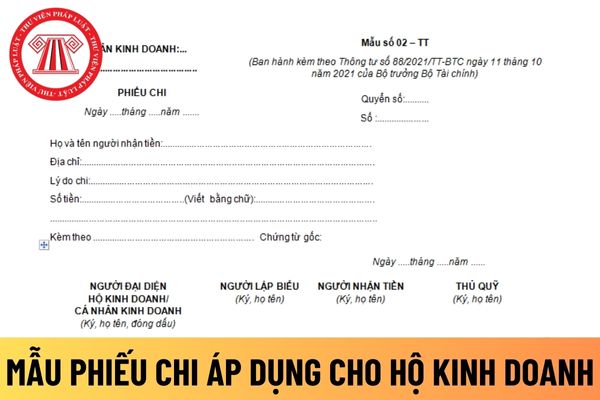

) của người đại diện hộ kinh doanh, thủ quỹ mới được xuất quỹ. Sau khi nhận đủ số tiền người nhận tiền phải ghi số tiền đã nhận bằng chữ, ký và ghi rõ họ, tên vào Phiếu chi.

Liên 1 lưu tại hộ kinh doanh và dùng để ghi sổ quỹ tiền mặt. Liên 2 giao cho người nhận tiền.

Trường hợp người đại diện hộ kinh doanh đồng thời kiêm nhiệm thủ quỹ hoặc người lập

đăng ký duy nhất một tài khoản tham gia đấu giá, trả giá.

+ Đảm bảo an toàn, bảo mật thông tin của người tham gia đấu giá, tài khoản truy cập, việc tham gia trả giá, giá đã trả bằng mã định danh riêng.

+ Hiển thị công khai, trung thực giá trả của người tham gia đấu giá; thực hiện ghi lại thông tin và truy xuất được lịch sử các giao dịch, mức giá

khoản 1 Điều 139 Nghị định này.

3. Trường hợp công ty đại chúng chưa thực hiện thông báo tỷ lệ sở hữu nước ngoài tối đa theo quy định tại Điều 142 Nghị định này, công ty phải thực hiện thủ tục thông báo tỷ lệ sở hữu nước ngoài tối đa trước khi nộp hồ sơ đăng ký niêm yết, chuyển niêm yết, đăng ký giao dịch, chào bán, phát hành chứng khoán, cổ đông công

nghiệp gồm: Máy biến áp phân phối, động cơ điện.

4. Nhóm phương tiện giao thông vận tải gồm: Xe ô tô con loại 9 chỗ trở xuống, xe mô tô, xe gắn máy."

Theo đó, máy tính xách tay (laptop) thuộc danh mục phải dán nhãn năng lượng và áp dụng hiệu suất năng lượng tối thiểu.

Dán nhãn năng lượng

Dán nhãn năng lượng đối với laptop được quy định như thế nào

hiện theo thỏa thuận của vợ chồng.

2. Tài sản được nhập vào tài sản chung mà theo quy định của pháp luật, giao dịch liên quan đến tài sản đó phải tuân theo hình thức nhất định thì thỏa thuận phải bảo đảm hình thức đó.

3. Nghĩa vụ liên quan đến tài sản riêng đã nhập vào tài sản chung được thực hiện bằng tài sản chung, trừ trường hợp vợ chồng có thỏa

có trụ sở chính hoặc chi nhánh;

- Có quy trình nghiệp vụ đổi tiền của nước có chung biên giới; có bảng thông báo tỷ giá công khai, bảng hiệu ghi tên tổ chức tín dụng ủy quyền và tên đại lý đổi tiền của nước có chung biên giới tại nơi giao dịch;

- Được tổ chức tín dụng ủy quyền ủy quyền làm đại lý đổi tiền của nước có chung biên giới;

- Một tổ

có thẩm quyền cấp theo quy định tại các Điều 21, 22 và 23 của Nghị định này.

2. Trường hợp người yêu cầu đăng ký kết hôn đang công tác, học tập, lao động có thời hạn ở nước ngoài thì phải nộp Giấy xác nhận tình trạng hôn nhân do Cơ quan đại diện ngoại giao, Cơ quan đại diện lãnh sự của Việt Nam ở nước ngoài (sau đây gọi là Cơ quan đại diện) cấp

chính doanh nghiệp và kết quả hoạt động sản xuất kinh doanh dịch vụ của đối tượng nộp thuế;

- Am hiểu chính sách chế độ, tình hình kinh tế, xã hội trong nước, quốc tế và tại địa phương đang công tác; am hiểu những thông tin liên quan đến quản lý thuế của các nước trong khu vực và trên thế giới;

- Có chuyên môn sâu về lý luận và thực tiễn nghiệp vụ

Nam cấp cho hàng hóa xuất khẩu?

Hướng dẫn kê khai chi tiết CO form B của Việt Nam cấp cho hàng hóa xuất khẩu được quy định tại Điều 8 Thông tư 05/2018/TT-BCT, cụ thể như sau:

CO form B của Việt Nam được kê khai bằng tiếng Anh và đánh máy.

Nội dung kê khai CO form B của Việt Nam cụ thể như sau:

- Ô số 1: tên giao dịch của người xuất khẩu, địa chỉ

hỏng do cháy nổ buộc phải phá dỡ?

Theo khoản 2 Điều 59 Luật Nhà ở 2023 có quy định như sau:

Nhà chung cư thuộc trường hợp phải phá dỡ

...

2. Các trường hợp phải phá dỡ nhà chung cư bao gồm:

a) Nhà chung cư bị hư hỏng do cháy, nổ không còn đủ điều kiện bảo đảm an toàn để tiếp tục sử dụng;

b) Nhà chung cư bị hư hỏng do thiên tai, địch họa không

hoặc tháng ba; trường hợp cần thiết vì lý do quốc phòng, an ninh thì được gọi công dân nhập ngũ và thực hiện nghĩa vụ tham gia Công an nhân dân lần thứ hai. Đối với địa phương có thảm họa hoặc dịch bệnh nguy hiểm thì được điều chỉnh thời gian gọi nhập ngũ và thực hiện nghĩa vụ tham gia Công an nhân dân.

Theo đó, hằng năm, gọi công dân nhập ngũ và

với mức độ thực hiện chỉ tiêu bảo toàn và phát triển vốn nhà nước, nộp ngân sách, năng suất lao động, lợi nhuận hoặc khối lượng sản phẩm, dịch vụ, nhiệm vụ (thay cho chỉ tiêu lợi nhuận) quy định tại Điều 10 và Điều 11 Thông tư này như sau:

a) Công ty bảo toàn và phát triển vốn nhà nước, nộp ngân sách theo quy định, lợi nhuận thực hiện bằng lợi nhuận

biển, bao gồm du lịch, giao thông vận tải, cảng biển, dầu khí và khoáng sản, thủy sản và hoạt động khai thác, sử dụng tài nguyên khác; thông tin, dữ liệu về quy hoạch, kế hoạch khai thác, sử dụng tài nguyên vùng bờ của ngành, địa phương;

đ) Thông tin, dữ liệu về hiện trạng môi trường, rủi ro ô nhiễm môi trường, bao gồm thông tin, dữ liệu về hiện

giấy tờ giao dịch tại Đại hội nhà đầu tư quỹ đầu tư chứng khoán;

+ Thông qua các báo cáo về tình hình tài chính, tài sản và hoạt động hằng năm của quỹ đầu tư chứng khoán; thông qua việc lựa chọn tổ chức kiểm toán được chấp thuận để kiểm toán báo cáo tài chính hằng năm của quỹ đầu tư chứng khoán, tổ chức định giá độc lập (nếu có);

+ Xử lý vi phạm của

truyền thông, báo chí

Căn cứ số lượng trẻ em, người phụ trách trẻ em, tình nguyện viên, khách mời tham dự và nội dung, hoạt động của diễn đàn trẻ em, Ban tổ chức diễn đàn trẻ em quyết định mời số lượng phóng viên hoặc đại diện cơ quan truyền thông, báo chí cho phù hợp.

Như vậy, theo quy định trên thì diễn đàn trẻ em cấp tỉnh phải tối thiểu 50 trẻ em

các giá đỡ hoặc giá treo phải chịu được tải trọng chứa đầy môi chất, vật liệu cách nhiệt, các lực tác động khác và đảm bảo dịch chuyển khi đường ống giãn nở.

(8) Xả đọng và xả khí;

- Tất cả các điểm xả lỏng của đường ống công nghệ sử dụng cho vận hành phải lắp van và van phải có mặt bích mù hoặc nút bịt (áp dụng cho trường hợp xả hở).

- Số lượng

tin phải nêu rõ mục đích, nội dung, phạm vi thông tin cần khai thác trong Cơ sở dữ liệu căn cước và cam đoan về việc chịu trách nhiệm trong sử dụng thông tin khi được khai thác; đối với trường hợp khai thác thông tin theo quy định tại điểm đ khoản 1 Điều 17 Nghị định 70/2024/NĐ-CP phải thể hiện rõ ý kiến đồng ý của chủ thể thông tin cần khai thác

nhau, được niêm phong dưới sự giám sát của Tổ Giám sát, công an và lập biên bản; 01 đĩa bàn giao cho Chủ tịch Hội đồng thi lưu trữ và 01 đĩa để gửi Ban Chỉ đạo cấp quốc gia.

- Việc xử lý trường hợp cần lùi tiến trình trong quá trình chấm thi:

Trong trường hợp bất khả kháng, cần phải thực hiện lùi tiến trình, Ban Chấm thi trắc nghiệm lập biên bản bất

. Cụ thể:

Có quyết định của người có thẩm quyền cử tham gia Ban soạn thảo, Tổ soạn thảo hoặc Tổ biên tập xây dựng văn bản quy phạm pháp luật hoặc có văn bản giao nhiệm vụ của người có thẩm quyền đối với trường hợp không bắt buộc phải thành lập Ban soạn thảo, Tổ soạn thảo hoặc Tổ biên tập theo quy định của Luật Ban hành văn bản quy phạm pháp luật;

Có

sử dụng sau 30 ngày, kể từ ngày đóng bảo hiểm y tế;

d) Đối với trẻ em dưới 6 tuổi thì thẻ bảo hiểm y tế có giá trị sử dụng đến ngày trẻ đủ 72 tháng tuổi. Trường hợp trẻ đủ 72 tháng tuổi mà chưa đến kỳ nhập học thì thẻ bảo hiểm y tế có giá trị sử dụng đến ngày 30 tháng 9 của năm đó.

..."

Thẻ bảo hiểm y tế

Quy định về mẫu và hình thức của thẻ

Mẫu phiếu chi áp dụng đối với hộ kinh doanh mới nhất hiện nay được quy định như thế nào? Tải mẫu ở đâu?

13:35 | 09/12/2023

Mẫu phiếu chi áp dụng đối với hộ kinh doanh mới nhất hiện nay được quy định như thế nào? Tải mẫu ở đâu?

13:35 | 09/12/2023