duyệt phải đưa vào sử dụng cho công tác quản lý đất đai.

2. Bản đồ địa chính được lập để sử dụng cho các mục đích sau:

a) Đăng ký đất đai, tài sản gắn liền với đất, cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu tài sản gắn liền với đất, lập hồ sơ địa chính và xây dựng cơ sở dữ liệu đất đai;

b) Thống kê, kiểm kê đất đai; lập quy hoạch, kế hoạch

tại Điểm d Khoản 1 Điều 32 Luật Nhà ở 2014 thì Bộ Quốc phòng, Bộ Công an quy định cụ thể cơ quan có thẩm quyền quyết định đối tượng thuê nhà ở công vụ và trình tự, thủ tục cho thuê nhà ở công vụ cho phù hợp với điều kiện thực tế và quy định của Thông tư này.

* Đối với người thuê nhà ở công vụ quy định tại Điểm b, c, đ, e, g Khoản 1 Điều 32 Luật Nhà

trước đó tại thời điểm xây dựng giá bán điện bình quân được Tổng cục Thống kê công bố và bổ sung chi phí hợp lý phát sinh dự kiến năm N nhưng chưa được tính hoặc chưa được tính đầy đủ cho năm N-2;

CNL:

Chi phí nhiên liệu năm N của nhà máy (đồng), được xác định trên cơ sở thông số đầu vào sử dụng trong lập kế hoạch cung cấp điện và vận hành hệ

bàn giao cho Ủy viên kiêm Thư ký Hội đồng.

d) Giữ bí mật kết quả điểm phỏng vấn, thực hành.

3. Nhiệm vụ, quyền hạn và trách nhiệm của thành viên Ban kiểm tra, sát hạch:

a) Tổ chức phỏng vấn và chấm điểm thí sinh theo đúng đáp án, hướng dẫn chấm điểm, thang điểm của đề phỏng vấn.

b) Chấm điểm thực hành theo quy định.

c) Báo cáo các dấu hiệu vi

, trực tiếp làm chuyên môn y tế dự phòng; xét nghiệm; khám bệnh, chữa bệnh; kiểm soát nhiễm khuẩn, chăm sóc người bệnh, phục hồi chức năng; giám định y khoa; y dược cổ truyền; dược, mỹ phẩm; an toàn vệ sinh thực phẩm, trang thiết bị y tế; sức khỏe sinh sản tại các cơ sở sự nghiệp y tế công lập và tại các cơ sở điều dưỡng thương binh, bệnh binh, người

toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách

giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên

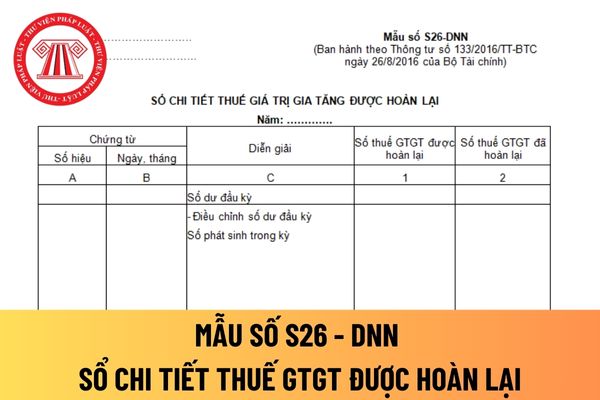

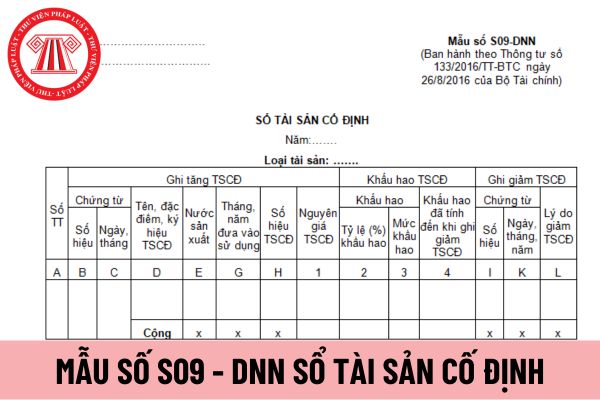

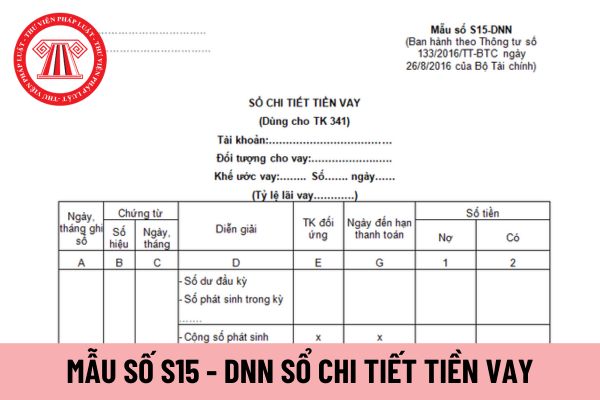

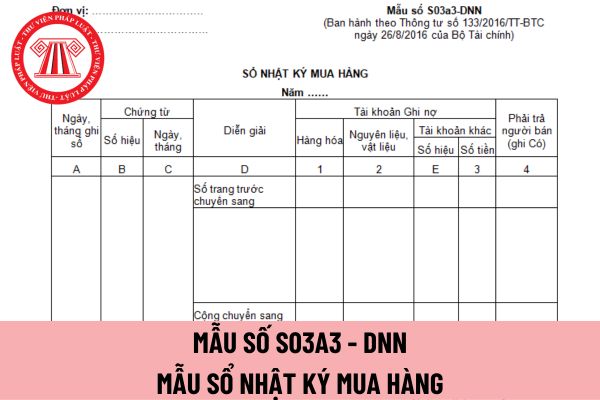

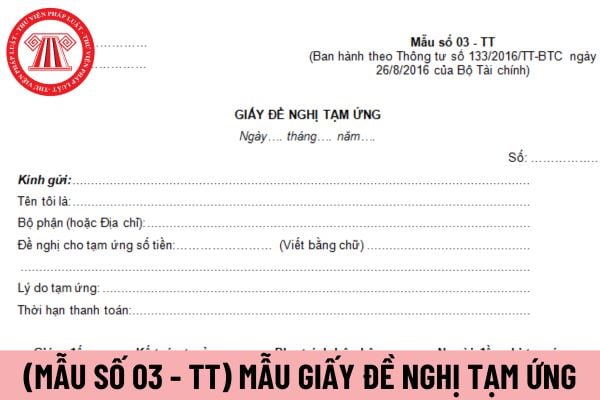

vừa và nhỏ phải được viết theo khoản 3 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ

quyền ký chứng từ thực hiện việc ký chứng từ kế toán khi chưa ghi hoặc chưa ghi đủ nội dung chứng từ theo trách nhiệm của người ký.

8. Việc phân cấp ký trên chứng từ kế toán do Tổng Giám đốc (Giám đốc), người đại diện theo pháp luật của doanh nghiệp quy định phù hợp với luật pháp, yêu cầu quản lý, đảm bảo kiểm soát chặt chẽ, an toàn tài sản.

9. Chứng

doanh hàng hóa, dịch vụ.

Riêng tài sản cố định phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, phòng hoặc trạm y tế để khám chữa bệnh, cơ sở đào tạo, dạy nghề, thư viện, nhà trẻ, khu thể thao và các thiết bị, nội thất đủ điều kiện là tài sản cố định lắp đặt trong các công trình

mua hàng là người cư trú có đủ ngoại tệ từ nguồn thu sản xuất, kinh doanh để trả nợ bao thanh toán;

(iii) Bên mua hàng là người cư trú là doanh nghiệp đầu mối nhập khẩu xăng dầu được Bộ Công Thương giao hạn mức nhập khẩu xăng dầu hằng năm để thanh toán ra nước ngoài tiền nhập khẩu xăng dầu.

3. Đồng tiền trả nợ bao thanh toán, trả phí bao thanh toán

thanh toán không dùng tiền mặt và tính vào chi phí được trừ nếu đáp ứng đủ các điều kiện sau:

- Có hóa đơn, chứng từ phù hợp do người cung cấp hàng hóa, dịch vụ giao xuất.

- Doanh nghiệp có quyết định hoặc văn bản cử người lao động đi công tác.

- Quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp cho phép người lao động được phép thanh toán

mực được quy định tại khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời

đạo đức công vụ.

- Tiếp tục chỉ đạo biên soạn chương trình, giáo trình về tư tưởng, đạo đức, phong cách Hồ Chí Minh để giảng dạy trong hệ thống giáo dục quốc dân và các học viện, trường chính trị, trường đào tạo, bồi dưỡng cán bộ các cấp, bảo đảm phù hợp với từng cấp học, bậc học và với yêu cầu giáo dục, đào tạo.

+ Đối với học sinh phổ thông, dạy

cổ phần hóa doanh nghiệp;

- Chi phí kiểm kê, xác định giá trị tài sản;

- Chi phí lập phương án cổ phần hóa, xây dựng Điều lệ;

- Chi phí Hội nghị người lao động để triển khai cổ phần hóa;

- Chi phí hoạt động tuyên truyền, công bố thông tin về doanh nghiệp;

- Chi phí thuê kiểm toán báo cáo tài chính tại thời điểm chính thức chuyển thành công ty

Tây Nguyên sẽ có trung tâm sàng lọc, chẩn đoán trước sinh và sơ sinh cấp vùng đúng không?

Ngày 27 tháng 02 năm 2024, Thủ tướng Chính phủ ban hành Quyết định 201/QĐ-TTg 2024 phê duyệt quy hoạch mạng lưới cơ sở y tế thời kỳ 2021-2030, tầm nhìn đến năm 2050 có nội dung như sau:

Phương án phát triển mạng lưới cơ sở y tế

1. Phân bổ mạng lưới cơ sở

quyền nước đó cấp;

b) Có bảo hiểm trách nhiệm nghề nghiệp vận tải đa phương thức hoặc có bảo lãnh tương đương.

3. Bộ Giao thông vận tải tổ chức quản lý và cấp Giấy phép kinh doanh vận tải đa phương thức quốc tế.

Như vậy theo quy định trên điều kiện để kinh doanh vận tải đa phương thức quốc tế như sau:

- Doanh nghiệp, hợp tác xã Việt Nam, doanh

thiệt hại tương ứng với phần lỗi đó.

Ví dụ: A và B cùng lái ô tô tham gia giao thông, xảy ra tai nạn do đâm va vào nhau dẫn đến A bị thiệt hại 100.000.000 đồng. Cơ quan có thẩm quyền xác định A và B cùng có lỗi với mức độ lỗi của mỗi người là 50%. Trường hợp này, B phải bồi thường 50.000.000 đồng cho A (50% thiệt hại).

Như vậy, theo quy định hiện

, toàn diện nội dung, tính chất, mức độ, hậu quả thiệt hại;

Khi triển khai thực hiện các nội dung theo kế hoạch hoặc đề án đã được chấp thuận có động cơ trong sáng, vì lợi ích chung thì miễn xử lý theo quy định tại khoản 2 Điều 9 Dự thảo 2 Nghị định Quy định về khuyến khích, bảo vệ cán bộ năng động, sáng tạo, dám nghĩ, dám làm, dám đột phá vì lợi ích

đối với dự án hoặc Bên mời thầu đối với mua sắm thường xuyên (sau đây gọi là Chủ đầu tư) xác định giá gói thầu theo một trong các phương pháp sau:

- Thu thập báo giá do các cơ sở kinh doanh dịch vụ (sau đây gọi là nhà cung cấp) thuộc lĩnh vực trang thiết bị y tế cung cấp;

- Khảo sát giá trúng thầu của dịch vụ tương tự trên Hệ thống mạng đấu thầu

Có phải lập bản đồ địa chính khi cấp Giấy chứng nhận quyền sử dụng đất? Đo đạc bổ sung bản đồ địa chính đối với khu vực nào?

19:18 | 20/09/2024

Có phải lập bản đồ địa chính khi cấp Giấy chứng nhận quyền sử dụng đất? Đo đạc bổ sung bản đồ địa chính đối với khu vực nào?

19:18 | 20/09/2024