Công ty có phải mua bảo hiểm nghề nghiệp cho người lao động sử dụng thiết bị X quang chẩn đoán trong y tế?

Bảo hiểm nghề nghiệp cho người lao động sử dụng thiết bị X quang chẩn đoán trong y tế (Hình từ Internet)

Theo quy định tại khoản 2 Điều 3 Thông tư 13/2012/TT-BTC thì tổ chức, cá nhân tiến hành công việc bức xạ là tổ chức cá nhân tiến

cử Đại biểu Quốc hội 1997.

Luật Cán bộ công chức 2008 được áp dụng đối với những đối tượng nào?

Căn cứ tại Điều 84 Luật Cán bộ, công chức 2008 (được sửa đổi bởi khoản 18 Điều 1 Luật Cán bộ, công chức và Luật Viên chức sửa đổi 2019) quy định áp dụng Luật Cán bộ, công chức 2008 cho những đối tượng sau:

- Cơ quan có thẩm quyền của Đảng Cộng sản Việt

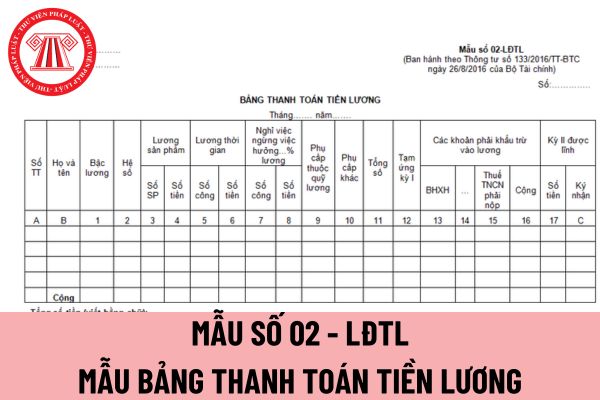

Hướng dẫn lập bảng phân bổ tiền lương và BHXH theo TT 200 và TT 133? Mẫu bảng phân bổ tiền lương và BHXH theo TT 200 và TT 133? Một số lưu ý khi sử dụng mẫu bảng phân bổ tiền lương và BHXH theo TT 200 và TT 133?

Mẫu giấy nộp tiền vào Ngân sách Nhà nước C1-02/NS mới nhất năm 2024 có dạng như thế nào?

Căn cứ theo mẫu số C1-02/NS ban hành kèm theo Thông tư 84/2016/TT-BTC có nêu rõ mẫu giấy nộp tiền vào Ngân sách Nhà nước có dạng như sau:

Tải mẫu giấy nộp tiền vào Ngân sách Nhà nước C1-02/NS: tại đây

Mẫu giấy nộp tiền vào Ngân sách Nhà nước C1-02/NS mới

tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế thu nhập cá nhân tự in trên máy tính (và văn bản sửa đổi, bổ sung là Quyết định số 814/QĐ-BTC ngày 15/4/2010) hoặc được cấp chứng từ giấy do cơ quan thuế đặt in (ví dụ ký hiệu AB/2011) theo quy định tại Quyết định số 102/2008/QĐ-BTC

Mẫu 03/TNDN tờ khai quyết toán thuế TNDN 2024 thế nào?

>> Xem thêm: Đăng nhập tự quyết toán thuế TNCN online năm 2024

Mẫu Tờ khai quyết toán thuế TNDN áp dụng đối với phương pháp doanh thu - chi phí được quy định tại Mẫu 03/TNDN tại Mục VI Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC

Tải mẫu tờ khai quyết toán thuế TNDN (Mẫu 03/TNDN

.

Mẫu sổ cái dùng cho hình thức kế toán Chứng từ ghi sổ của doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không?

Mẫu sổ cái dùng cho hình thức kế toán Chứng từ ghi sổ của doanh nghiệp vừa và nhỏ được hướng dẫn tại Thông tư 133/2016/TT-BTC có bắt buộc áp dụng không, thì theo Điều 84 Thông tư 133/2016/TT-BTC như

nối với mạng Internet, mạng viễn thông di động hoặc các mạng mở khác.

Theo điểm đ khoản 1 Điều 2 Thông tư 40/2021/TT-BTC quy định về đối tượng áp dụng như sau:

Đối tượng áp dụng

1. Hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh doanh theo

Người nước ngoài cần làm xác nhận số thuế đã nộp tại Việt Nam trong trường hợp nào?

Xác nhận việc thực hiện nghĩa vụ thuế được quy định tại Điều 70 Thông tư 80/2021/TT-BTC như sau:

Xác nhận việc thực hiện nghĩa vụ thuế

...

2. Xác nhận số thuế đã nộp tại Việt Nam đối với đối tượng cư trú của nước ngoài:

Trường hợp một đối tượng cư trú của

://tracuuhoadon.gdt.gov.vn/

Trường hợp tra cứu hóa đơn theo quy định tại Nghị định số 123/2020/NĐ-CP, Thông tư số 78/2021/TT-BTC thì cơ quan quản lý nhả nước, người nộp thuế tra cứu tại trang Tra cứu hóa đơn điện tử trên mobile (App Store, Google play) http://onelink.to/ut8c4m hoặc Truy cập website https://checkinvoice.vn/ thả file xml để xem nội dung và truy cập cổng thông tin

Áp dụng mức thuế suất thuế giá trị gia tăng như thế nào đối với mặt hàng giáo cụ dùng để giảng dạy?

Căn cứ tại Mục 1 Công văn 4942/TCHQ-TXNK năm 2022 quy định như sau:

Về chính sách thuế giá trị gia tăng

Căn cứ quy định tại điểm m khoản 2 Điều 8 Luật Thuế giá trị gia tăng số 13/2008/QH12 ngày 03/6/2008, khoản 12 Điều 10 Thông tư số 219/2013/TT-BTC

Có bắt buộc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân hay không?

Theo quy định tại khoản 5 điều 12 Thông tư 78/2021/TT-BTC quy định

- Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ khấu trừ thuế

Quy định về định dạng của chứng từ khấu trừ thuế TNCN hiện nay?

Căn cứ theo khoản 5 Điều 12 Thông tư 78/2021/TT-BTC quy định:

Xử lý chuyển tiếp

...

5. Việc sử dụng chứng từ khấu trừ thuế thu nhập cá nhân tiếp tục thực hiện theo Thông tư số 37/2010/TT-BTC ngày 18/3/2010 của Bộ Tài chính hướng dẫn về việc phát hành, sử dụng, quản lý chứng từ

. Kế hoạch, trình tự, thủ tục kiểm tra

VSD phối hợp thực hiện theo kế hoạch, trình tự, thủ tục kiểm tra định kỳ hoặc bất thường của UBCKNN theo quy định tại khoản 5 Điều 16 Thông tư 95/2020/TT-BTC về giám sát giao dịch chứng khoán trên thị trường chứng khoán.

Dẫn chiếu Điều 16 Thông tư 95/2020/TT-BTC quy định về quyền và nghĩa vụ của Tổng Công ty

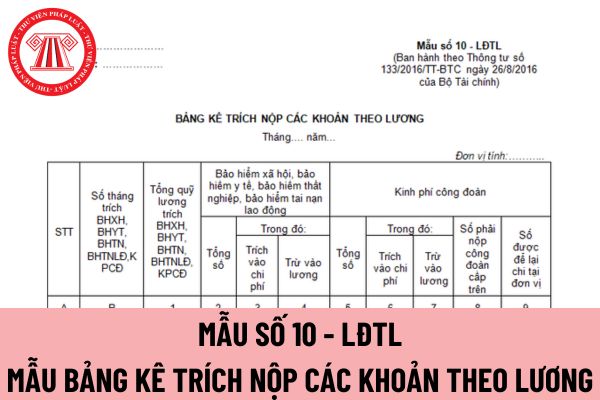

có bắt buộc áp dụng mẫu bảng kê trích nộp các khoản theo lương Mẫu số 10 - LĐTL không?

Doanh nghiệp vừa và nhỏ có bắt buộc áp dụng mẫu bảng kê trích nộp các khoản theo lương Mẫu số 10 - LĐTL không, thì căn cứ theo Điều 84 Thông tư 133/2016/TT-BTC như sau:

Quy định chung về chứng từ kế toán và hệ thống biểu mẫu chứng từ kế toán

1. Chứng từ kế toán

vừa mới nhất hiện nay. Tải

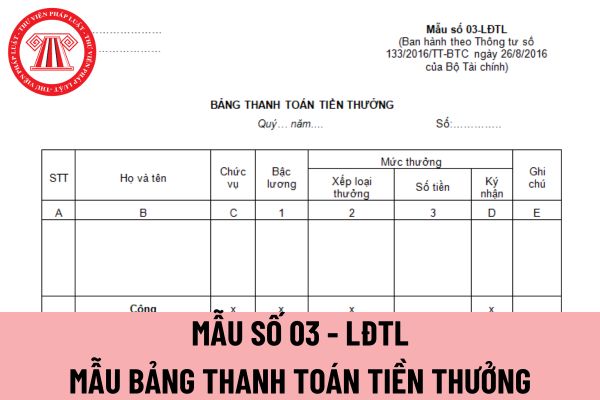

Mẫu bảng thanh toán tiền thưởng áp dụng đối với doanh nghiệp nhỏ và vừa

Mẫu bảng thanh toán tiền thưởng áp dụng đối với doanh nghiệp nhỏ và vừa có bắt buộc áp dụng không?

Mẫu bảng thanh toán tiền thưởng áp dụng đối với doanh nghiệp nhỏ và vừa có bắt buộc áp dụng không, thì căn cứ theo Điều 84 Thông tư 133/2016/TT-BTC

Hiện nay có văn bản nào hướng dẫn về mẫu bảng thanh toán tiền lương áp dụng đối với doanh nghiệp nhỏ và vừa không em? Nếu có mà mẫu này không phù hợp thì doanh nghiệp có bắt buộc áp dụng không hay được quyền thiết kế lại? Đây là câu hỏi của chị T.T đến từ Phú Thọ.

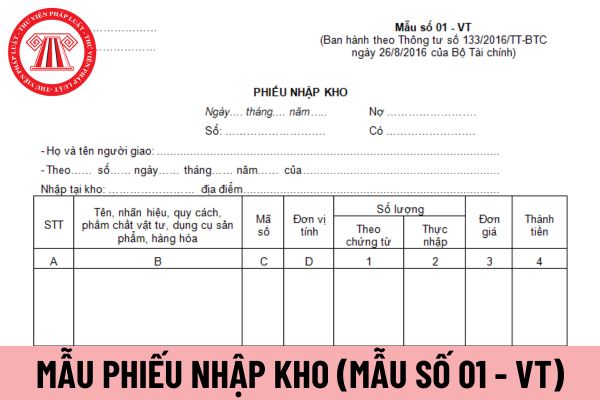

nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa được thực hiện như trên.

Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa Mẫu số 01 - VT có bắt buộc áp dụng không?

Mẫu phiếu nhập kho áp dụng đối với doanh nghiệp nhỏ và vừa Mẫu số 01 - VT có bắt buộc áp dụng không, thì căn cứ theo Điều 84 Thông tư 133/2016/TT-BTC như sau:

Quy định chung

Cho tôi hỏi, trước đây, công ty tôi thực hiện chế độ kế toán dành cho doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC và đã thực hiện đến hết năm tài chính 2019. Sang năm 2020, xét quy mô nên công ty tôi muốn chuyển sang thực hiện chế độ kế toán dành cho doanh nghiệp siêu nhỏ theo Thông tư 132/2018/TT-BTC thì có thực hiện được không? Mong

Công ty có phải mua bảo hiểm nghề nghiệp cho người lao động sử dụng thiết bị X quang chẩn đoán trong y tế?

09:24 | 07/03/2023

Công ty có phải mua bảo hiểm nghề nghiệp cho người lao động sử dụng thiết bị X quang chẩn đoán trong y tế?

09:24 | 07/03/2023