Điều kiện để hoán đổi công cụ nợ của Chính phủ là gì?

Căn cứ theo Điều 6 Thông tư 110/2018/TT-BTC quy định về điều kiện đối với công cụ nợ được mua lại, được hoán đổi, bị hoán đổi như sau:

Điều kiện đối với công cụ nợ được mua lại, được hoán đổi, bị hoán đổi

1. Đối với công cụ nợ được mua lại

a) Là công cụ nợ chưa đến ngày đáo hạn;

b) Không

của Chính phủ.

Người nộp thuế được miễn tiền chậm nộp trong những trường hợp bất khả kháng nào? (Hình từ Internet)

Mẫu văn bản đề nghị miễn tiền chậm nộp thuế trong trường hợp người nộp thuế bị thiệt hại vật chất do gặp thiên tai được quy định thế nào?

Căn cứ khoản 2 Điều 23 Thông tư 80/2021/TT-BTC quy định về trình tự, thủ tục, hồ sơ miễn tiền

Quỹ Bảo trợ trẻ em được thành lập nhằm mục đích gì?

Mục đích thành lập Quỹ Bảo trợ trẻ em được quy định tại tiểu mục 2 Mục I Thông tư 87/2008/TT-BTC như sau:

QUY ĐỊNH CHUNG

1. Quỹ Bảo trợ trẻ em là đơn vị sự nghiệp công lập; được thành lập ở cấp tỉnh và cấp Trung ương; do Bộ Lao động – Thương binh và Xã hội quản lý (đối với Quỹ Bảo trợ trẻ em

Vốn huy động của Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam bao gồm những nguồn nào?

Vốn huy động của Công ty Quản lý tài sản được quy định tại khoản 2 Điều 2 Thông tư 01/2017/TT-BTC như sau:

Vốn hoạt động của VAMC

1. Vốn đầu tư của chủ sở hữu gồm:

1.1 Vốn điều lệ 2.000 tỷ đồng.

1.2 Quỹ đầu tư phát triển.

1.3 Các nguồn vốn

Tờ biên lai thu tiền phạt vi phạm hành chính khi phát ra bị nhàu nát, hư hỏng thì phải xử lý như thế nào?

Tờ biên lai thu tiền phạt vi phạm hành chính được quy định tại khoản 2 Điều 10 Thông tư 18/2023/TT-BTC như sau:

Tổ chức in, phát hành, quản lý, sử dụng biên lai thu tiền phạt

...

2. Khi sử dụng biên lai thu tiền phạt quy định tại khoản 1

Nội dung chi cho công tác khai quật khảo cổ bao gồm những khoản chi nào?

Căn cứ khoản 3 Điều 3 Thông tư 67/2019/TT-BTC quy định về nội dung chi như sau:

Nội dung chi

...

3. Chi khai quật khảo cổ, bao gồm: Chi thù lao cán bộ khoa học, kỹ thuật trực tiếp tham gia khai quật; thù lao chuyên gia tư vấn; thuê nhân công khai quật, bảo vệ hiện trường

Thu nhập từ chuyển nhượng cổ phần có phải thu nhập chịu thuế không?

Theo khoản 4 Điều 2 Thông tư 111/2013/TT-BTC, sửa đổi bởi Điều 4 Thông tư 25/2018/TT-BTC thì các khoản thu nhập chịu thuế từ chuyển nhượng vốn được quy định như sau:

“Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

a) Thu nhập từ chuyển nhượng vốn

Dự phòng nợ phải thu khó đòi có được lập khi doanh nghiệp không có bản thanh lý hợp đồng hay không?

Tại điểm a khoản 1 Điều 6 Thông tư 48/2019/TT-BTC có quy định đối với dự phòng nợ phải thu khó đòi doanh nghiệp phải có chứng từ gốc chứng minh số tiền đối tượng nợ chưa trả, cụ thể như sau:

Dự phòng nợ phải thu khó đòi

1. Đối tượng lập dự phòng

Việc lập Báo cáo tài chính tổng hợp là nhằm mục đích gì?

Căn cứ Điều 8 Thông tư 99/2018/TT-BTC quy định về mục đích lập Báo cáo tài chính tổng hợp như sau:

Mục đích của việc lập báo cáo tài chính tổng hợp

1. Báo cáo tài chính tổng hợp cung cấp thông tin kinh tế, tài chính cho người sử dụng xem xét, đánh giá tình hình tài chính, kết quả hoạt

Để tổng hợp, lập Báo cáo tài chính nhà nước thì gửi Báo cáo cung cấp thông tin tài chính và thông tin bổ sung được thực hiện bằng những hình thức nào?

Căn cứ theo điểm a khoản 1 Điều 6 Thông tư 133/2018/TT-BTC quy định như sau:

Gửi Báo cáo cung cấp thông tin tài chính và thông tin bổ sung để tổng hợp, lập Báo cáo tài chính nhà nước

1. Báo cáo

Tài khoản ký quỹ bù trừ của nhà đầu tư có thể sử dụng cho những mục đích nào?

Căn cứ Điều 25 Thông tư 119/2020/TT-BTC quy định về tài khoản ký quỹ bù trừ của nhà đầu tư như sau:

Tài khoản ký quỹ bù trừ của nhà đầu tư

...

3. Tài khoản ký quỹ bù trừ của nhà đầu tư chỉ được sử dụng cho các hoạt động sau:

a) Nhận và hoàn trả tài sản ký quỹ bù

trúng đấu giá sau khi trừ đi số tiền đặt cọc trong thời hạn tối đa 07 ngày kể từ ngày công bố kết quả bán đấu giá cổ phần.

Nhà đầu tư có trách nhiệm như thế nào trong việc đấu giá lô cổ phần kèm nợ phải thu của doanh nghiệp mua bán nợ?

Căn cứ theo Điều 25 Thông tư 05/2022/TT-BTC quy định như sau:

Trách nhiệm của nhà đầu tư

1. Nhà đầu tư tham gia

Vé xổ số không tiêu thụ hết bị tiêu hủy khi nào?

Căn cứ khoản 1 Điều 22 Thông tư 75/2013/TT-BTC quy định về tiêu hủy vé xổ số không tiêu thụ hết sau khi mở thưởng như sau:

Tiêu hủy vé xổ số không tiêu thụ hết sau khi mở thưởng

1. Đối với các vé xổ số hết thời hạn lưu trữ theo quy định tại khoản 3 Điều 21 Thông tư này, công ty xổ số kiến thiết

Yêu cầu đối với thông tin trên sổ kế toán là gì?

Căn cứ tại khoản 4 Điều 25 Thông tư 111/2021/TT-BTC quy định như sau:

Sổ kế toán thuế

1. Sổ kế toán thuế là một dạng dữ liệu được thiết lập trong Phân hệ kế toán thuế.

2. Sổ kế toán thuế dùng để ghi chép, phản ánh, lưu trữ toàn bộ và có hệ thống số tiền thuế phải thu, đã thu, còn phải thu, phải

kế toán thuế) được lưu trữ, sắp xếp, tổ chức để truy cập, khai thác, quản lý và cập nhật thông qua phương tiện điện tử trên Phân hệ kế toán thuế.

Cơ sở dữ liệu kế toán thuế phải được ghi nhận và lưu giữ như thế nào?

Cơ sở dữ liệu kế toán thuế phải được ghi nhận và lưu giữ phù hợp với yêu cầu được quy định tại khoản 5 Điều 25 Thông tư 111/2021/TT-BTC

/tháng (132 triệu đồng/năm);

2. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Căn cứ tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của

kế toán, khóa sổ kế toán để lập báo cáo tài chính.

Theo Điều 6 Thông tư 109/2018/TT-BTC quy định như sau:

Kỳ kế toán Quỹ Tích luỹ trả nợ

Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, được quy định như sau:

1. Kỳ kế toán năm là mười hai tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31 tháng 12 năm dương lịch;

2. Kỳ kế toán quý là ba tháng

Thông tư 110/2018/TT-BTC quy định như sau:

Đối tượng được tham gia đấu thầu hoán đổi công cụ nợ

1. Là nhà tạo lập thị trường công cụ nợ của Chính phủ theo thông báo hàng năm của Bộ Tài chính.

2. Nhà tạo lập thị trường được đấu thầu hoán đổi công cụ nợ thuộc sở hữu của mình hoặc đấu thầu hoán đổi công cụ nợ cho khách hàng theo ủy quyền của chủ sở hữu

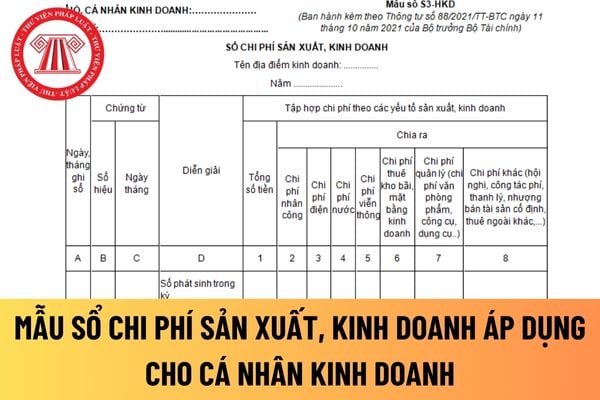

Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với cá nhân kinh doanh mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với cá nhân kinh doanh được quy định tại Mẫu số S3-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ chi phí sản xuất, kinh doanh áp dụng đối với cá nhân kinh doanh mới

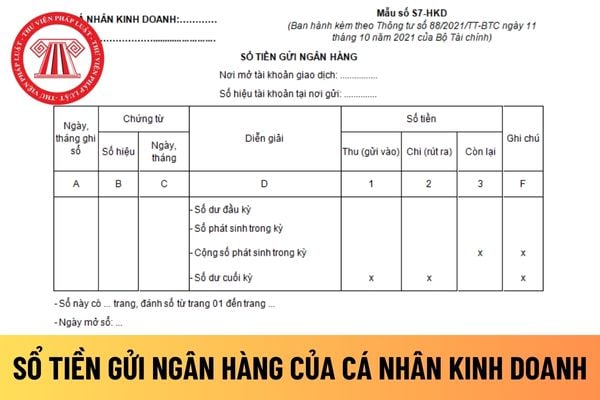

Mẫu sổ tiền gửi ngân hàng áp dụng đối với cá nhân kinh doanh mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tiền gửi ngân hàng áp dụng đối với cá nhân kinh doanh được quy định tại Mẫu số S7-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC.

Tải về Mẫu sổ tiền gửi ngân hàng áp dụng đối với hộ kinh doanh mới nhất hiện nay.

Mẫu sổ tiền gửi

Điều kiện để hoán đổi công cụ nợ của Chính phủ là gì? Công cụ nợ được hoán đổi phải đáp ứng những yêu cầu gì?

17:25 | 01/02/2023

Điều kiện để hoán đổi công cụ nợ của Chính phủ là gì? Công cụ nợ được hoán đổi phải đáp ứng những yêu cầu gì?

17:25 | 01/02/2023