/2014/TT-BTC (được sửa đổi bởi khoản 2 Điều 6 Thông tư 119/2014/TT-BTC) như sau:

- Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

+ Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp;

+ Khoản chi có đủ hóa đơn, chứng

Bên mua bảo hiểm công trình xây dựng là những đối tượng nào?

Theo khoản 1 Điều 3 Thông tư 50/2022/TT-BTC (Có hiệu lực từ 01/10/2022) có giải thích về bên mua bảo hiểm như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ sau đây được hiểu như sau:

1. Bên mua bảo hiểm là các tổ chức, cá nhân sau đây:

a) Chủ đầu tư hoặc nhà thầu trong

/2021/TT-BTC quy định về quản lý tài chính thực hiện Chương trình phát triển tài sản trí tuệ đến năm 2030 do Bộ trưởng Bộ Tài chính ban hành

Thông tư 03/2021/TT-BNNPTNT sửa đổi Thông tư 16/2013/TT-BNNPTNT về bảo hộ quyền đối với giống cây trồng do Bộ Nông nghiệp và Phát triển nông thôn ban hành

Thông tư 03/2021/TT-BKHCN về quản lý Chương trình phát

Quân nhân có tham gia phục vụ chiến đấu và đã xuất ngũ từ năm 1995 thì có được hưởng trợ cấp hàng tháng hay không?

Đối tượng hưởng trợ cấp được hướng dẫn tại khoản 2 Điều 1 Thông tư liên tịch 01/2012/TTLT-BQP-BLĐTBXH-BTC hướng dẫn thực hiện Quyết định 62/2011/QĐ-TTg, cụ thể bao gồm đối tượng sau:

"Điều 1. Phạm vi điều chỉnh, đối tượng áp dụng

Người nộp thuế thu nhập cá nhân sẽ được giảm trừ những khoản nào?

Căn cứ theo Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi Điều 15, khoản 6 Điều 25 Thông tư 92/2015/TT-BTC, được sửa đổi bởi Điều 1 Thông tư 79/2022/TT-BTC quy định người nộp thuế thu nhập cá nhân sẽ được giảm trừ những khoản sau:

- Giảm trừ gia cảnh.

- Giảm trừ đối với các

Theo Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành: Mẫu Sổ Nhật ký bán hàng excel, word theo Thông tư 200? Hướng dẫn cách lập Sổ Nhật ký bán hàng? Một số lưu ý khi lập mẫu?

Phí khai thác, sử dụng dữ liệu tài nguyên đất, nước ven biển theo quy định hiện nay là bao nhiêu?

Phí khai thác, sử dụng dữ liệu tài nguyên đất, nước ven biển được quy định tại khoản 1 Điều 3 Thông tư 294/2016/TT-BTC như sau:

Mức thu, miễn thu phí

1. Mức thu phí khai thác và sử dụng dữ liệu tài nguyên, môi trường biển và hải đảo được quy định

xăng dầu quyết định phù hợp với các quy định tại Nghị định 80/2023/NĐ-CP ngày 17 tháng 11 năm 2023, Nghị định 95/2021/NĐ-CP ngày 01 tháng 11 năm 2021, Nghị định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 17/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương pháp xác định

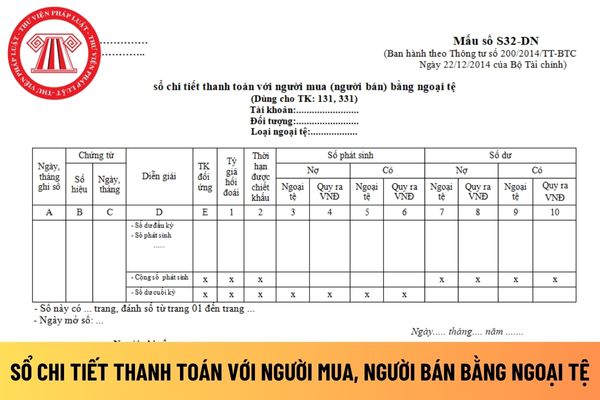

, thì căn cứ theo Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực

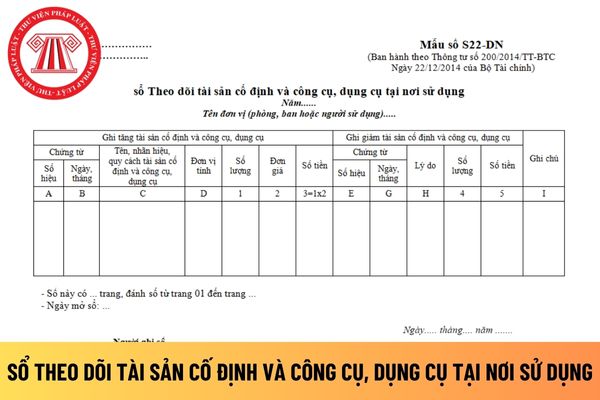

theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng để áp dụng phù hợp với đặc điểm kinh doanh của mình không, thì căn cứ theo Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có

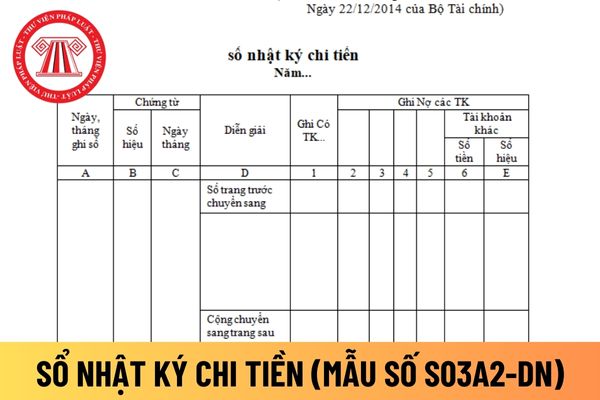

, ghi số cộng trang trước chuyển sang.

Công ty trách nhiệm hữu hạn có được tự mình thiết kế mẫu sổ Nhật ký chi tiền để áp dụng không?

Công ty trách nhiệm hữu hạn có được tự mình thiết kế mẫu sổ Nhật ký chi tiền để áp dụng không, thì căn cứ theo Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ

Cơ quan cấp trên của chủ đầu tư dự án đầu tư xây dựng thuộc nguồn vốn ngân sách nhà nước là các cơ quan nào?

Căn cứ theo tiểu mục 1 Mục I Thông tư10/2005/TT-BTC có quy định:

Phạm vi và đối tượng áp dụng:

1.1. Phạm vi áp dụng:

Các dự án đầu tư và xây dựng có sử dụng nguồn vốn ngân sách nhà nước được cơ quan có thẩm quyền quyết định giao kế

đảm bảo trình bày thông tin đầy đủ, rõ ràng, dễ kiểm tra, kiểm soát.

Và theo Điều 122 Thông tư 200/2014/TT-BTC như sau:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ

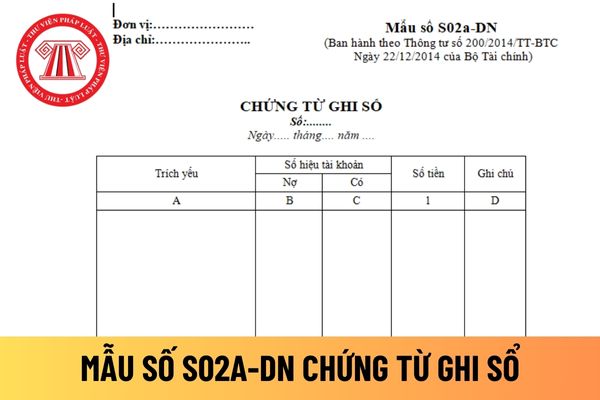

Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S02a-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

Mẫu chứng từ ghi

ghi họ tên.

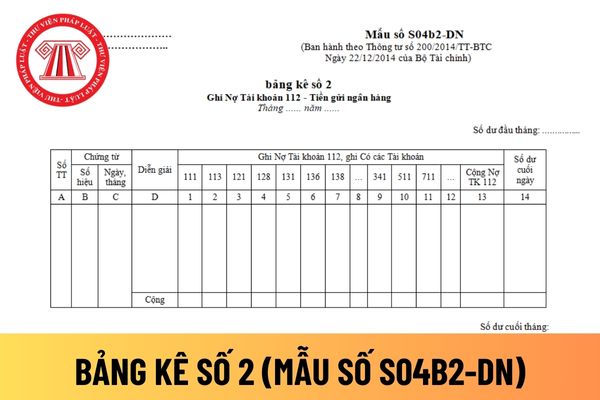

Một số lưu ý khi sử dụng Mẫu Sổ theo dõi thuế giá trị gia tăng?

Căn cứ tại Điều 122 Thông tư 200/2014/TT-BTC về sổ kế toán:

Sổ kế toán

1. Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh

hiện theo quy định tại khoản 2 Điều 3 Thông tư 182/2009/TT-BTC, cụ thể:

Nội dung và mức chi cho công tác tuyên truyền, vận động hiến máu tình nguyện từ nguồn kinh phí thu hồi khi cung cấp máu toàn phần, các chế phẩm máu

...

2. Chi hỗ trợ cho các đơn vị, cơ sở tổ chức ngày hiến máu tình nguyện:

a) Nội dung chi hỗ trợ:

- In ấn tài liệu, tờ rơi phục

.

Sử dụng ngân sách địa phương để bù đắp cho việc thực hiện dự án theo chương trình 135 của Chính phủ được không?

Tại Phần 2.I Thông tư 47/1999/TT-BTC quy định về nguồn vốn thực hiện chương trình 135 của Chính phủ như sau:

- Nguồn huy động đóng góp của các tổ chức, cá nhân (kể cả trong và ngoài nước) về tiền, vật tư và lao động.

- Nguồn Nhà nước hỗ

chi phí cho khoản chi bảo hiểm nhân thọ cho người lao động gồm những gì?

Căn cứ Điều 6 Thông tư 78/2014/TT-BTC (sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định về các khoản chi không được trừ khi xác định thu nhập chịu thuế như sau:

"Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không

đối để tính thuế được quy định tại Điều 8 của Luật này.

Đồng thời tại Điều 5 Thông tư 152/2011/TT-BTC cũng quy định về căn cứ tính thuế bảo vệ môi trường áp dụng cho hàng hóa nhập khẩu như sau:

Căn cứ tính thuế

Căn cứ tính thuế bảo vệ môi trường là số lượng hàng hóa tính thuế và mức thuế tuyệt đối

1. Số lượng hàng hóa tính thuế được quy định như

vệ môi trường áp dụng khi nhập khẩu thuốc diệt cỏ là gì?

Theo Điều 4 Thông tư 152/2011/TT-BTC thì số thuế bảo vệ môi trường phải trả khi nhập khẩu thuốc diệt cỏ được xác định theo công thức sau:

Thuế bảo vệ môi trường phải nộp

=

Số lượng đơn vị hàng hoá tính thuế

x

Mức thuế tuyệt đối trên một đơn vị hàng hoá

Dẫn chiếu đến Điều

Công ty có thể trích từ quỹ tiền lương của công ty để mua bảo hiểm con người cho người lao động được không?

10:45 | 26/04/2022

Công ty có thể trích từ quỹ tiền lương của công ty để mua bảo hiểm con người cho người lao động được không?

10:45 | 26/04/2022