, bãi xác nhận về việc kho, bãi có đủ nguồn điện lưới để vận hành các công-ten-nơ lạnh theo sức chứa: 1 bản chính.

Trường hợp doanh nghiệp xin cấp Mã số kinh doanh tạm nhập, tái xuất hàng hóa có thuế tiêu thụ đặc biệt hoặc hàng hóa đã qua sử dụng thì không phải nộp các giấy tờ nêu tại Điểm d và Điểm đ Khoản 1 Điều này.

...

Đồng thời, căn cứ quy định

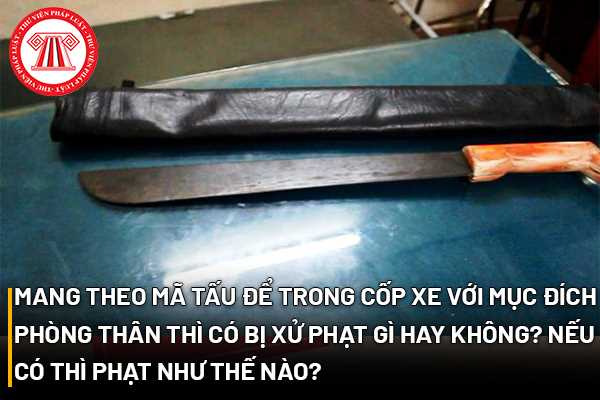

Mã tấu được xác định là loại vũ khí nào?

Theo khoản 1 và khoản 4 Điều 3 Luật Quản lý, sử dụng vũ khí, vật liệu nổ và công cụ hỗ trợ 2017 quy định:

"Vũ khí là thiết bị, phương tiện hoặc tổ hợp những phương tiện được chế tạo, sản xuất có khả năng gây sát thương, nguy hại cho tính mạng, sức khỏe của con người, phá hủy kết cấu vật chất, bao gồm: vũ

:

Thời hạn cho vay

1. Đối với khách hàng quy định tại Khoản 1 Điều 2 Thông tư này đầu tư xây dựng nhà ở xã hội chỉ để cho thuê: Thời hạn cho vay tối thiểu là 15 năm và tối đa không quá 20 năm kể từ ngày giải ngân khoản vay đầu tiên.

2. Đối với khách hàng quy định tại Khoản 1 Điều 2 Thông tư này đầu tư xây dựng nhà ở xã hội để cho thuê mua: Thời hạn

Tôi muốn hỏi vợ nhận thừa kế ô tô từ chồng có phải nộp thuế thu nhập cá nhân và chịu lệ phí trước bạ không? Năm 2000 vợ chồng tôi kết hôn, vợ chồng tôi có mua chiếc ô tô đến năm 2022 chồng tôi đã mất. Trước khi mất, chồng tôi để lại di chúc cho tôi, trong đó có ô tô này. Mong ban biên tập giải đáp giúp tôi. Xin chân thành cảm ơn!

, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

- Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

- Trường hợp có hành vi lập hóa đơn

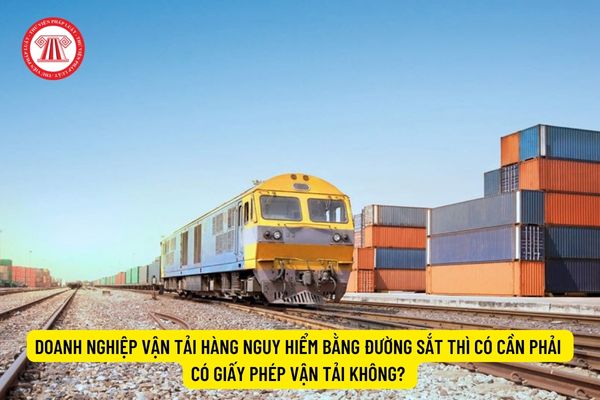

người thuê vận tải và những quy định ghi trong giấy phép đối với hàng nguy hiểm.

4. Chỉ đạo những người trực tiếp liên quan đến vận tải hàng nguy hiểm thực hiện quy định về vận tải hàng nguy hiểm trên đường sắt.

5. Mua bảo hiểm theo quy định của pháp luật.

Như vậy, doanh nghiệp vận tải hàng nguy hiểm có trách nhiệm là chỉ tiến hành vận tải khi có

kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

d) Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

đ) Trường hợp có hành vi sử dụng hóa đơn điện tử để bán

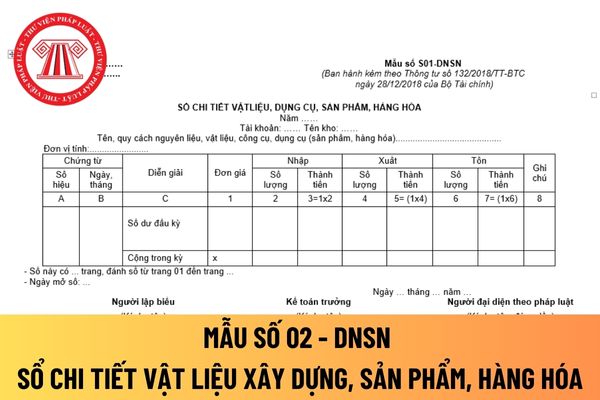

-DNSN

3

Sổ chi tiết thanh toán với người mua, người bán

Mẫu số S04-DNSN

4

Sổ chi tiết thanh toán các khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán

được Chính phủ bảo lãnh dưới mọi hình thức vay nước ngoài thông qua hợp đồng vay, hợp đồng nhập khẩu hàng hóa trả chậm, hợp đồng ủy thác cho vay, hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ trên thị trường quốc tế của bên đi vay.

Theo đó, khoản vay nước ngoài sẽ có 02 dạng là khoản vay nước ngoài không được Chính phủ bảo lãnh và khoản vay

lý tài sản;

i) Gửi các khoản tiền thu được vào tài khoản do Tòa án nhân dân, cơ quan thi hành án dân sự có thẩm quyền mở tại ngân hàng.

2. Đại diện cho doanh nghiệp, hợp tác xã trong trường hợp doanh nghiệp, hợp tác xã không có người đại diện theo pháp luật.

3. Báo cáo về tình trạng tài sản, công nợ và hoạt động của doanh nghiệp, hợp tác xã, tham

hóa trả chậm, hợp đồng ủy thác cho vay, hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ trên thị trường quốc tế của bên đi vay.

Khoản vay nước ngoài có thể dưới các hình thức vay nước ngoài như sau:

- Hợp đồng vay,

- Hợp đồng nhập khẩu hàng hóa trả chậm,

- Hợp đồng ủy thác cho vay,

- Hợp đồng cho thuê tài chính hoặc phát hành công cụ nợ

Cách xác định thông tin về nguồn gốc sử dụng đất trên sổ địa chính?

Cách xác định thông tin về nguồn gốc sử dụng đất trên sổ địa chính được quy định tại khoản 9 Điều 8 Thông tư 10/2024/TT-BTNMT cụ thể như sau:

Thông tin về nguồn gốc sử dụng đất được xác định theo hình thức trả tiền sử dụng đất, tiền thuê đất mà người sử dụng đất phải thực hiện

thu nhập doanh nghiệp trước khi chia lãi cho các bên góp vốn và không bị các hình thức đánh thuế trùng và gộp khác;

q) Được tổ chức thực hiện các dịch vụ thanh toán tiền mua, bán các sản phẩm và dịch vụ; thanh toán hộ; bù trừ công nợ trong nội bộ Tổ hợp Công ty mẹ - Công ty con VINAPACO khi thực hiện kế hoạch phối hợp kinh doanh và các giao dịch

vốn góp, trừ trường hợp quy định tại khoản 2 Điều 47 của Luật này;

c) Được chia lợi nhuận tương ứng với phần vốn góp sau khi công ty đã nộp đủ thuế và hoàn thành các nghĩa vụ tài chính khác theo quy định của pháp luật;

d) Được chia giá trị tài sản còn lại của công ty tương ứng với phần vốn góp khi công ty giải thể hoặc phá sản;

đ) Được ưu tiên góp

ngành, nghề kinh doanh hoặc trong một số lĩnh vực theo quyết định của Tòa án.

- Trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với khách hàng và người lao động, trừ trường hợp doanh nghiệp

vệ môi trường, phòng chống cháy nổ trong khu vực lễ hội.

- Chi văn phòng phẩm, in ấn, phô tô tài liệu, tiền điện, tiền nước, cước phí điện thoại, cước phí bưu chính, cước phí internet, lễ tân, khánh tiết, tiền sử dụng dịch vụ kỹ thuật, thuê địa điểm, thiết bị, nhân sự phục vụ sự kiện và thuê khác.

- Chi thù lao cho các thành viên của Ban tổ chức

Cho tôi hỏi mức đóng góp của doanh nghiệp cho Quỹ phòng chống thiên tai tỉnh có được trừ khi tính thuế thu nhập doanh nghiệp hay không? - Câu hỏi của Thanh Lệ (Nam Định).

Cho tôi hỏi việc hoàn thuế giá trị gia tăng đối với hoạt động cung cấp dịch vụ thi công lắp đặt cho khách hàng là DN chế xuất được hướng dẫn như thế nào? - Câu hỏi của anh An từ Kiên Giang

Tải 03 mẫu đơn đề nghị cấp mã số kinh doanh tạm nhập tái xuất hàng hóa mới nhất theo Thông tư 12? Gửi hồ sơ đề nghị đến địa chỉ nào?

18:51 | 30/09/2024

Tải 03 mẫu đơn đề nghị cấp mã số kinh doanh tạm nhập tái xuất hàng hóa mới nhất theo Thông tư 12? Gửi hồ sơ đề nghị đến địa chỉ nào?

18:51 | 30/09/2024