Nguyên tắc kế toán đối với Tài khoản 133 - Thuế GTGT được khấu trừ được quy định như thế nào?

Nguyên tắc kế toán đối với Tài khoản 133 - Thuế GTGT được khấu trừ được quy định tại khoản 1 Điều 19 Thông tư 200/2014/TT-BTC, cụ thể như sau:

- Tài khoản này dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của

định của pháp luật.

Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là gì?

Căn cứ tại tiết a điểm 1.4 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC về kế toán giao dịch hợp đồng hợp tác kinh doanh:

Theo đó, đối với BCC theo hình thức tài sản đồng kiểm soát

Tài sản đồng kiểm soát bởi các bên tham gia liên doanh là tài sản được các bên tham gia

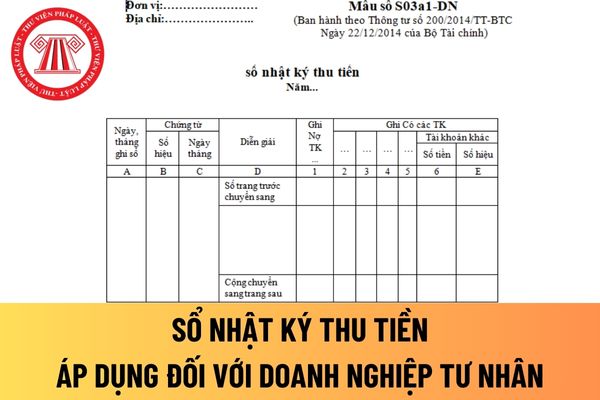

Sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S03a1-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay.

Sổ

Đầu tư tài chính ngắn hạn là gì?

Tại Điều 112 Thông tư 200/2014/TT-BTC quy định Đầu tư tài chính ngắn hạn (Mã số 120) là chỉ tiêu tổng hợp phản ánh tổng giá trị của các khoản đầu tư ngắn hạn (sau khi đã trừ đi dự phòng giảm giá chứng khoán kinh doanh), bao gồm: Chứng khoán nắm giữ vì mục đích kinh doanh, các khoản đầu tư nắm giữ đến ngày đáo

Việc công ty mẹ mua lại công ty con cấp 2 từ công ty con cấp 1 có làm thay đổi cấu trúc của tập đoàn hay không?

Căn cứ khoản 2 Điều 47 Thông tư 202/2014/TT-BTC quy định về hình thức tái cấu trúc tập đoàn như sau:

Các hình thức tái cấu trúc tập đoàn

1. Việc tái cấu trúc tập đoàn dẫn đến sự thay đổi trong tỷ lệ sở hữu của công ty mẹ trong các

không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Có tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, tặng, tiêu dùng nội bộ không? (Hình từ Internet)

Đối tượng nào phải nộp thuế TNDN?

Căn cứ tại khoản 1 Điều 2 Thông tư 78/2014/TT-BTC quy định như sau

Tài khoản 711 dùng để phản ánh các khoản thu nhập nào của doanh nghiệp?

Theo quy định tại điểm a khoản 1 Điều 93 Thông tư 200/2014/TT-BTC về Tài khoản 711 - Thu nhập khác:

Theo đó, Tài khoản 711 dùng để phản ánh các khoản thu nhập khác ngoài hoạt động sản xuất, kinh doanh của doanh nghiệp. gồm:

- Thu nhập từ nhượng bán, thanh lý TSCĐ;

- Chênh

Khi hợp nhất báo cáo tài chính, nếu báo cáo của công ty con được lập bằng đồng tiền khác với đồng tiền trên báo cáo của công ty mẹ thì xử lý thế nào?

Việc hợp nhất báo cáo tài chính của công ty mẹ và công ty con được quy định tại khoản 1 Điều 57 Thông tư 202/2014/TT-BTC như sau:

Quy định chung đối với việc chuyển đổi báo cáo tài chính của công

Hệ thống báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ gồm những gì?

Hệ thống báo cáo tài chính giữa niên độ áp dụng cho doanh nghiệp bảo hiểm nhân thọ được quy định tại khoản 2 Điều 23 Thông tư 199/2014/TT-BTC như sau:

Hệ thống báo cáo tài chính năm và báo cáo tài chính giữa niên độ.

1. Báo cáo tài chính năm

Hệ

Dự phòng phải thu khó đòi là gì?

Dự phòng phải thu khó đòi được quy định tại Điều 45 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 229 - Dự phòng tổn thất tài sản

1. Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản dự phòng tổn thất tài sản, gồm:

a) Dự phòng giảm giá chứng khoán kinh

Dự phòng tổn thất đầu tư vào đơn vị khác là gì?

Dự phòng tổn thất đầu tư vào đơn vị khác được quy định tại Điều 45 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 229 - Dự phòng tổn thất tài sản

1. Nguyên tắc kế toán

1.1. Tài khoản này dùng để phản ánh số hiện có và tình hình biến động tăng, giảm các khoản dự phòng tổn thất tài sản, gồm:

a) Dự

Tài khoản 3522 Dự phòng bảo hành công trình xây dựng phản ánh nội dung gì?

Căn cứ tại khoản 2 Điều 62 Thông tư 200/2014/TT-BTC về kết cấu và nội dung phản ánh của tài khoản 352 – Dự phòng phải trả:

Tài khoản 352 – Dự phòng phải trả

...

2. Kết cấu và nội dung phản ánh của tài khoản 352 – Dự phòng phải trả

...

Tài khoản 352 có 4 tài khoản

Hợp đồng nhà thầu phụ là gì?

Hợp đồng nhà thầu phụ được quy định tại Điều 3 Thông tư 103/2014/TT-BTC như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. "Hợp đồng nhà thầu" là hợp đồng, thỏa thuận hoặc cam kết giữa Nhà thầu nước ngoài và Bên Việt Nam.

2. "Hợp đồng nhà thầu phụ" là hợp đồng, thỏa thuận

Doanh thu tính thuế giá trị gia tăng đối với nhà thầu nước ngoài gồm những gì?

Doanh thu tính thuế giá trị gia tăng đối với nhà thầu nước ngoài được quy định tại khoản 1 Điều 12 Thông tư 103/2014/TT-BTC như sau:

Thuế giá trị gia tăng

...

1. Doanh thu tính thuế GTGT

a) Doanh thu tính thuế GTGT:

Doanh thu tính thuế GTGT là toàn bộ doanh thu

Giá gốc của chứng khoán kinh doanh khi ghi sổ kế toán được xác định thế nào?

Giá gốc của chứng khoán kinh doanh khi ghi sổ kế toán được quy định tại Điều 15 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 121 - Chứng khoán kinh doanh

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình mua, bán và thanh toán các loại chứng khoán theo

Nhóm tài khoản hàng tồn kho được dùng để phản ánh nội dung gì?

Theo quy định tại Điều 23 Thông tư 200/2014/TT-BTC thì nhóm tài khoản hàng tồn kho được dùng để phản ánh trị giá hiện có và tình hình biến động hàng tồn kho của doanh nghiệp (nếu doanh nghiệp thực hiện kế toán hàng tồn kho theo phương pháp kê khai thường xuyên) hoặc được dùng để phản

Hàng hóa bất động sản được phản ánh vào Tài khoản 1567 là những loại nào?

Căn cứ tại khoản 2 Điều 29 Thông tư 200/2014/TT-BTC về tài khoản 156 - Hàng hóa:

Tài khoản 156 - Hàng hóa

...

2. Kết cấu và nội dung phản ánh của tài khoản 156 - Hàng hóa

...

Tài khoản 156 - Hàng hóa, có 3 tài khoản cấp 2:

- Tài khoản 1561 - Giá mua hàng hóa: Phản

Tài khoản 356 – Quỹ phát triển khoa học và công nghệ dùng để phản ánh những nội dung gì?

Tài khoản 356 – Quỹ phát triển khoa học và công nghệ dùng để phản ánh những nội dung được quy định tại Điều 64 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 356 – Quỹ phát triển khoa học và công nghệ

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh

Mẫu Giấy đề nghị rút tiền của nhà đầu tư áp dụng đối với công ty chứng khoán là mẫu nào?

Mẫu Giấy đề nghị rút tiền hoặc chuyển khoản của nhà đầu tư áp dụng đối với công ty chứng khoán được quy định tại Phụ lục số 01 ban hành kèm theo Thông tư 210/2014/TT-BTC là Mẫu số 08-TT.

>> Xem chi tiết hơn mẫu Giấy đề nghị rút tiền của nhà đầu tư áp dụng

Khi nào chứng từ kế toán của công ty chứng khoán có giá trị thực hiện?

Căn cứ theo khoản 1 Điều 6 Thông tư 210/2014/TT-BTC quy định như sau:

Ký chứng từ kế toán

1. Mọi chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử phải có chữ ký điện tử theo quy định của pháp luật

Tài khoản 133 - Thuế GTGT được khấu trừ có bao nhiêu tài khoản cấp 2? Nguyên tắc kế toán đối với Tài khoản 133?

04:30 | 15/05/2024

Tài khoản 133 - Thuế GTGT được khấu trừ có bao nhiêu tài khoản cấp 2? Nguyên tắc kế toán đối với Tài khoản 133?

04:30 | 15/05/2024