từ kế toán theo hướng dẫn tại Phụ lục 3 ban hành kèm theo Thông tư này để ghi chép chứng từ kế toán phù hợp với đặc điểm hoạt động sản xuất, kinh doanh và yêu cầu quản lý của doanh nghiệp.

4. Các doanh nghiệp có các nghiệp vụ kinh tế, tài chính đặc thù thuộc đối tượng điều chỉnh của các văn bản pháp luật khác thì áp dụng theo quy định về chứng từ

động để kê khai, xác định nghĩa vụ thuế đối với các giao dịch liên kết tương đương với các giao dịch độc lập có cùng điều kiện.

2. Cơ quan thuế quản lý, kiểm tra, thanh tra đối với giá giao dịch liên kết của người nộp thuế theo nguyên tắc giao dịch độc lập và bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế tương ứng với giá trị tạo ra từ bản

.

+ Khẩn trương khắc phục tình trạng cơ cấu đội ngũ giáo viên còn bất cập giữa các cấp học và các địa bàn của địa phương; thực hiện linh hoạt, bố trí, sắp xếp giáo viên bảo đảm đủ về số lượng, đồng bộ về cơ cấu; trong trường hợp chưa thể tuyển dụng đủ giáo viên theo định mức thì thực hiện các giải pháp hợp đồng giáo viên theo Nghị định 111/2022/NĐ

Ngân hàng Chính sách xã hội xử lý thế nào?

Căn cứ khoản 4 Điều 6 Thông tư 62/2016/TT-BTC quy định, trường hợp xảy ra tổn thất về tài sản, Ngân hàng Chính sách xã hội phải thành lập Hội đồng để lập biên bản xác định mức độ, nguyên nhân, trách nhiệm và xử lý theo nguyên tắc sau:

- Nếu tài sản bị tổn thất do nguyên nhân chủ quan của tập thể hoặc cá

cấp nước tập trung thì sản lượng tính tiền cấp quyền khai thác nước cho từng mục đích của mỗi công trình được xác định theo tỷ lệ cấp nước cho các mục đích của hệ thống cấp nước tập trung đó;

c) Trường hợp cơ sở sản xuất, kinh doanh, dịch vụ sử dụng nước phục vụ sinh hoạt trong phạm vi cơ sở đó thì toàn bộ lượng nước sử dụng được tính cho mục đích

trúc công trình;

+ Kiến trúc cảnh quan;

+ Trang trí nội, ngoại thất;

+ Môi trường trong kiến trúc;

+ Thiết kế đô thị đảm bảo phát triển bền vững, phù hợp với điều kiện tự nhiên, khí hậu, kinh tế - xã hội, lịch sử, văn hóa của từng địa phương, từng vùng, miền trên phạm vi cả nước.

- Xuất bản Tạp chí Kiến trúc Việt Nam, Website và các ấn phẩm thông

Hệ thống thông tin quản lý vi phạm Hải quan - QLVP 14 là gì?

Căn cứ khoản 1 Điều 3 Quy chế quản lý, vận hành, khai thác và sử dụng hệ thống thông tin quản lý vi phạm Hải quan - QLVP 14 ban hành kèm Quyết định 150/QĐ-TCHQ năm 2022 đã quy định:

- Hệ thống thông tin quản lý vi phạm Hải quan - QLVP 14 là hệ thống thông tin được sử dụng phục vụ hoạt

xét khen thưởng, ý kiến của (cơ quan, đơn vị, tổ chức có liên quan) theo Mẫu ban hành kèm theo Nghị định của Chính phủ và các văn bản quy phạm pháp luật quy định chi tiết thi hành một số điều của Luật Thi đua, khen thưởng 2022;

- Biên bản họp “Hội đồng Thi đua - Khen thưởng cơ sở” hoặc Biên bản “Hội nghị thi đua, khen thưởng của đơn vị” đối với các

mưu, đề xuất với Bộ Chính trị, Ban Bí thư và Đảng ủy Khối các cơ quan Trung ương những chủ trương, nội dung công tác quan trọng của đơn vị theo phân công, phân cấp quản lý; lãnh đạo các tổ chức đảng trực thuộc phát huy vai trò hạt nhân chính trị, lãnh đạo cán bộ, đảng viên chấp hành đường lối, chủ trương, chính sách của Đảng, pháp luật của Nhà nước

nhân dân;

b) Tổ chức kinh tế đối với đất rừng phòng hộ xen kẽ trong diện tích đất rừng sản xuất của tổ chức đó;

c) Cá nhân cư trú hợp pháp trên địa bàn cấp xã nơi có rừng phòng hộ;

d) Cộng đồng dân cư trên địa bàn cấp xã nơi có rừng phòng hộ.

2. Các đối tượng được Nhà nước giao đất rừng phòng hộ quy định tại khoản 1 Điều này được xây dựng công

phong sinh hoạt; sẵn sàng vượt mọi khó khăn gian khổ vì sự nghiệp đào tạo, huấn luyện vận động viên; gương mẫu, tôn trọng, có cách ứng xử văn hoá với Ban tổ chức giải thi đấu, trọng tài, huấn luyện viên và vận động viên đội bạn; chỉ đạo vận động viên thi đấu thể thao với tinh thần cao thượng, đặt uy tín, danh dự quốc gia lên hàng đầu;

+ Khách quan, có

thời gian nhất định quy định đối tượng báo cáo thống kê phải thể hiện kết quả hoạt động bằng số liệu theo các tiêu chí thống kê trong biểu mẫu báo cáo thống kê. Kỳ báo cáo được ghi ở Phần giữa của từng biểu mẫu thống kê (sau tên biểu báo cáo). Kỳ báo cáo thống kê được tính theo ngày dương lịch, bao gồm:

a) Báo cáo thống kê tháng: Báo cáo thống kê

Nhà phân phối là gì?

Hiện nay theo quy định của Luật Thương mại 2005 và các văn bản liên quan không giải thích về nhà phân phối.

Tuy nhiên tại khoản 4 Điều 3 Nghị định 09/2018/NĐ-CP có giải thích về phân phối như sau:

Phân phối là các hoạt động bán buôn, bán lẻ, đại lý bán hàng hóa và nhượng quyền thương mại.

Như vậy, nhà phân phối được hiểu

kho thuộc Chi cục DTNN

1. Vị trí, nhiệm vụ

a) Trưởng bộ phận chuyên môn: là cán bộ quản lý chuyên môn, tham mưu giúp Chi cục trưởng triển khai thực hiện công tác chuyên môn nghiệp vụ của Chi cục DTNN theo quy định chung của pháp luật, các quy định của ngành; chịu trách nhiệm trước Chi cục trưởng về kết quả hoạt động của bộ phận nghiệp vụ được giao

mới, hoàn thiện cơ chế quản lý, nâng cao hiệu lực, hiệu quả hoạt động của các cơ quan, tổ chức liên quan đến nhiệm vụ của Cảng vụ đường thủy nội địa;

đ) Tổ chức tuyên truyền, phổ biến các văn bản quy phạm pháp luật chuyên ngành thuộc lĩnh vực được giao đến các đối tượng quản lý và tổ chức kiểm tra việc thực hiện các quy định này;

e) Thực hiện các

vi quản lý của Bộ;

c) Đề xuất xử lý các kiến nghị, khiếu nại có liên quan đến công tác đấu thầu thuộc thẩm quyền và trách nhiệm giải quyết của Bộ trưởng.

11. Quản lý thực hiện hoạt động dịch vụ sự nghiệp công thuộc phạm vi chức năng của Cục theo quy định của pháp luật và phân cấp của Bộ.

12. Tham gia ý kiến về việc tuyển dụng, bổ nhiệm, miễn

đầy đủ các điều kiện sau đây:

- Có tư cách pháp nhân, được thành lập hợp pháp tại Việt Nam và có thời gian hoạt động ít nhất 03 năm;

- Có dự án đầu tư được cấp có thẩm quyền cho phép sử dụng vốn vay, đã hoàn thành thủ tục đầu tư theo quy định của pháp luật;

- Có phương án tài chính khả thi được cấp có thẩm quyền thẩm định;

- Có hệ số nợ trên vốn

thông báo cho Hội nghị, đề xuất phương án, giải pháp tổ chức lại hoạt động kinh doanh, khả năng và thời hạn thanh toán nợ;

(7) Chủ nợ hoặc người đại diện hợp pháp của chủ nợ trình bày về những vấn đề cụ thể yêu cầu giải quyết, lý do, mục đích và căn cứ của việc yêu cầu giải quyết phá sản;

(8) Người có liên quan hoặc người đại diện hợp pháp của họ

độ báo cáo, kế toán, kiểm toán phục vụ hoạt động quản lý giá dịch vụ viễn thông;

e) Thực hiện kê khai, niêm yết giá dịch vụ viễn thông theo quy định của pháp luật về giá;

g) Không được áp đặt, tăng hoặc hạ giá dịch vụ viễn thông gây mất ổn định thị trường, làm thiệt hại đến quyền, lợi ích hợp pháp của người sử dụng dịch vụ viễn thông, doanh nghiệp

.

28. Tiền bản quyền được tính dồn tích căn cứ vào các điều khoản của hợp đồng (ví dụ như tiền bản quyền của một cuốn sách được tính dồn tích trên cơ sở số lượng sách xuất bản từng lần và theo từng lần xuất bản) hoặc tính trên cơ sở hợp đồng từng lần.

Như vậy, doanh thu phát sinh từ tiền lãi được ghi nhận khi thỏa mãn đồng thời hai (2) điều kiện sau

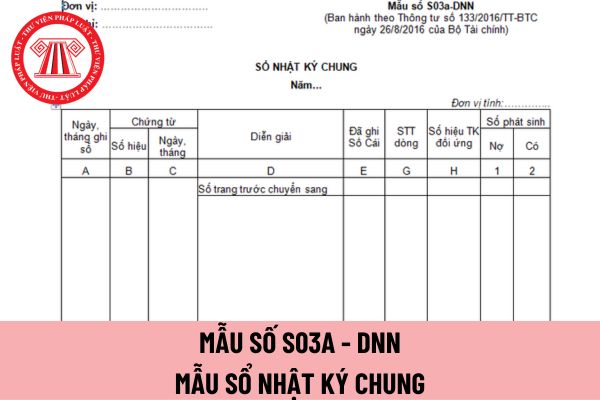

Mẫu sổ nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

10:39 | 10/10/2023

Mẫu sổ nhật ký chung áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

10:39 | 10/10/2023