Thời hạn nộp báo cáo tài chính?

Căn cứ theo quy định tại Điều 109 Thông tư 200/2014/TT-BTC, quy định về thời hạn nộp báo cáo tài chính như sau:

* Đối với doanh nghiệp nhà nước

- Thời hạn nộp Báo cáo tài chính quý:

+ Đơn vị kế toán phải nộp Báo cáo tài chính quý chậm nhất là 20 ngày, kể từ ngày kết thúc kỳ kế toán quý; Đối với công ty mẹ, Tổng

Nguyên tắc lập và trình bày Bảng cân đối kế toán đối với doanh nghiệp đáp ứng giả định hoạt động liên tục như thế nào?

Căn cứ tại điểm 1.2 khoản 1 Điều 112 Thông tư 200/2014/TT-BTC, quy định về nguyên tắc lập và trình bày Bảng cân đối kế toán như sau:

- Theo quy định tại Chuẩn mực kế toán “Trình bày Báo cáo tài chính” khi lập và trình bày Bảng

tư số 130/2008/TT- BTC ngày 26/12/2008 của Bộ Tài chính về thuế TNDN thì trường hợp doanh nghiệp có nhận tiền bồi thường bảo hiểm sau khi trừ Khoản tiền tổn thất liên quan đến Khoản tiền bồi thường bảo hiểm nhận được thì Khoản thu nhập này được hạch toán vào thu nhập khác để xác định thu nhập chịu thuế TNDN.

Bên cạnh đó, theo Điều 7 Thông tư 78/2014

Thông tư 39/2014/TT-BTC, khoản 4 Điều 5 Thông tư 119/2014/TT-BTC được hướng dẫn bởi Mục III Công văn 2010/TCT-TVQT năm 2014 như sau:

Hàng quý, tổ chức, hộ, cá nhân bán hàng hóa, dịch vụ (trừ đối tượng được cơ quan thuế cấp hóa đơn) có trách nhiệm nộp Báo cáo tình hình sử dụng hóa đơn cho cơ quan thuế quản lý trực tiếp, kể cả trong kỳ không sử dụng hóa

Việc xác định công ty mẹ nhằm thực hiện báo cáo tài chính hợp nhất được thực hiện dựa trên những cơ sở nào?

Căn cứ khoản 1 Điều 8 Thông tư 202/2014/TT-BTC quy định về việc xác định công ty mẹ như sau:

Xác định công ty mẹ

1. Một công ty được coi là công ty mẹ của một công ty khác nếu có quyền kiểm soát thông qua việc chi phối các chính sách tài

Khi thẩm định giá tài sản vô hình, xác định cơ sở giá trị của thẩm định giá căn cứ vào đâu?

Căn cứ theo Mục 6 Tiêu chuẩn thẩm định giá số 13 Thẩm định giá tài sản vô hình Ban hành kèm theo Thông tư 06/2014/TT-BTC quy định như sau:

NỘI DUNG TIÊU CHUẨN

...

6. Xác định cơ sở giá trị của thẩm định giá.

Căn cứ vào mục đích thẩm định giá, thẩm

này.

Doanh nghiệp có phải nộp thuế thu nhập doanh nghiệp đối với khoản lãi tiền gửi ngân hàng chưa đáo hạn không?

Có phải nộp thuế thu nhập doanh nghiệp đối với khoản lãi tiền gửi ngân hàng chưa đáo hạn không?

Thu quy định tại Điều 7 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 5 Thông tư 96/2015/TT-BTC) về nội dung này như sau:

Thu

Tài khoản 632 giá vốn hàng bán dùng để phản ánh những loại chi phí nào?

Căn cứ tại khoản 1 Điều 89 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 632 – Giá vốn hàng bán

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh trị giá vốn của sản phẩm, hàng hóa, dịch vụ, bất động sản đầu tư; giá thành sản xuất của sản phẩm xây lắp (đối

Công ty mẹ có trách nhiệm lập Báo cáo tài chính hợp nhất của cả tập đoàn khi kết thúc kỳ kế toán như thế nào?

Về kết thúc kỳ kế toán, công ty mẹ có trách nhiệm lập Báo cáo tài chính hợp nhất của cả tập đoàn được quy định tại khoản 1 Điều 5 Thông tư 202/2014/TT-BTC như sau:

Trách nhiệm lập Báo cáo tài chính hợp nhất

1. Kết thúc kỳ kế toán, công

200/2014/TT-BTC.

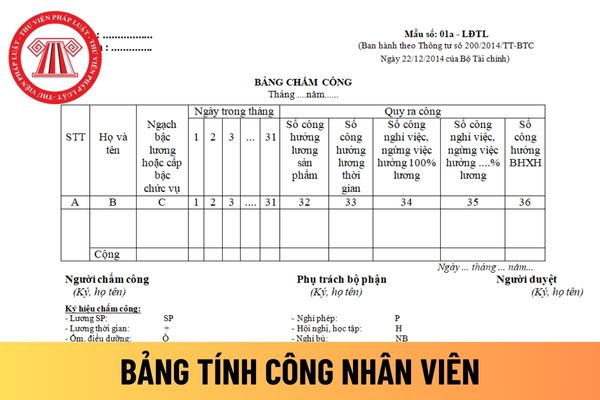

tại đây Tải về mẫu bảng tính công (Mẫu 01a-LĐTL)

tại đây Tải về mẫu bảng tính công làm thêm giờ (Mẫu 01b-LĐTL)

Bảng tính công hay còn gọi là bảng chấm công

Hướng dẫn cách điền mẫu bảng tính công nhân viên?

(1) Đối với mẫu bảng tính công (Mẫu 01a-LĐTL) được hướng dẫn tại Phụ lục số 3 Thông tư 200/2014/TT-BTC như sau:

Mỗi bộ

Các loại sổ kế toán dành cho doanh nghiệp theo quy định mới nhất hiện nay là gì?

Căn cứ tiểu mục 1 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC có quy định như sau về các loại sổ kể toán:

Sổ kế toán cho doanh nghiệp theo quy định mới nhất hiện nay bao gồm hai loại là sổ kế toán tổng hợp và sổ kế toán chi tiết.

- Sổ kế toán tổng hợp gồm

Tài khoản 627 chi phí sản xuất chung dùng để phản ánh nội dung gì?

Căn cứ tại điểm a khoản 1 Điều 87 Thông tư 200/2014/TT-BTC quy định tài khoản 627 chi phí sản xuất chung dùng để phản ánh nội dung sau đây:

Chi phí phục vụ sản xuất, kinh doanh chung phát sinh ở phân xưởng, bộ phận, đội, công trường,...phục vụ sản xuất sản phẩm, thực hiện dịch

10% cho toàn bộ thời gian dự án.

Doanh nghiệp có nhu cầu mở rộng dự án đầu tư tại khu công nghệ cao thì có phải điều chỉnh lại mức thuế suất và thời gian hưởng ưu đãi thuế thu nhập doanh nghiệp không?

Căn cứ tại điểm a khoản 6 Điều 18 Thông tư 78/2014/TT-BTC được sửa đổi bởi khoản 4 Điều 10 Thông tư 96/2015/TT-BTC về điều kiện áp dụng ưu đãi thuế

Nguyên tắc, đặc trưng của hình thức kế toán Nhật ký Sổ Cái là gì?

Căn cứ tiểu mục 3 Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC thì đặc trưng cơ bản của hình thức kế toán Nhật ký Sổ Cái:

Các nghiệp vụ kinh tế, tài chính phát sinh được kết hợp ghi chép theo trình tự thời gian và theo nội dung kinh tế (theo tài khoản kế toán) trên cùng

Tài khoản 3332 - Thuế tiêu thụ đặc biệt của doanh nghiệp phản ánh nội dung gì?

Căn cứ tại khoản 2 Điều 52 Thông tư 200/2014/TT-BTC về Tài khoản 333 – Thuế và các khoản phải nộp nhà nước:

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

2. Kết cấu và nội dung phản ánh của tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

Tài

Tài khoản 244 là gì? Khoản cầm cố, thế chấp, ký quỹ, ký cược thuộc tài khoản này được xếp vào tài sản ngắn hạn hay dài hạn?

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược được quy định tại Điều 49 Thông tư 200/2014/TT-BTC:

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số tiền hoặc

Công ty con cấp 1 là gì?

Công ty con cấp 1 được giải thích tại Điều 2 Thông tư 202/2014/TT-BTC như sau:

Giải thích thuật ngữ

Trong Thông tư này các thuật ngữ được hiểu như sau:

1. Công ty con cấp 1 là công ty con bị công ty mẹ kiểm soát trực tiếp thông qua quyền biểu quyết trực tiếp của công ty mẹ.

...

Theo đó, công ty con cấp 1 được hiểu

Hàng gửi đi bán là gì? Hàng gửi đi bán được hạch toán thông qua tài khoản kế toán nào?

Hàng gửi đi bán được quy định tại Điều 30 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 157 – Hàng gửi đi bán

1. Nguyên tắc kế toán

a) Hàng gửi đi bán phản ánh trên tài khoản 157 được thực hiện theo nguyên tắc giá gốc quy định trong Chuẩn mực kế toán Hàng tồn

Mẫu Báo cáo lưu chuyển tiền tệ trong báo cáo tài chính lập theo phương thức gián tiếp được quy định như thế nào?

Hiện nay, Mẫu Báo cáo lưu chuyển tiền tệ trong báo cáo tài chính lập theo phương thức gián tiếp được quy định tại Mẫu số B03 - DNN ban hành kèm theo Thông tư 200/2014/TT-BTC

Tải Mẫu Báo cáo lưu chuyển tiền tệ trong báo cáo tài

hộ (bao gồm cả xe kéo xe, xe chở xe); xe chở rác, xe phun nước, xe tưới nước, xe xi téc phun nước, xe quét đường, xe hút bụi, xe hút chất thải; xe ô tô chuyên dùng, xe máy chuyên dùng cho thương binh, bệnh binh, người tàn tật đăng ký quyền sở hữu tên thương binh, bệnh binh, người tàn tật.

..."

Ngoài ra tại Điều 5 Thông tư 13/2022/TT-BTC có hướng

Thời hạn nộp báo cáo tài chính là khi nào? Báo cáo tài chính của công ty cần phải nộp những gì?

19:25 | 21/03/2022

Thời hạn nộp báo cáo tài chính là khi nào? Báo cáo tài chính của công ty cần phải nộp những gì?

19:25 | 21/03/2022