Doanh nghiệp chuyển nhượng chứng khoán nhưng không nhận bằng tiền mà nhận bằng tài sản khác thì có phải chịu thuế thu nhập doanh nghiệp không?

Thu nhập từ chuyển nhượng chứng khoán của doanh nghiệp được quy định tại Điều 15 Thông tư 78/2014/TT-BTC như sau:

Thu nhập từ chuyển nhượng chứng khoán

1. Phạm vi áp dụng:

...

Trường hợp doanh nghiệp

quy định tại khoản 1 Điều 21 Thông tư 78/2014/TT-BTC thì điều kiện giảm thuế thu nhập doanh nghiệp khi sử dụng nhiều lao động nữ là:

- Doanh nghiệp hoạt động trong lĩnh vực sản xuất, xây dựng, vận tải;

- Sử dụng từ 10 - 100 lao động nữ, trong đó số lao động nữ chiếm trên 50% tổng số lao động có mặt thường xuyên hoặc sử dụng thường xuyên trên 100

không được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Có tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với hàng hóa, dịch vụ dùng để khuyến mại, quảng cáo, tặng, tiêu dùng nội bộ không? (Hình từ Internet)

Đối tượng nào phải nộp thuế TNDN?

Căn cứ tại khoản 1 Điều 2 Thông tư 78/2014/TT-BTC quy định như sau

Nguyên tắc xử lý hóa đơn điện tử được lập không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót mới nhất năm 2024 ra sao?

Căn cứ theo quy định tại điểm đ khoản 1 Điều 7 Thông tư 78/2021/TT-BTC, quy định xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp, cụ thể

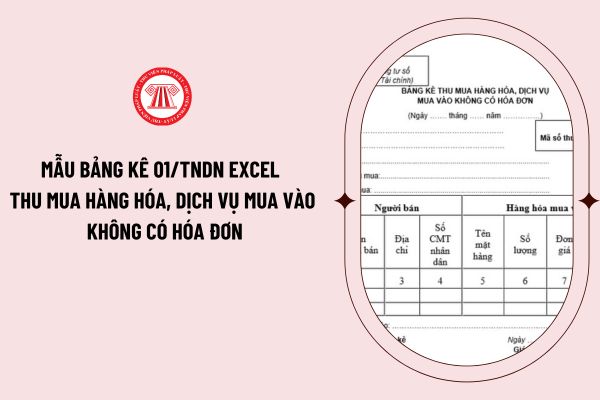

Tải mẫu bảng kê 01/tndn excel thu mua hàng hóa, dịch vụ mua vào không có hóa đơn ở đâu?

Căn cứ tại mẫu số 01/TNDN ban hành kèm theo Thông tư 78/2014/TT-BTC có nêu rõ bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn có dạng như sau:

>> Tải mẫu bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn file word: tại đây

Dưới đây là

cấp dịch vụ về hóa đơn điện tử để ký hợp đồng cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế cần đáp ứng tiêu chí gì?

Tiêu chí đối với tổ chức cung cấp dịch vụ về hóa đơn điện tử để ký hợp đồng cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế được hướng dẫn bởi khoản 1 Điều 10 Thông tư 78/2021/TT-BTC như sau:

Về chủ thể:

- Là tổ

để ghi sổ kế toán tại Việt Nam phải dịch ra tiếng Việt theo hướng dẫn tại Điều 85 Thông tư 80/2021/TT-BTC và khoản 6, Điều 1 Thông tư số 53/2016/TT-BTC.

Như vậy, theo hướng dẫn nêu trên thì nếu đáp ứng các điều kiện quy định tại Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 thông tư 96/2015-BTC, khoản chi có đầy đủ hóa đơn, chứng từ hợp

Điều kiện khấu trừ chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản thanh toán số ngày nghỉ hằng năm chưa nghỉ hết của người lao động ra sao?

Căn cứ theo quy định tại Điều 6 Thông tư 78/2014/TT-BTC sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định:

Các khoản chi được trừ và không được trừ khi xác định thu nhập

trước bạ theo tỷ lệ (%).

Lệ phí trước bạ khi đăng ký xe ô tô để kinh doanh vận tải hành khách có được tính là chi phí được trừ khi tính thuế TNDN? (Hình từ Internet)

Lệ phí trước bạ khi đăng ký xe ô tô để kinh doanh vận tải hành khách có được tính là chi phí được trừ khi tính thuế TNDN?

Căn cứ theo khoản 2 Điều 6 Thông tư 78/2014/TT-BTC (được sửa

Điều kiện để trở thành chi phí hợp lý?

Chi phí hợp lý là chi phí được trừ khi xác định thu nhập chịu thuế và tính thuế thu nhập doanh nghiệp

Căn cứ vào Điều 6 Thông tư số 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các

Chi phí liên quan đến phần giá trị tổn thất do Bão số 3 không được bồi thường được tính vào chi phí được trừ?

Căn cứ tại điểm 2.1 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế:

Theo đó, trường hợp doanh nghiệp có chi phí liên

Khi tính thuế thu nhập doanh nghiệp thì hiện nay có còn được trừ phần trích lập quỹ khoa học và công nghệ nữa hay không?

Tại Điều 3 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 1 Thông tư 96/2015/TT-BTC quy định như sau:

Phương pháp tính thuế

1. Số thuế thu nhập doanh nghiệp phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần

.2, từ hệ số lương 4,00 đến hệ số lương 6,38;

c) Giáo viên tiểu học hạng I, mã số V.07.03.27, được áp dụng hệ số lương của viên chức loại A2, nhóm A2.1, từ hệ số lương 4,40 đến hệ số lương 6,78.

2. Việc xếp lương khi bổ nhiệm vào hạng chức danh nghề nghiệp thực hiện theo hướng dẫn tại khoản 1 Mục II Thông tư số 02/2007/TT-BNV ngày 25 tháng 5 năm 2007

Được tính vào chi phí được trừ đối với chi phí tài trợ cho giáo dục mà doanh nghiệp chuyển trực tiếp cho sinh viên không?

Chi phí tài trợ cho giáo dục mà doanh nghiệp chuyển trực tiếp cho sinh viên có được xem là chi phí được trừ khi tính thuế thu nhập doanh nghiệp không, theo quy định tại khoản 1, khoản 2 Điều 6 Thông tư 78/2014/TT-BTC, được

, nhóm A2.2, từ hệ số lương 4,00 đến hệ số lương 6,38;

c) Giáo viên tiểu học hạng I, mã số V.07.03.27, được áp dụng hệ số lương của viên chức loại A2, nhóm A2.1, từ hệ số lương 4,40 đến hệ số lương 6,78.

2. Việc xếp lương khi bổ nhiệm vào hạng chức danh nghề nghiệp thực hiện theo hướng dẫn tại khoản 1 Mục II Thông tư số 02/2007/TT-BNV ngày 25 tháng 5

của viên chức loại A2, nhóm A2.2, từ hệ số lương 4,00 đến hệ số lương 6,38;

- Giáo viên tiểu học hạng I, mã số V.07.03.27, được áp dụng hệ số lương của viên chức loại A2, nhóm A2.1, từ hệ số lương 4,40 đến hệ số lương 6,78.

(3) Giáo viên cấp trung học cơ sở:

Theo Điều 8 Thông tư 03/2021/TT-BGDĐT, hệ số lương của viên chức được bổ nhiệm vào các

Lương giáo viên mầm non hiện nay cao nhất, thấp nhất là bao nhiêu?

Lương giáo viên mầm non hiện nay (giáo viên giảng dạy trong các cơ sở giáo dục mầm non công lập) được quy định tại Thông tư 01/2021/TT-BGDĐT, cụ thể tại Điều 8 có quy định về cách xếp lương như sau:

Cách xếp lương

1. Viên chức được bổ nhiệm vào các chức danh nghề nghiệp giáo

Người nộp thuế thu nhập doanh nghiệp

Theo Điều 2 Thông tư 78/2014/TT-BTC quy định về người nộp thuế thu nhập doanh nghiệp cụ thể như sau:

1. Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế (sau đây gọi là doanh nghiệp), bao gồm:

a) Doanh nghiệp được thành lập và hoạt động

Tiền gửi tại ngân hàng có được hưởng ưu đãi thuế TNDN đối với doanh nghiệp hưởng ưu đãi theo địa bàn hay không?

Căn cứ tại điểm b khoản 4 Điều 18 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 2 Điều 10 Thông tư 96/2015/TT-BTC) quy định như sau:

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

...

4. Doanh nghiệp có dự án đầu tư được

Doanh nghiệp chuyển nhượng chứng khoán nhưng không nhận bằng tiền mà nhận bằng tài sản khác thì có phải chịu thuế thu nhập doanh nghiệp không?

16:15 | 14/12/2023

Doanh nghiệp chuyển nhượng chứng khoán nhưng không nhận bằng tiền mà nhận bằng tài sản khác thì có phải chịu thuế thu nhập doanh nghiệp không?

16:15 | 14/12/2023