thành lập văn phòng đại diện mà không nộp hồ sơ khai lệ phí môn bài thì có thể bị xử phạt theo quy định tại Điều 4 Thông tư 186/2013/TT-BTC như sau:

Hành vi vi phạm quy định đăng ký, kê khai phí, lệ phí

1. Phạt cảnh cáo trong trường hợp vi phạm lần đầu đối với hành vi đăng ký, kê khai chậm thời hạn theo quy định pháp luật phí, lệ phí.

2. Phạt tiền

.

...

Như vậy, các khoản phụ cấp xăng xe, tiền nhà cho người lao động phải ghi thành mục riêng trong hợp đồng lao động.

Chi phụ cấp xăng xe, tiền nhà cho người lao động có phải là khoản chi được trừ khi tính thuế thu nhập doanh nghiệp không?

Căn cứ tại khoản 1 và điểm 2.6 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC

Hệ thống báo cáo tài chính của doanh nghiệp gồm những gì?

Theo Mục 06 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

Trách nhiệm lập và trình bày báo cáo tài chính

06. Giám đốc (hoặc người đứng đầu) doanh nghiệp chịu trách nhiệm về lập và trình bày báo cáo tài chính.

Hệ thống báo cáo tài chính

Phương pháp vốn chủ sở hữu trong kế toán các khoản đầu tư vào công ty liên kết là gì?

Theo Mục 03 Chuẩn mực kế toán số 07 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

03. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Công ty liên kết: Là công ty trong đó nhà đầu tư có ảnh hưởng đáng kể nhưng không phải là công

Kỹ thuật viên chính về bảo quản hàng dự trữ quốc gia là chức danh gì?

Theo Bản mô tả vị trí việc làm của Kỹ thuật viên chính về bảo quản hàng dự trữ quốc gia thuộc Phụ lục II ban hành kèm theo Thông tư 54/2023/TT-BTC, quy định chức danh nghề nghiệp này như sau:

1- Mục tiêu vị trí việc làm

Chủ trì, tổ chức thực hiện pháp luật về quản lý chất

phụ thuộc khác tỉnh khai thuế tập trung tại trụ sở chính, tính thuế, phân bổ nghĩa vụ thuế phải nộp cho từng địa phương nơi được hưởng nguồn thu NSNN theo quy định từ Điều 12 đến Điều 19 Thông tư 80/2021/TT-BTC.

- Đối với hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác được thực hiện bởi nhà cung cấp ở

Công thức xác định giá trị còn lại của bất động sản đầu tư?

Căn cứ Mục 5 Chuẩn mực kế toán số 05 Ban hành kèm theo Quyết định 234/2003/QĐ-BTC như sau:

05. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Bất động sản đầu tư: Là bất động sản, gồm: quyền sử dụng đất, nhà, hoặc một phần của nhà hoặc cả nhà và đất, cơ sở hạ tầng do người chủ

Tài khoản 3332 - Thuế tiêu thụ đặc biệt của doanh nghiệp phản ánh nội dung gì?

Căn cứ tại khoản 2 Điều 52 Thông tư 200/2014/TT-BTC về Tài khoản 333 – Thuế và các khoản phải nộp nhà nước:

Tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

2. Kết cấu và nội dung phản ánh của tài khoản 333 – Thuế và các khoản phải nộp nhà nước

...

Tài

hải quan thì thực hiện khai bổ sung và xử lý theo quy định của pháp luật về thuế, pháp luật về xử lý vi phạm hành chính.

...

Đồng thời, theo quy định tại Điều 20 Thông tư 38/2015/TT-BTC (đã được sửa đổi, bổ sung tại khoản 9 Điều 1 Thông tư 39/2018/TT-BTC), các trường hợp kê khai bổ sung hồ sơ hải quan như sau:

Khai bổ sung hồ sơ hải quan

1. Các

Thay đổi chính sách kế toán là gì? Những trường hợp nào không phải là thay đổi chính sách kế toán?

Thay đổi chính sách kế toán được hướng dẫn tại tiểu mục 1 Mục V Thông tư 20/2006/TT-BTC như sau:

HƯỚNG DẪN KẾ TOÁN CHUẨN MỰC “THAY ĐỔI CHÍNH SÁCH KẾ TOÁN, ƯỚC TÍNH KẾ TOÁN VÀ CÁC SAI SÓT”

...

1 - Thay đổi chính sách kế toán và kế toán ảnh hưởng

tổng doanh thu của năm không quá 300 tỷ đồng hoặc tổng nguồn vốn của năm không quá 100 tỷ đồng, nhưng không phải là doanh nghiệp siêu nhỏ, doanh nghiệp nhỏ.

Doanh nghiệp nhỏ và vừa có thời hạn nộp báo cáo tài chính năm 2024 là khi nào?

Căn cứ tại khoản 1 Điều 80 Thông tư 133/2016/TT-BTC có quy định:

Trách nhiệm, thời hạn lập và gửi báo cáo tài

Chi phí chơi gôn tiếp khách hàng có đủ hóa đơn thì có được xem là chi phí hợp lý hay không theo quy định?

Căn cứ tại Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

đối tượng phải nộp nêu trên thì những ai không phải đóng thuế thu nhập cá nhân?

- Theo khoản 1 Điều 7, khoản 1, 2, 3 Điều 9 Thông tư 111/2013/TT-BTC, cá nhân không có người phụ thuộc không phải nộp thuế thu nhập khi có tổng thu nhập từ tiền lương, tiền công ≤ 11 triệu đồng/tháng sau khi đã trừ các khoản sau:

+ Các khoản đóng bảo hiểm, quỹ hưu trí

đơn điều chỉnh thuế giá trị gia tang như sau:

Căn cứ khoản 5 Điều 12 Thông tư 219/2013/TT-BTC quy định về xác định số thuế GTGT phải nộp:

Phương pháp khấu trừ thuế

...

5. Xác định số thuế GTGT phải nộp:

a) Số thuế giá trị gia tăng đầu ra bằng tổng số thuế giá trị gia tăng của hàng hóa, dịch vụ bán ra ghi trên hóa đơn giá trị gia tăng.

...

Cơ

nghiệp hay không?

Căn cứ tại khoản 4 Điều 18 Thông tư 78/2014/TT-BTC được sửa đổi bởi khoản 2 Điều 10 Thông tư 96/2015/TT-BTC về điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp:

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

...

4. Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế thu nhập doanh nghiệp do đáp ứng điều kiện về lĩnh vực ưu

Người nộp thuế lập, gửi hồ sơ khai thuế điện tử như thế nào?

Theo quy định tại Điều 16 Thông tư 19/2021/TT-BTC về nội dung này như sau:

Khai thuế điện tử

1. Người nộp thuế lập, gửi hồ sơ khai thuế:

a) Người nộp thuế thực hiện khai thuế điện tử (bao gồm cả khai bổ sung, gửi bản giải trình bổ sung thông tin tài liệu của hồ sơ khai thuế) theo

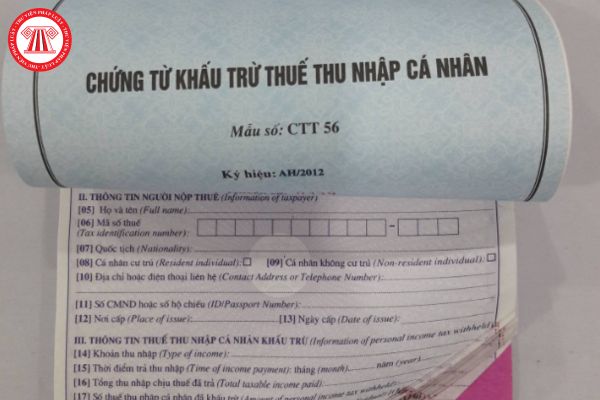

Có 2 nguồn thu nhập thì chứng từ khấu trừ thuế thu nhập cá nhân do bên nào cấp?

Căn cứ khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định về chứng từ khấu trừ thuế thu nhập cá nhân như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1

Số thuế thu nhập cá nhân đóng thừa thì xử lý như thế nào?

Căn cứ điểm a khoản 1 Điều 25 Thông tư 80/2021/TT-BTC quy định về việc xử lý tiền thuế thu nhập cá nhân đóng thừa như sau:

Xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa

1. Người nộp thuế có số tiền thuế nộp thừa, tiền chậm nộp nộp thừa, tiền phạt nộp thừa (sau đây gọi là khoản

Số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là gì?

Căn cứ tại Mục 17, 18, 19 Chuẩn mực số 30 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC về số lượng cổ phiếu để tính lãi cơ bản trên cổ phiếu:

Theo đó, số lượng cổ phiếu phổ thông được sử dụng để tính lãi cơ bản trên cổ phiếu là số bình quân gia quyền của cổ

Tài khoản 244 là gì? Khoản cầm cố, thế chấp, ký quỹ, ký cược thuộc tài khoản này được xếp vào tài sản ngắn hạn hay dài hạn?

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược được quy định tại Điều 49 Thông tư 200/2014/TT-BTC:

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số tiền hoặc

Không nộp hồ sơ khai lệ phí môn bài khi thành lập văn phòng đại diện bị xử phạt hành chính như thế nào?

14:30 | 08/05/2024

Không nộp hồ sơ khai lệ phí môn bài khi thành lập văn phòng đại diện bị xử phạt hành chính như thế nào?

14:30 | 08/05/2024