Điểm mới Luật Kinh doanh bất động sản 2023 mà người dân cần lưu ý?

Căn cứ tại Luật Kinh doanh bất động sản 2023, dưới đây là một số nội dung nổi bật đáng chú ý:

(1) Đặt cọc mua nhà hình thành trong tương lai không quá 5% giá bán

Luật Kinh doanh bất động sản 2014 hiện hành không quy định cụ thể về tiền cọc khi mua bán, thuê mua bất động sản

được duyệt cho công việc thuê tư vấn.

+ Giá trị thanh toán cho đơn vị tư vấn được thực hiện theo Hợp đồng giữa Bên mời thầu và đơn vị tư vấn.

+ Việc quản lý, sử dụng, thanh toán, quyết toán kinh phí quy định tại điểm b khoản này được thực hiện theo quy định hiện hành về quản lý, thanh toán, quyết toán vốn đầu tư công.

- Trường hợp đơn vị chuyên môn

thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền

hành chính là hành vi trốn thuế chưa đến mức truy cứu trách nhiệm hình sự, hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt

như sau:

(1) Thăm và chúc Tết Doanh nghiệp thực hiện tốt các chính sách về lao động, đảm bảo an toàn sản xuất, an toàn phòng chống dịch bệnh Covid-19; đơn vị có môi trường làm việc khó khăn; thăm và chúc Tết gia đình đoàn viên công đoàn có hoàn cảnh đặc biệt khó khăn.

(2) Thăm và chúc Tết Chủ nhà trọ thực hiện tốt việc miễn, giảm giá tiền thuê trọ

, dịch bệnh.

4. Phạm tội thuộc một trong các trường hợp sau đây, thì bị phạt tù từ 12 năm đến 20 năm hoặc tù chung thân:

a) Chiếm đoạt tài sản trị giá 500.000.000 đồng trở lên;

c) Lợi dụng hoàn cảnh chiến tranh, tình trạng khẩn cấp.

5. Người phạm tội còn có thể bị phạt tiền từ 10.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ, cấm hành

vướng mắc lớn trong thời gian qua, như:

(1) Về giao đất để đầu tư xây dựng dự án nhà ở xã hội;

(2) Về quy hoạch, bố trí quỹ đất dành để phát triển nhà ở xã hội;

(3) Về lựa chọn chủ đầu tư dự án nhà ở xã hội;

(4) Về quyền lợi và ưu đãi chủ đầu tư;

(5) Về xác định giá bán, giá cho thuê, giá cho thuê mua nhà ở xã hội;

(6) Về đối tượng và điều kiện

của hộ gia đình, cá nhân kinh doanh (không bao gồm các trường hợp nêu trên) có mức doanh thu dưới ngưỡng doanh thu chịu thuế giá trị gia tăng (100 triệu đồng/năm).

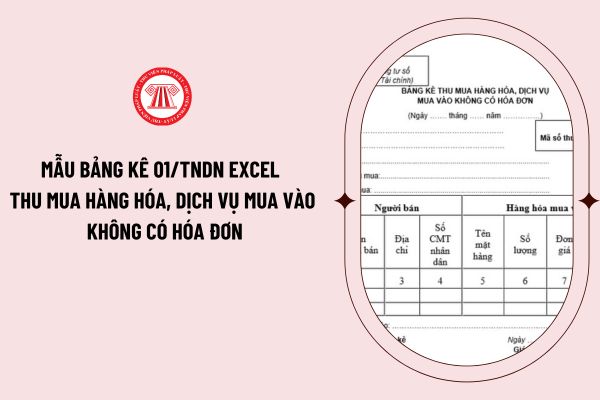

Bảng kê thu mua hàng hóa, dịch vụ do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp ký và chịu trách nhiệm trước pháp luật về tính chính xác, trung thực. Doanh

ứng với phần vốn góp sau khi công ty đã nộp đủ thuế và hoàn thành các nghĩa vụ tài chính khác theo quy định của pháp luật;

d) Được chia giá trị tài sản còn lại của công ty tương ứng với phần vốn góp khi công ty giải thể hoặc phá sản;

đ) Được ưu tiên góp thêm vốn vào công ty khi công ty tăng vốn điều lệ;

e) Định đoạt phần vốn góp của mình bằng cách

ngân sách nhà nước, cho thuê đất thu tiền thuê đất hàng năm mà được sử dụng giá trị quyền sử dụng đất như ngân sách nhà nước cấp cho doanh nghiệp, không phải ghi nhận nợ và không phải hoàn trả tiền thuê đất theo quy định của pháp luật về đất đai để góp vốn liên doanh với tổ chức, cá nhân nước ngoài;

c) Đất do tổ chức kinh tế góp vốn có nguồn gốc nhận

dành 20% tổng diện tích đất ở đã đầu tư xây dựng hệ thống hạ tầng kỹ thuật trong phạm vi dự án đầu tư xây dựng nhà ở xã hội (bao gồm cả dự án sử dụng quỹ đất 20%) để đầu tư xây dựng nhà ở thương mại nhằm bù đắp chi phí đầu tư, góp phần giảm giá bán, giá cho thuê, thuê mua nhà ở xã hội và giảm kinh phí dịch vụ quản lý, vận hành nhà ở xã hội sau khi đầu

tiếp tục diễn biến phức tạp; xung đột, cạnh tranh địa chính trị, cạnh tranh chiến lược ngày càng gay gắt; giá dầu thô, nguyên liệu, hàng hóa cơ bản ở mức cao, lạm phát tăng, một số nền kinh tế lớn có xu hướng tăng lãi suất, đẩy nhanh lộ trình thu hẹp quy mô nới lỏng tiền tệ; xuất hiện nguy cơ gián đoạn chuỗi cung ứng toàn cầu...

- Những kết quả đạt

Có bắt buộc đăng ký mã số thuế cho địa điểm kinh doanh hay không? Nếu địa điểm kinh doanh không phải cấp mã số thuế thì sẽ được cấp mã số nào vậy ạ? - Anh Trung Kiên đến từ Hải Dương đặt câu hỏi.

của tổ chức tài chính (nếu có) và các biểu mẫu khác;

- Thời hạn cho thuê đất;

- Thời gian khai thác dự án sau khi hoàn thành công tác đầu tư;

- Sơ bộ tổng chi phí thực hiện dự án (m1) đã được phê duyệt trong danh mục dự án;

- Sơ bộ chi phí bồi thường, hỗ trợ, tái định cư đối với dự án chưa giải phóng mặt bằng (m2);

- Giá sàn nộp ngân sách nhà

lập hóa đơn cho khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

Theo đó, như đã đề cập ở phần trên thì nghiệm thu là quá trình kiểm tra, đánh giá và thu nhận hàng hóa trước khi hoàn tất việc giao hàng hóa.

Do đó, thời điểm lập hóa đơn bán hàng hóa vẫn là khi bên bán chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho bên mua (không

trong tháng 12 năm 2022. Tiếp tục đẩy mạnh triển khai giải pháp để hoàn thành các chỉ tiêu của Luật Cư trú năm 2020 về việc bỏ sổ hộ khẩu, sổ tạm trú hết giá trị sử dụng sau ngày 31 tháng 12 năm 2022.

- Tổng rà soát, kiểm tra và đẩy mạnh thực hiện công tác an toàn phòng cháy, chữa cháy và cứu nạn, cứu hộ trên phạm vi toàn quốc, giảm thiểu thiệt hại về

. Chế độ tài chính: Trường phổ thông tư thục hoạt động theo nguyên tắc tự chủ về tài chính, thực hiện chế độ kế toán, kiểm toán, thuế, định giá tài sản và công khai tài chính theo quy định của pháp luật.

...

Như vậy, theo quy định trên của pháp luật thì trường phổ thông tư thục định giá tài sản và công khai tài chính theo quy định của pháp luật

; tổ chức quản lý tài chính, công tác kế toán, nộp thuế và thực hiện các nghĩa vụ tài chính khác theo quy định của pháp luật;

b) Tài chính và tài sản của trường phổ thông tư thục được hình thành từ các nguồn tài chính theo quy định tại khoản 2 và khoản 4 Điều này. Tài chính, tài sản được các tổ chức, cá nhân hiến, tặng, cho hoặc viện trợ không hoàn

giảm dần sự khác biệt giữa chính sách thuế của doanh nghiệp và hộ kinh doanh; báo cáo Thủ tướng Chính phủ trong Quý 2 năm 2023.

- Yêu cầu Bộ Tài chính theo dõi, đánh giá tình hình hoạt động của thị trường trái phiếu doanh nghiệp theo quy định tại Nghị định 08/2023/NĐ-CP ngày 05 tháng 3 năm 2023 của Chính phủ sửa đổi, bổ sung và ngưng hiệu lực thi

quản lý tiền lương và thu nhập.

Xác định vai trò của người đứng đầu cơ quan, tổ chức, đơn vị được sử dụng quỹ tiền lương. Theo đó, người đứng đầu được sử dụng kinh phí chi thường xuyên được giao hằng năm để thuê chuyên gia, nhà khoa học, người có tài năng đặc biệt thực hiện nhiệm vụ của cơ quan, tổ chức, đơn vị và quyết định mức chi trả thu nhập

Điểm mới Luật Kinh doanh bất động sản 2023 mà người dân cần lưu ý? Khi nào chính thức áp dụng Luật mới?

09:42 | 25/12/2023

Điểm mới Luật Kinh doanh bất động sản 2023 mà người dân cần lưu ý? Khi nào chính thức áp dụng Luật mới?

09:42 | 25/12/2023