tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC; khoản 4 Điều 3 Thông tư 25/2018/TT-BTC) quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2.30. Các khoản chi không tương ứng với doanh thu tính thuế, trừ

hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam theo quy định của pháp luật về khu công nghiệp, khu chế xuất và khu kinh tế vẫn thuộc đối tượng phải nộp thuế GTGT.

Quy định về giá tính thuế GTGT đối với sản phẩm, hàng hóa, dịch vụ tiêu dùng nội bộ hiện nay?

Căn cứ khoản 2 Điều 3 Thông tư 119/2014/TT-BTC quy định Giá tính

Tổng hợp mức phí công chứng mới nhất hiện nay?

Căn cứ theo Điều 4 Thông tư 257/2016/TT-BTC (được sửa đổi bởi Điều 1 Thông tư 111/2017/TT-BTC) thì mức thu phí công chứng hiện nay được quy định như sau:

(1) Mức thu phí công chứng đối với hợp đồng, giao dịch được xác định theo giá trị tài sản hoặc giá trị hợp đồng, giao dịch

STT

Giá trị

Sản phẩm gia công có phải là hàng hóa xuất khẩu, nhập khẩu tại chỗ không?

Sản phẩm gia công

Căn cứ khoản 1 Điều 86 Thông tư 38/2015/TT-BTC quy định như sau:

(1) Hàng hóa xuất khẩu, nhập khẩu tại chỗ gồm:

- Sản phẩm gia công; máy móc, thiết bị thuê hoặc mượn; nguyên liệu, vật tư dư thừa; phế liệu, phế phẩm thuộc hợp đồng gia công theo quy

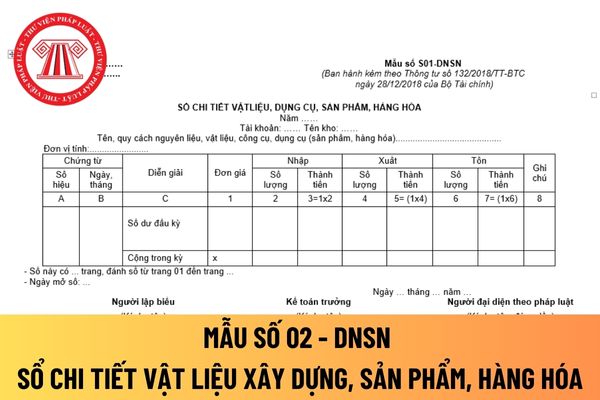

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ mới nhất?

Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng đối với doanh nghiệp siêu nhỏ được hướng dẫn tại Mẫu số S02 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa áp dụng

thu nhập cá nhân.

Thu nhập từ chuyển nhượng chứng khoán có phải nộp thuế thu nhập cá nhân

Chuyển nhượng cổ phần chứng khoán có phải nộp thuế thu nhập cá nhân hay không?

Tại điểm b Khoản 4 Điều 2 Thông tư 111/2013/TT-BTC và Điều 4 Thông tư 25/2018/TT-BTC quy định các khoản thu nhập chịu thuế như sau:

"Điều 2. Các khoản thu nhập chịu thuế

Theo

tư 111/2013/TT-BTC (sửa đổi bởi Điều 4 Thông tư 25/2018/TT-BTC) quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

...

4. Thu nhập từ chuyển nhượng vốn

Thu nhập từ chuyển nhượng vốn là khoản thu nhập cá nhân nhận được bao gồm:

a) Thu nhập từ chuyển nhượng vốn góp trong công ty trách nhiệm hữu hạn (bao gồm cả công ty

văn bản thông báo cho đại lý thuế về việc quyết định đình chỉ hết hiệu lực.

Khi sử dụng dịch vụ làm thủ tục về thuế của đại lý thuế thì người nộp thuế có cần thông báo đến cơ quan thuế liên quan không?

Căn cứ theo Điều 25 Thông tư 10/2021/TT-BTC quy định như sau:

Thông báo sử dụng dịch vụ đại lý thuế

Người nộp thuế phải thông báo theo Mẫu 2

của Kho bạc Nhà nước truyền sang cơ quan thuế.

c) Tỷ giá quy đổi số nộp thừa bằng ngoại tệ được xử lý bù trừ thu ngân sách nhà nước hoặc được ngân sách nhà nước hoàn trả ra đồng Việt Nam là tỷ giá quy định tại điểm a.5 khoản 1 Điều 25 và khoản 4 Điều 46 Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính hướng dẫn thi hành một số điều của

Doanh nghiệp kinh doanh bảo hiểm nhân thọ phải định giá tài sản của quỹ liên kết đơn vị theo định kỳ tối thiểu một tuần bao nhiêu lần?

Căn cứ khoản 1 Điều 19 Thông tư 135/2012/TT-BTC quy định định giá quỹ liên kết đơn vị như sau:

Định giá quỹ liên kết đơn vị

1. Doanh nghiệp bảo hiểm phải định giá tài sản của quỹ liên kết đơn vị theo định kỳ

phải mua bảo hiểm nghề nghiệp, bảo hiểm trách nhiệm dân sự, bảo hiểm trách nhiệm bồi thường thiệt hại về môi trường theo quy định tại Điều 90 Luật Năng lượng nguyên tử 2008 và Điều 13 Nghị định 07/2010/NĐ-CP.

Đối tượng bảo hiểm của bảo hiểm bắt buộc trách nhiệm bồi thường thiệt hại về môi trường là gì?

Theo quy định tại Điều 25 Thông tư 13/2012/TT-BTC

MỨC THU PHÍ THẨM ĐỊNH DỰ ÁN ĐẦU TƯ XÂY DỰNG (PHÍ THẨM ĐỊNH BÁO CÁO NGHIÊN CỨU KHẢ THI ĐẦU TƯ XÂY DỰNG HOẶC PHÍ THẨM ĐỊNH BÁO CÁO KINH TẾ - KỸ THUẬT)

(Ban hành kèm theo Thông tư số 28/2023/TT-BTC ngày 12 tháng 5 năm 2023 của Bộ trưởng Bộ Tài chính)

Tổng mức đầu tư dự án

(tỷ đồng)

Tỷ lệ

(%)

≤15

0,019

25

0,017

50

0

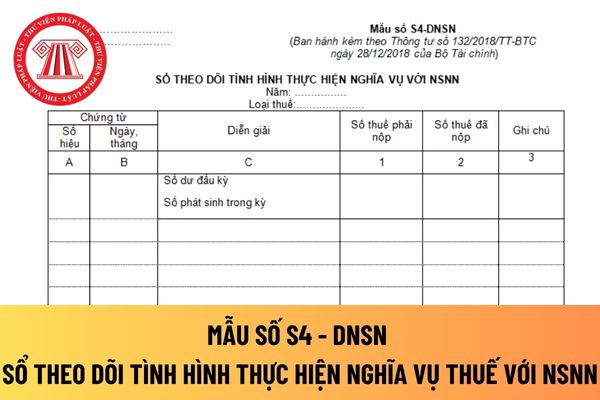

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh nghiệp siêu nhỏ mới nhất hiện nay?

Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh nghiệp siêu nhỏ được hướng dẫn Mẫu số S4 - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC.

Tải về Mẫu sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN của doanh

Chế phẩm có chứa 95% khối lượng dầu khoáng nguồn gốc dầu mỏ có chịu thuế bảo vệ môi trường không?

Căn cứ Điều 1 Thông tư 152/2011/TT-BTC có quy định như sau:

Đối tượng chịu thuế

Đối tượng chịu thuế quy định tại Điều 3 của Luật thuế Bảo vệ môi trường và Điều 2 Nghị định số 67/2011/NĐ-CP ngày 08/08/2011 của Chính phủ được hướng dẫn cụ thể như

Mức thu phí khai thác và sử dụng dữ liệu môi trường năm 2023 là bao nhiêu? Tải Biểu mức thu phí ở đâu?

Căn cứ Thông tư 22/2020/TT-BTC quy định về mức thu, chế độ thu, nộp, quản lý và sử dụng phí khai thác và sử dụng dữ liệu về môi trường do Bộ trưởng Bộ Tài chính ban hành.

Mức thu phí khai thác và sử dụng dữ liệu môi trường mới nhất hiện nay

Doanh nghiệp vừa và nhỏ không được thực hiện Chế độ kế toán theo các Chuẩn mực kế toán Việt Nam nào?

Theo quy định tại Điều 4 Thông tư 133/2016/TT-BTC quy định về áp dụng chuẩn mực kế toán. Cụ thể:

Theo quy định này thì doanh nghiệp vừa và nhỏ thực hiện Chế độ kế toán ban hành theo Thông tư 133/2016/TT-BTC và các Chuẩn mực kế toán Việt Nam có

Doanh nghiệp vừa và nhỏ không được thực hiện Chế độ kế toán theo các Chuẩn mực kế toán Việt Nam nào?

Theo quy định tại Điều 4 Thông tư 133/2016/TT-BTC quy định về áp dụng chuẩn mực kế toán. Cụ thể:

Theo quy định này thì doanh nghiệp vừa và nhỏ thực hiện Chế độ kế toán ban hành theo Thông tư 133/2016/TT-BTC và các Chuẩn mực kế toán Việt Nam có

Mẫu phiếu nhập kho, xuất kho mới nhất 2024 theo Thông tư 200 ra sao?

Mẫu phiếu nhập kho là mẫu 01-VT Phụ lục 3 danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC.

>> Tải về mẫu phiếu nhập kho tại đây

Mẫu phiếu xuất kho là mẫu 02-VT Phụ lục 3 danh mục và biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014

lệ trên doanh thu? (Hình từ Internet)

Thu nhập chịu thuế TNDN của Nhà thầu nước ngoài là gì?

Căn cứ tại khoản 1 Điều 7 Thông tư 103/2014/TT-BTC quy định như sau:

Thu nhập chịu thuế TNDN

1. Thu nhập chịu thuế TNDN của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là thu nhập phát sinh từ hoạt động cung cấp, phân phối hàng hóa; cung cấp dịch vụ

Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu

Tết trung thu 15 8 âm lịch, công đoàn công ty có trích đoàn phí để tổ chức liên hoan, mua bánh trung thu cho người lao động không?

16:03 | 15/09/2024

Tết trung thu 15 8 âm lịch, công đoàn công ty có trích đoàn phí để tổ chức liên hoan, mua bánh trung thu cho người lao động không?

16:03 | 15/09/2024