của kiểm sát viên các cấp được tính theo công thức sau:

Trong đó:

Mức lương cơ sở hiện hành là 1,8 triệu đồng theo quy định tại Nghị định 24/2023/NĐ-CP.

Hệ số lương kiểm sát viên căn cứ theo Bảng lương chuyên môn, nghiệp vụ ngành tòa án, ngành kiểm sát ban hành kèm theo Nghị quyết 730/2004/NQ-UBTVQH11.

Phụ cấp trách nhiệm đối với kiểm sát viên

nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn

toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

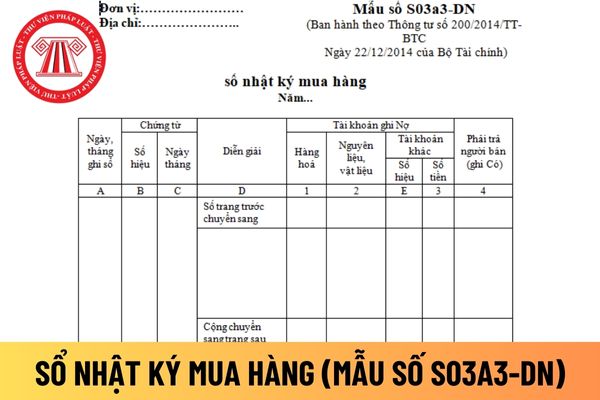

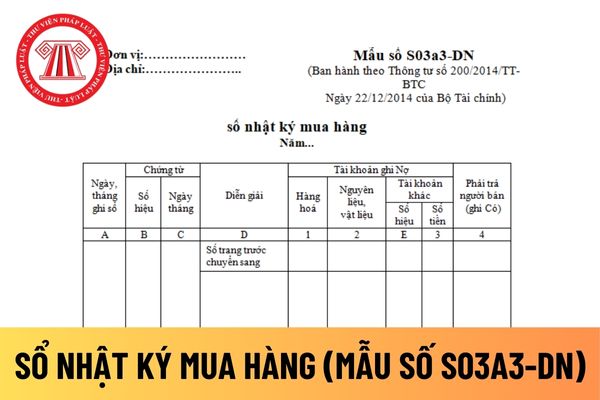

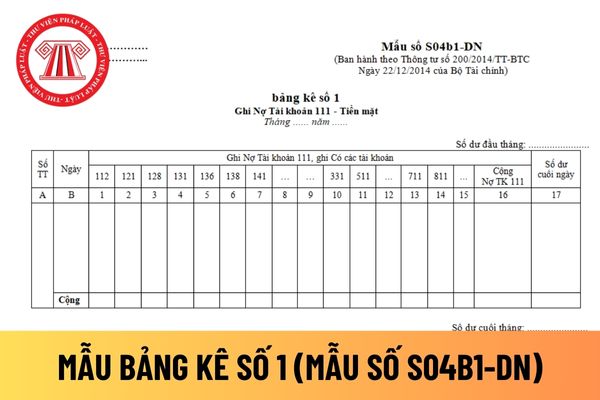

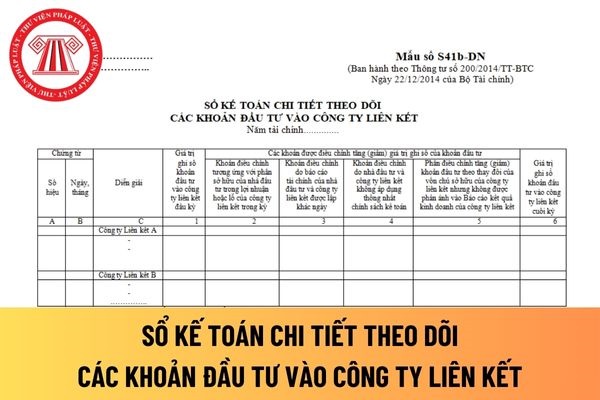

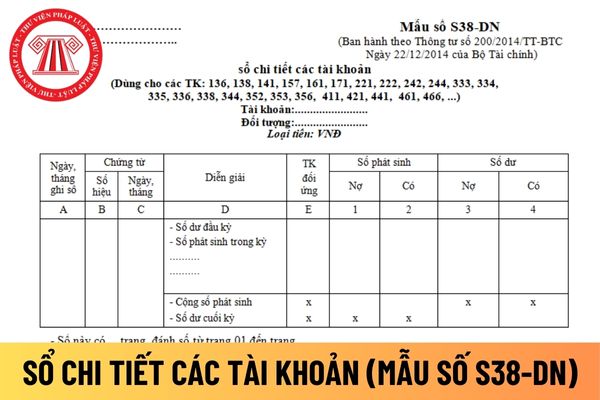

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung

phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế

A1.

Theo đó, mức lương cơ sở hiện hành là 1,8 triệu đồng theo quy định tại Nghị định 24/2023/NĐ-CP.

Như vậy, bảng lương Thư ký Tòa án theo ngạch công chức hiện hành tương ứng hệ số lương (chưa bao gồm phụ cấp) như sau:

Hệ số lương

Mức lương hiện hành (VNĐ)

2,34

4.212.000

2,67

4.806.000

3,00

5.400.000

3,33

5

toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng

các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế

lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định

toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán

Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo

một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2

. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự

quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành

Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

2. Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm

doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán

dụng các cấp kỹ thuật theo TCVN 4054:2005 cho đường GTNT dựa trên hai thông số cơ bản, đó là:

- Lưu lượng xe thiết kế (Nn) ≥ 200 xqđ/nđ; 6

- Xe có tải trọng trục từ lớn hơn 6000 kg đến 10000 kg chiếm trên 10% tổng số xe lưu thông trên tuyến.

1.5. Đối với khu vực đang trong quá trình đô thị hóa hoặc nằm trong quy hoạch đô thị hóa, cần phải lựa chọn

Lập hóa đơn GTGT cho hàng hóa dịch vụ sau ngày 31/12/2022 vẫn được áp dụng thuế GTGT 8% theo hướng dẫn mới nhất của Tổng cục Thuế đúng không? - Câu hỏi của anh Tài (TP. HCM)

Báo cáo số liệu đề nghị tổng hợp quyết toán hỗ trợ lãi suất như thế nào?

Căn cứ theo Mẫu số 04 Phụ lục ban hành kèm theo Nghị định 31/2022/NĐ-CP quy về biểu mẫu báo cáo số liệu đề nghị tổng hợp quyết toán hỗ trợ lãi suất như sau:

Tải biểu mẫu về: tại đây

Biểu mẫu tổng hợp báo cáo tổng hợp kết quả hỗ trợ lãi suất đối với doanh nghiệp, hợp

Niên hạn sử dụng phương tiện giao thông đường sắt là gì?

Niên hạn sử dụng phương tiện giao thông đường sắt được giải thích tại khoản 1 Điều 3 Nghị định 65/2018/NĐ-CP như sau:

Niên hạn sử dụng phương tiện giao thông đường sắt là khoảng thời gian được phép khai thác trên đường sắt của phương tiện, tính từ thời điểm phương tiện đóng mới được cấp

nguồn NSNN của các đơn vị sự nghiệp công lập xây dựng trên cơ sở các mục tiêu về đổi mới đơn vị sự nghiệp công lập theo Nghị quyết số 19-NQ/TW, Nghị quyết số 01/2021/UBTVQH15 và quy định tại Nghị định số 60/2021/NĐ-CP. Trong đó:

- Không xây dựng dự toán chi thường xuyên NSNN hỗ trợ cho các dịch vụ sự nghiệp công đã hoàn thành lộ trình giá, phí từ năm

Phụ cấp trách nhiệm đối với kiểm sát viên các cấp từ 01/7/2024 theo chính sách cải cách tiền lương có thay đổi không?

14:19 | 21/12/2023

Phụ cấp trách nhiệm đối với kiểm sát viên các cấp từ 01/7/2024 theo chính sách cải cách tiền lương có thay đổi không?

14:19 | 21/12/2023