Điều kiện FOB là gì? Nội dung điều kiện FOB tại Incoterms như thế nào? Được thỏa thuận áp dụng Incoterms không? Điều kiện FOB tại Incoterms và pháp luật Việt Nam khác nhau thì áp dụng như thế nào hiện nay?

Tôi có thắc mắc muốn được giải đáp như sau đối với hợp đồng nhập khẩu bên nhập khẩu có phải là bên thuê phương tiện vận tải khi điều kiện cơ sở giao hàng là FOB không (theo Incoterms 2020)? Câu hỏi của anh L.L.Q đến từ TP.HCM.

Incoterms là gì? 11 điều kiện về Incoterms mới nhất? Incoterms được áp dụng cho loại hàng hóa nào? Incoterms mới nhất là bản nào? Các bên có thể thỏa thuận áp dụng Incoterms không? Các quy định của Incoterms và pháp luật Việt Nam khác nhau thì áp dụng như thế nào?

Điều kiện cấp CO form D? RVC>40% có được xem là hàng hóa có xuất xứ theo Quy tắc cụ thể mặt hàng thuộc Quy tắc xuất xứ hàng hóa trong Hiệp định ATIGA? CO form D do Nước thành viên xuất khẩu cấp ghi tiêu chí xuất xứ ở đâu?

Qua tìm hiểu, tôi thấy điều kiện áp dụng thuế nhập khẩu ưu đãi là hàng hóa nhập khẩu từ Việt Nam (Hàng hóa từ khu phi thuế quan nhập khẩu vào thị trường trong nước). Vậy công ty tôi có được hưởng CO form D trong trường hợp này không? Mong được hỗ trợ. Xin cảm ơn.

Điều kiện CIF là gì? Điều kiện CIF tại Incoterms có nội dung gì? Điều kiện CIF tại Incoterms và pháp luật Việt Nam khác nhau thì áp dụng như thế nào? Cơ quan nào quản lý việc cho phép thương nhân nước ngoài hoạt động thương mại tại Việt Nam?

Cho tôi hỏi: Xác định xuất xứ của bao bì, phụ kiện, phụ tùng, dụng cụ, hàng hóa chưa được lắp ráp hoặc tháo rời như thế nào? Câu hỏi của anh Dũng đến từ Bắc Giang.

Công thức tính RVC hàm lượng giá trị khu vực theo Quy tắc xuất xứ hàng hóa trong ACFTA? Xác định trị giá nguyên liệu không có xuất xứ VNM? Hàng hóa có hàm lượng giá trị khu vực RVC>40% trị giá FOB thì được coi là có xuất xứ theo Quy tắc xuất xứ hàng hóa trong ACFTA?

Hợp đồng xuất khẩu hàng hóa là gì? Mẫu hợp đồng xuất khẩu hàng hóa là mẫu nào? Tải về mẫu hợp đồng ở đâu? Trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu đúng không? Trị giá FOB được tính theo công thức nào?

Công thức nào để tính lượng giá trị khu vực trong quy tắc xuất xứ hàng hóa trong Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản?

Tại Điều 8 Thông tư 37/2022/TT-BCT quy định về công thức tính lượng giá trị khu vực trong quy tắc xuất xứ hàng hóa trong Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản như sau:

- Trong đó:

+ FOB, ngoại

% trị giá FOB; và

- Nguyên liệu không có xuất xứ sử dụng để sản xuất ra sản phẩm đó trải qua quá trình chuyển đổi mã số hàng hoá ở cấp sáu (6) số (CTSH) của Hệ thống hài hòa.

Với điều kiện công đoạn sản xuất cuối cùng phải được thực hiện tại lãnh thổ của Nước thành viên xuất khẩu.

Công thức tính hàm lượng giá trị AIFTA 35% như sau:

Công thức tính

hóa xuất khẩu là sản phẩm gia công cho nước ngoài: là trị giá hàng hóa tính đến cửa khẩu xuất (theo điều kiện giao hàng FOB hoặc tương đương). Trường hợp không xác định được trị giá theo điều kiện giao hàng FOB hoặc tương đương thì khai trị giá hải quan là toàn bộ trị giá cấu thành của sản phẩm bao gồm trị giá nguyên vật liệu cấu thành nên sản phẩm

Theo Thông tư thực hiện Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại hàng hóa ASEAN - Hiệp định ATIGA: CO form D giáp lưng là gì? Điều kiện cấp CO form D giáp lưng? Mẫu đơn đề nghị cấp CO form D giáp lưng?

định 59/2018/NĐ-CP ngày 20/4/2018 của Chính phủ “....Hàng hóa xuất khẩu là sản phẩm gia công cho nước ngoài là trị giá hàng hóa tính đến cửa khẩu xuất (theo điều kiện giao hàng FOB hoặc tương đương). Trường hợp không xác định được trị giá theo điều kiện giao hàng FOB hoặc tương đương thì khai trị giá hải quan là toàn bộ trị giá cấu thành của sản phẩm

Chứng từ tự chứng nhận xuất xứ hàng hóa theo Quy tắc xuất xứ hàng hóa trong Hiệp định Thương mại hàng hóa ASEAN (ATIGA) được quy định như thế nào?

Căn cứ Điều 12 Phụ lục I ban hành kèm theo Thông tư 10/2022/TT-BCT có quy định như sau:

- Nhà xuất khẩu đủ điều kiện khi xuất khẩu hàng hóa có xuất xứ được tự khai báo xuất xứ hàng hóa trên hóa đơn

viên với điều kiện hàng hóa đó đáp ứng các quy định pháp luật.

Hàng hóa có xuất xứ thuần túy là hàng hóa đã qua sử dụng thì có được miễn Giấy chứng nhận xuất xứ hàng hóa mẫu E hay không? (Hình từ Internet)

Hàng hóa có xuất xứ thuần túy có bao gồm hàng hóa đã qua sử dụng tại một nước thành viên ACFTA hay không?

Căn cứ Điều 6 Thông tư 12/2019/TT

đến cảng hoặc địa điểm cuối cùng trước khi tàu chở hàng rời bến. Trị giá này sẽ được tính theo Điều VII của GATT 1994 và Hiệp định về việc thực thi Điều VII của GATT 1994 như đã quy định trong Phụ lục 1A của Hiệp định WTO.

Trị giá FOB được xác định bằng cách cộng giá trị của các nguyên vật liệu, chi phí sản xuất, lợi nhuận và các chi phí khác.

VN

22/2016/TT-BCT quy định như sau:

Điều 6. Cộng gộp

1. Trừ khi có những quy định khác tại Hiệp định ATIGA, hàng hoá có xuất xứ của một Nước thành viên, được sử dụng làm nguyên vật liệu tại lãnh thổ của một Nước thành viên khác để sản xuất ra một hàng hoá đủ điều kiện được hưởng ưu đãi thuế quan, sẽ được coi là có xuất xứ của Nước thành viênnơi việc

la Mỹ hoặc một trị giá cao hơn do nước thành viên nhập khẩu quy định; hoặc

(2) Hàng hóa gửi qua đường bưu điện có trị giá FOB không vượt quá 200 đô la Mỹ hoặc một trị giá cao hơn do nước thành viên nhập khẩu quy định, với điều kiện hàng hóa đó không phải là một phần của một hay nhiều lô hàng nhập khẩu mà nước nhập khẩu có lý do để cho rằng đây là

hạn nêu trên là do bất khả kháng hoặc do những nguyên nhân chính đáng khác nằm ngoài kiểm soát của Người xuất khẩu; và

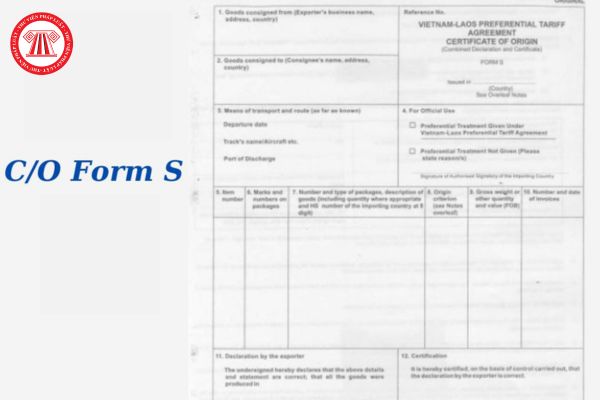

3. Trong mọi trường hợp, cơ quan Hải quan của Nước thành viên nhập khẩu có thể chấp nhận C/O Mẫu S nói trên với điều kiện hàng hóa được nhập khẩu trước khi hết thời hạn hiệu lực của C/O Mẫu S đó.

Theo đó, giấy chứng nhận xuất xứ

Điều kiện FOB là gì? Nội dung điều kiện FOB tại Incoterms như thế nào? Được thỏa thuận áp dụng Incoterms không?

15:53 | 18/09/2024

Điều kiện FOB là gì? Nội dung điều kiện FOB tại Incoterms như thế nào? Được thỏa thuận áp dụng Incoterms không?

15:53 | 18/09/2024

.png)