quy định của pháp luật về quản lý thuế đối với cá nhân ủy quyền."

Trường hợp tổ chức khai thuế thay, nộp thuế thay cho cá nhân vì có mối quan hệ hợp tác kinh doanh với cá nhân đó thì theo quy định tại điểm b khoản 2 Điều này, tổ chức sẽ tiến hành khai thuế, nộp thuế theo tháng hoặc quý theo quy định của pháp luật về quản lý thuế.

Đồng thời, khoản 3

, trao quyền cho một thành viên hoặc đơn vị, tổ chức khác đăng cai giải thi đấu bóng đá thuộc quyền quản lý, tổ chức và điều hành của LĐBĐVN trên cơ sở Điều lệ giải được LĐBĐVN thông qua.

6. Xây dựng nền bóng đá Việt Nam phát triển lành mạnh, ngăn chặn các hiện tượng tiêu cực như tham nhũng, hối lộ, dàn xếp tỷ số, mua bán độ, phân biệt chủng tộc, tình

:

- Quyền được thông tin của đảng viên:

Định kỳ hằng tháng hoặc đột xuất, theo hướng dẫn của Ban Tuyên giáo Trung ương và cấp uỷ cấp trên, các cấp uỷ đảng thông tin cho đảng viên về tình hình, nhiệm vụ của địa phương, cơ quan, đơn vị; các chủ trương, chính sách của Đảng, pháp luật của Nhà nước; thời sự trong nước, thế giới… phù hợp với yêu cầu nhiệm vụ

tế đang có hiệu lực đối với nước Cộng hòa xã hội chủ nghĩa Việt Nam."

Có thể hiểu một cách đơn giản, công tác điều ước quốc tế là những hoạt động đặc thù được nhằm đảm bảo các điều ước quốc tế mà Việt Nam là thành viên được thực hiện một cách ổn định nhất, ví dụ như: nghiên cứu, xây dựng, đàm phán, phê chuẩn, sửa đổi, gia hạn,,, đối với điều ước

một hoặc một số lĩnh vực công tác; thực hiện nhiệm vụ kiểm tra, giám sát ở một hoặc một số địa phương, đơn vị; thực hiện nhiệm vụ kiểm tra, giám sát theo chuyên đề hoặc đảm nhiệm những phần chuyên môn nghiệp vụ khác phục vụ công tác kiểm tra, giám sát; chịu trách nhiệm chủ trì tổ chức và trực tiếp thực hiện các cuộc kiểm tra, giám sát có quy mô lớn

gồm nhà biệt thự, nhà ở liền kề thì trên một khu vực có số dân tương đương một đơn vị hành chính cấp phường chỉ được mua, thuê mua, nhận tặng cho, nhận thừa kế và sở hữu không quá hai trăm năm mươi căn nhà.

Trường hợp trong một khu vực có số dân tương đương một đơn vị hành chính cấp phường mà có nhiều nhà chung cư hoặc đối với nhà ở riêng lẻ trên

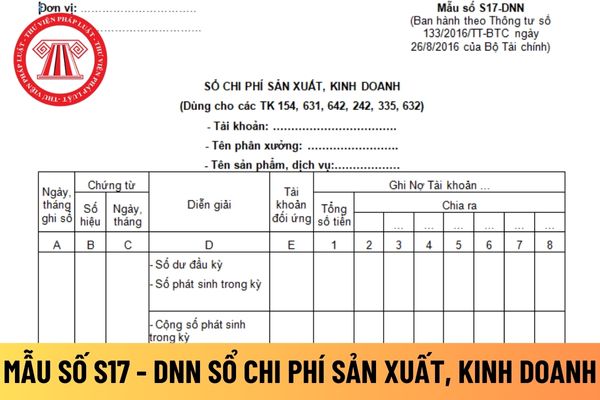

sản phẩm, nhóm sản phẩm,... dịch vụ hoặc theo từng nội dung chi phí).

Căn cứ và phương pháp ghi sổ chi phí sản xuất, kinh doanh áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số S17 - DNN ban hành theo Thông tư 133/2016/TT-BTC như sau:

Căn cứ vào sổ chi tiết chi phí SXKD kỳ trước - phần “Số dư cuối kỳ”, để ghi vào dòng “Số dư đầu kỳ

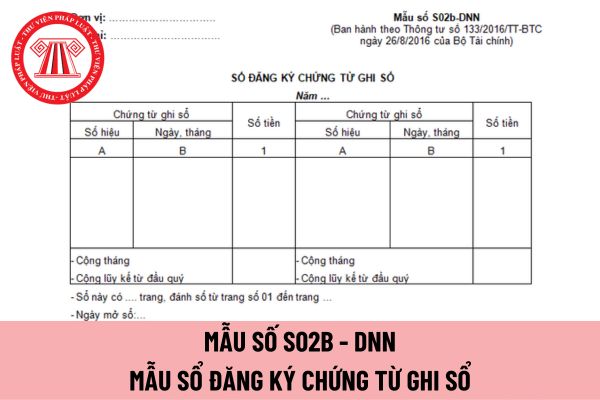

là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian (Nhật ký). Sổ này vừa dùng để đăng ký các nghiệp vụ kinh tế phát sinh, quản lý chứng từ ghi sổ, vừa để kiểm tra, đối chiếu số liệu với Bảng cân đối tài khoản.

- Kết cấu và phương pháp ghi chép:

+ Cột A: Ghi số hiệu của Chứng từ ghi sổ.

+ Cột B: Ghi

lý, cấp vốn điều lệ cho ngân hàng chính sách, quỹ tài chính nhà nước ngoài ngân sách: tình hình thực hiện kế hoạch tín dụng đầu tư ưu đãi của Nhà nước và tín dụng chính sách, tình hình cho vay theo quy định.

- Đối với nguồn thu hợp pháp của các cơ quan nhà nước, đơn vị sự nghiệp công lập được để lại đầu tư theo quy định của pháp luật: đề nghị báo

doanh ở mỗi địa phương, ngành hàng.

- Mở rộng số lượng thành viên, quy mô kinh doanh, thông qua các hình thức liên kết, hợp tác giữa các hợp tác xã; vận động từ 40 - 45% tổng số hộ nông, lâm, ngư nghiệp tham gia thành viên hợp tác xã nông nghiệp.

- Giá trị sản phẩm trên một đơn vị diện tích sản xuất nông nghiệp tăng ít nhất 10%; doanh thu tăng ít

rừng;

- Nuôi dưỡng rừng và xác định loài cây trồng phù hợp để nâng cao chất lượng rừng phù hợp với điều kiện sinh thái của từng vùng và thực tiễn tại địa phương.

(2) Xây dựng mô hình điểm nâng cao chất lượng rừng đối với từng loại rừng (đặc dụng, phòng hộ và rừng sản xuất), đại diện cho từng vùng thuộc phạm vi Đề án, trong đó áp dụng các biện pháp

lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương;

i) Người hoạt động không chuyên trách ở xã, phường, thị trấn.

2. Người lao động là công dân nước ngoài vào làm việc tại Việt Nam có giấy phép lao động hoặc chứng chỉ hành nghề hoặc giấy phép hành nghề do cơ quan có thẩm quyền của Việt Nam cấp được tham gia bảo hiểm xã hội bắt

và hải đảo

Áp thấp nhiệt đới, bão, gió mạnh, nước dâng.

Bảng 1. Phân vùng thiên tai điển hình

(ii) Đánh giá rủi ro thiên tai

- Phạm vi đánh giá:

Phạm vi không gian là đánh giá rủi ro thiên tai theo đơn vị hành chính của địa phương; phạm vi thời gian là đánh giá rủi ro thiên tai trong tương lai do tác động của biến đổi khí hậu (theo kịch

. Trong thời hạn 05 ngày làm việc, kể từ ngày cơ quan có thẩm quyền về quảng cáo của địa phương xác nhận về việc nhận hồ sơ, nếu không có ý kiến trả lời thì tổ chức, cá nhân được thực hiện sản phẩm quảng cáo đã thông báo. Trong trường hợp cơ quan có thẩm quyền về quảng cáo của địa phương không đồng ý, phải trả lời bằng văn bản và nêu rõ lý do.

Đồng thời

tương đương; không phân loại bộ, ngành, ban, uỷ ban và tương đương ở Trung ương khi xây dựng bảng lương chức vụ ở Trung ương; không phân biệt mức lương chức vụ khác nhau đối với cùng chức danh lãnh đạo theo phân loại đơn vị hành chính ở địa phương mà thực hiện bằng chế độ phụ cấp. Việc phân loại chức vụ lãnh đạo tương đương trong hệ thống chính trị để

khám bệnh, chữa bệnh lưu động);

b) Bảo đảm các điều kiện về an toàn bức xạ, phòng cháy chữa cháy theo quy định của pháp luật;

c) Phải bố trí khu vực tiệt trùng để xử lý dụng cụ y tế sử dụng lại, trừ trường hợp không có dụng cụ phải tiệt trùng lại hoặc có hợp đồng với cơ sở y tế khác để tiệt trùng dụng cụ.

[...]

3. Nhân lực:

a) Mỗi cơ sở khám bệnh

hướng dẫn kê khai thuế GTGT, TNDN của hoạt động bất động sản như sau:

Trường hợp Công ty TNHH đang áp dụng phương pháp tính thuế GTGT khấu trừ có hoạt động chuyển nhượng bất động sản là căn hộ chung cư (bất động sản chuyển nhượng tại địa bàn cùng tỉnh, thành phố với trụ sở chính) thì thực hiện nộp hồ sơ khai thuế tại cơ quan thuế quản lý trực tiếp

dân cấp xã thực hiện cắm mốc giới xây dựng đối với đồ án quy hoạch xây dựng thuộc phạm vi địa giới hành chính do mình quản lý.

5. Hồ sơ cắm mốc giới do các đơn vị chuyên môn thực hiện.

6. Mốc giới phải bảo đảm độ bền vững, có kích thước theo tiêu chuẩn và được ghi các chỉ số theo quy định, dễ nhận biết, an toàn cho người, phương tiện giao thông qua

:

- Thông tin cơ bản về đơn vị và tình hình quản lý tài chính;

- Mục tiêu kiểm toán;

- Đánh giá hệ thống kiểm soát nội bộ và phân tích thông tin đã thu thập;

- Đánh giá mức độ rủi ro có sai sót trọng yếu;

- Xác định trọng yếu kiểm toán;

- Nội dung, phương pháp, thủ tục kiểm toán;

- Chọn kiểm toán cho từng khoản mục trọng yếu (xác định khoảng cách mẫu

hóa, dịch vụ, tổ chức có quyền đăng ký là tổ chức tập thể của các tổ chức, cá nhân tiến hành sản xuất, kinh doanh tại địa phương đó; đối với địa danh, dấu hiệu khác chỉ nguồn gốc địa lý đặc sản địa phương của Việt Nam thì việc đăng ký phải được cơ quan nhà nước có thẩm quyền cho phép.

- Tổ chức có chức năng kiểm soát, chứng nhận chất lượng, đặc tính

Công ty có thể khai thuế thay, nộp thuế thay cho cá nhân đang hợp tác kinh doanh với mình hay không?

20:00 | 16/07/2022

Công ty có thể khai thuế thay, nộp thuế thay cho cá nhân đang hợp tác kinh doanh với mình hay không?

20:00 | 16/07/2022