Năm 2015: Công ty tôi mua lại 1 nhà xưởng trị giá 13 tỷ đồng. Thời gian khấu hao: 25 năm.

Năm 2022: Trong thời gian sử dụng từ 2015 đến nay, mái tôn nhà xưởng bị mục, hư hỏng nặng và mưa dột trên mái. Công ty tiến hành sửa chữa bằng cách thay mới toàn bộ mái tôn nhà xưởng. Chi phí sửa chữa thay mới mái tôn nhà xưởng khoảng 850 triệu đồng. Phần sửa

phí sản xuất chung là những khoản chi phí phục vụ sản xuất, kinh doanh chung ngoài chi phí vật tư trực tiếp và chi phí nhân công trực tiếp phát sinh ở các đơn vị cấp nước như: khấu hao, sửa chữa tài sản cố định, vật liệu, công cụ, dụng cụ dùng cho phân xưởng, kiểm nghiệm, thử nghiệm tiêu chuẩn nước sạch, dịch vụ mua ngoài, chi phí nhân công trả cho

nhân công trực tiếp phát sinh ở các đơn vị cấp nước như: khấu hao, sửa chữa tài sản cố định, vật liệu, công cụ, dụng cụ dùng cho phân xưởng, kiểm nghiệm, thử nghiệm tiêu chuẩn nước sạch, dịch vụ mua ngoài, chi phí nhân công trả cho nhân viên phân xưởng và các chi phí bằng tiền khác theo quy định pháp luật hiện hành của Nhà nước có liên quan đến hoạt

là một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau, trong đó mỗi bộ phận cấu thành có thời gian trích khấu hao khác nhau và nếu thiếu một bộ phận nào đó mà cả hệ thống vẫn thực hiện được chức năng hoạt động chính của nó thì đơn vị Ngân hàng Nhà nước phải phân loại theo mỗi bộ phận tài sản đó;

Mỗi bộ phận tài sản đó nếu cùng thỏa

những gì? Điều kiện để bất động sản đầu tư được ghi nhận là tài sản? (Hình từ Internet)

Doanh nghiệp không trích khấu hao đối với những bất động sản đầu tư nào?

Việc trích khấu hao đối với bất động sản đầu tư được quy định tại Điều 39 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 217 - Bất động sản đầu tư

1. Nguyên tắc kế toán

...

1.6. Doanh nghiệp

tư (sau đây gọi là đơn vị nhóm 1) là đơn vị đáp ứng một trong các điều kiện sau:

a) Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định này bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư

Hợp đồng xuất khẩu hàng hóa là gì? Mẫu hợp đồng xuất khẩu hàng hóa là mẫu nào? Tải về mẫu hợp đồng ở đâu? Trị giá FOB là trị giá ghi trên hợp đồng xuất khẩu đúng không? Trị giá FOB được tính theo công thức nào?

thường xuyên và chi đầu tư (đơn vị nhóm 1)

- Đơn vị có mức tự bảo đảm kinh phí chi thường xuyên xác định theo phương án quy định tại Điều 10 Nghị định 60/2021/NĐ-CP bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn

Điều 10 Nghị định này bằng hoặc lớn hơn 100%; có mức tự bảo đảm chi đầu tư bằng hoặc lớn hơn mức trích khấu hao và hao mòn tài sản cố định của đơn vị.

Mức tự bảo đảm chi đầu tư được xác định bao gồm các nguồn sau:

- Số dự kiến trích lập Quỹ phát triển hoạt động sự nghiệp trong năm kế hoạch hoặc của bình quân 05 năm trước liền kề;

- Số thu phí được

pháp luật về chất lượng công trình. Việc đánh giá mức độ đáp ứng được thực hiện theo quy định của pháp luật chuyên ngành.

Quy định về thời hạn khấu hao công trình, hệ thống cơ sở hạ tầng như thế nào?

Căn cứ theo quy định tại Điều 6 Thông tư 22/2022/TT-BGTVT quy định về thời hạn khấu hao công trình, hệ thống cơ sở hạ tầng cụ thể là:

Thời hạn khấu

, nâng cấp, Thực hiện thanh lý đối với các thiết bị tin học đã hết khấu hao và không còn sử dụng được.

Như vậy, theo quy định trên thì ngành Hải quan phải quản lý công nghệ thông tin như sau:

- Bộ phận quản lý công nghệ thông tin chịu trách nhiệm quản lý việc phân bổ, sử dụng hệ thống công nghệ thông tin; Văn phòng quản lý về tài sản cố định; Cục Công

Cho tôi hỏi, ngoài cán bộ, công chức cơ quan của Đảng, Nhà nước, tổ chức chính trị - xã hội thì có ai khác được thuê nhà ở công vụ hay không? Giá thuê nhà ở công vụ có bao gồm tiền sử dụng đất xây dựng nhà ở công vụ và chi phí khấu hao vốn đầu tư xây dựng nhà ở công vụ không? Câu hỏi của anh L (Lâm Đồng).

lợi bao gồm chi phí quản lý, vận hành, bảo trì, chi phí khấu hao, chi phí thực tế hợp lý khác và lợi nhuận phù hợp với mặt bằng thị trường. Trong từng thời kỳ, căn cứ vào tình hình kinh tế - xã hội, Bộ trưởng Bộ Tài chính quy định chi phí khấu hao đối với công trình thủy lợi sử dụng vốn nhà nước;

b) Kịp thời điều chỉnh giá sản phẩm, dịch vụ thủy lợi

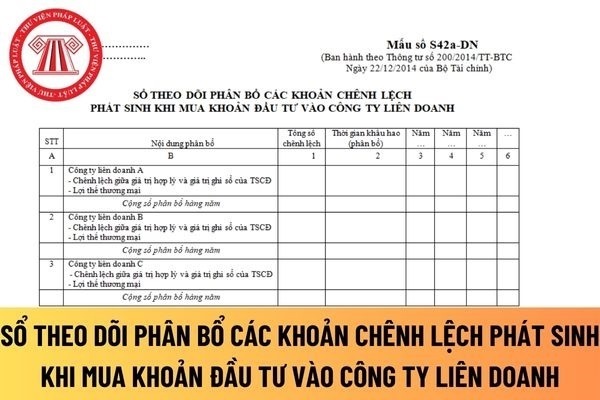

khấu hao TSCĐ hoặc phân bổ lợi thế thương mại;

- Giá trị phân bổ hàng năm.

Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh áp dụng đối với công ty TNHH được hướng dẫn tại Mẫu số S42a-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát

vị vận hành hệ thống điện và thị trường điện, gồm:

+ Vốn chủ sở hữu dự kiến năm N;

+ Tỷ suất lợi nhuận trên vốn chủ sở hữu dự kiến năm N.

- Thuyết minh và tính toán tổng chi phí vốn cho phép năm N của Đơn vị vận hành hệ thống điện và thị trường điện, gồm:

+ Tổng chi phí khấu hao năm N: Bảng tổng hợp trích khấu hao tài sản cố định năm N, bảng

có được xác định theo đúng quy định của Chuẩn mực kế toán “Hàng tồn kho” hay không? Phương pháp lập dự phòng giảm giá hàng tồn kho là lập theo số chênh lệch giữa số dự phòng phải lập năm nay với số dự phòng đã lập năm trước chưa sử dụng hết dẫn đến năm nay phải lập thêm hay hoàn nhập.

(5) Nguyên tắc ghi nhận và cách khấu hao TSCĐ, TSCĐ thuê tài

vụ, gồm:

- Chi phí lương nhân viên quản lý phân xưởng, bộ phận, đội.

- Khấu hao TSCĐ sử dụng trực tiếp để sản xuất, Khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp được tính theo tỷ lệ quy định trên tiền lương phải trả của nhân viên phân xưởng, bộ phận, đội sản xuất và các chi phí có liên quan trực tiếp khác

sản đầu tư tính đến thời điểm mua hoặc xây dựng hoàn thành bất động sản đầu tư đó.

Giá trị còn lại: Là nguyên giá của bất động sản đầu tư sau khi trừ (-) số khấu hao luỹ kế của bất động sản đầu tư đó.

Theo quy định này thì giá trị còn lại của bất động sản đầu tư được xác định theo công thức sau:

Giá trị còn lại = Nguyên giá của bất động sản

TSCĐ = Nguyên giá của tài sản cố định - Số hao mòn luỹ kế của TSCĐ

3. Đối với những TSCĐ không cần dùng, chờ thanh lý nhưng chưa hết khấu hao, doanh nghiệp phải thực hiện quản lý, theo dõi, bảo quản theo quy định hiện hành và trích khấu hao theo quy định tại Thông tư này.

4. Doanh nghiệp phải thực hiện việc quản lý đối với những tài sản cố định đã

khấu hao tài sản cố định theo nguyên tắc mức trích khấu hao tối thiểu phải bảo đảm bù đắp hao mòn hữu hình, hao mòn vô hình của tài sản cố định và không thấp hơn tỷ lệ trích khấu hao tối thiểu theo chế độ Nhà nước quy định.

4. Được hưởng các chế độ trợ cấp, trợ giá hoặc các chế độ ưu đãi khác của Nhà nước khi thực hiện các nhiệm vụ hoạt động công ích

Sửa chữa tài sản cố định có được đưa vào nguyên giá hay không? Hay được phân bổ dần vào chi phí sản xuất kinh doanh trong kỳ?

08:55 | 01/12/2022

Sửa chữa tài sản cố định có được đưa vào nguyên giá hay không? Hay được phân bổ dần vào chi phí sản xuất kinh doanh trong kỳ?

08:55 | 01/12/2022