trong năm dương lịch.

Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì cá nhân được ủy quyền quyết toán thuế cho tổ chức mới.

- Cá nhân có thu nhập từ tiền lương, tiền

thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ

Anh đang kinh doanh phòng khám đa khoa, giờ anh muốn chuyển thành bệnh viện tư nhân thì có được không? Hồ sơ anh phải chuẩn bị là gì? Thời gian thực hiện thủ tục này là bao lâu? - Câu hỏi của anh Trung Kiên đến từ Thành phố Hồ Chí Minh.

đào tạo, liên kết đào tạo cấp văn bằng.

4. Các tổ chức phục vụ đào tạo, nghiên cứu khoa học và triển khai ứng dụng; cơ sở sản xuất kinh doanh, dịch vụ trực thuộc Đại học quốc gia

Các tổ chức phục vụ đào tạo, nghiên cứu khoa học và triển khai ứng dụng; tổ chức dịch vụ là đơn vị trực thuộc được thành lập để phục vụ cho đào tạo, nghiên cứu khoa học và

khách du lịch.

b) Khuyến khích phát triển nhiều ngành nghề/hoạt động mới, đặc biệt là ngành công nghiệp sáng tạo, du lịch, bán lẻ, ẩm thực, đồ uống,...

c) Khuyến khích sự tham gia hiệu quả của doanh nghiệp vào tham vấn và thực thi chính sách phát triển kinh tế ban đêm.

d) Tạo động lực thúc đẩy phát triển dịch vụ công cộng và tối ưu hóa việc sử dụng

, sáp nhập và giải thể tổ chức tín dụng theo quy định của pháp luật.

- Thực hiện đại diện chủ sở hữu phần vốn của Nhà nước tại doanh nghiệp thực hiện chức năng, nhiệm vụ của Ngân hàng Nhà nước, tổ chức tín dụng có vốn nhà nước theo quy định của pháp luật;

+ Được sử dụng vốn pháp định để góp vốn thành lập doanh nghiệp đặc thù nhằm thực hiện chức năng

cố định ban đầu và mức đóng góp hàng năm, cụ thể:

1.1. Mức đóng góp cố định ban đầu: 120 triệu đồng.

1.2. Mức đóng góp hàng năm: 0,01% trên giá trị giao dịch môi giới cổ phiếu, chứng chỉ quỹ, chứng quyền, trái phiếu doanh nghiệp (ngoại trừ trái phiếu doanh nghiệp phát hành riêng lẻ) giao dịch tại các Sở Giao dịch chứng khoán được thanh toán qua

13/2019/TT-BQP ngày 29 tháng 01 năm 2019 của Bộ trưởng Bộ Quốc phòng quy định, hướng dẫn chế độ quản lý, tính hao mòn, khấu hao tài sản cố định và chế độ báo cáo tài sản cố định là tài sản chuyên dùng, tài sản phục vụ công tác quản lý tại các đơn vị thuộc Bộ Quốc phòng và tài sản cố định do Nhà nước giao cho doanh nghiệp quản lý không tính thành

dụng cho bên giao ủy thác, không áp dụng cho bên nhận ủy thác.

- Các doanh nghiệp bán sản phẩm, hàng hoá chịu thuế tiêu thụ đặc biệt ghi nhận doanh thu không bao gồm thuế TTĐB.

Trường hợp không tách ngay được số thuế tiêu thụ đặc biệt phải nộp tại thời điểm ghi nhận doanh thu thì được ghi nhận doanh thu bao gồm cả thuế nhưng định kỳ phải ghi giảm

cao theo quy định của Luật quản lý thuế.

3. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt động có số thuế giá trị gia tăng nộp thừa hoặc số thuế giá trị gia tăng đầu vào chưa

hướng dẫn tại khoản 2 Điều 4 Chương 1 có trách nhiệm khấu trừ số thuế giá trị gia tăng, thuế thu nhập doanh nghiệp hướng dẫn tại Mục 3 Chương II trước khi thanh toán cho Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài...

+ Tại Khoản 1 Điều 5 quy định các loại thuế áp dụng:

++ Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là tổ chức kinh doanh thực hiện

hoạt động giao thông vận tải đường sắt.

- Tách bạch giữa chức năng quản lý nhà nước của cơ quan nhà nước với hoạt động kinh doanh của doanh nghiệp, giữa kinh doanh kết cấu hạ tầng với kinh doanh vận tải trên đường sắt do Nhà nước đầu tư.

- Bảo đảm cạnh tranh lành mạnh, bình đẳng giữa các tổ chức, cá nhân thuộc mọi thành phần kinh tế tham gia kinh

của nhà thầu nước ngoài mới nhất bởi Tổng Cục thuế như thế nào? (Hình từ internet)

Tổ chức cá nhân nước ngoài kinh doanh tại Việt Nam thuộc đối tượng nào thì chịu thuế giá trị gia tăng?

Căn cứ theo quy định tại Điều 6 Thông tư 103/2014/TT-BTC, quy định về tổ chức cá nhân nước ngoài kinh doanh tại Việt Nam thuộc các tối tượng sau thì phải chịu thuế

lệ sau thời điểm kết thúc kỳ kế toán năm gần nhất, công ty phải bổ sung báo cáo tài chính kỳ gần nhất được kiểm toán;

e) Danh sách cổ đông.

2. Bộ trưởng Bộ Tài chính ban hành mẫu Bản công bố thông tin về công ty đại chúng và quy định hồ sơ đăng ký công ty đại chúng hình thành sau chia, tách, hợp nhất, sáp nhập doanh nghiệp.

Như vậy, bản công bố

Bằng độc quyền giải pháp hữu ích nếu không phải là hiểu biết thông thường và đáp ứng các điều kiện sau đây:

a) Có tính mới;

b) Có khả năng áp dụng công nghiệp.

Theo quy định nêu trên thì sáng chế được bảo hộ dưới 02 hình thức tách biệt, bao gồm: Bằng độc quyền sáng chế và Bằng độc quyền giải pháp hữu ích

Như vậy, giải pháp hữu ích không phải tên

sang đất phi nông nghiệp được Nhà nước giao đất có thu tiền sử dụng đất hoặc thuê đất;

- Chuyển đất phi nông nghiệp không phải là đất ở sang đất ở;

- Chuyển đất xây dựng công trình sự nghiệp, đất sử dụng vào mục đích công cộng có mục đích kinh doanh, đất sản xuất, kinh doanh phi nông nghiệp không phải là đất thương mại, dịch vụ sang đất thương mại

nhiệm vụ kiểm tra phải chịu trách nhiệm về việc kiểm tra;

c) Đối với đoàn kiểm tra hoặc cán bộ kiểm tra thuộc các lực lượng nghiệp vụ khác không trực tiếp quản lý cơ sở kinh doanh thì cán bộ phụ trách đoàn kiểm tra phải xuất trình Giấy chứng minh Công an nhân dân cho người đại diện của cơ sở kinh doanh;

d) Nội dung kiểm tra, lập biên bản kiểm tra

, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế.

3. Cơ sở kinh doanh nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế được hoàn thuế giá trị gia tăng khi chuyển đổi sở hữu, chuyển đổi doanh nghiệp, sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chấm dứt hoạt

5 sao đối vớị trí, kiến trúc

(1) Vị trí

- Vị trí rất thuận lợi, dễ tiếp cận

- Môi trường cảnh quan đẹp

(2) Thiết kế kiến trúc

- Thiết kế kiến trúc phù hợp với yêu cầu kinh doanh, các khu vực dịch vụ được bố trí hợp lý, thuận tiện

- Thiết kế kiến trúc đẹp

- Kiến trúc độc đáo

- Nội, ngoại thất được thiết kế, bài trí, trang trí hợp lý, đẹp

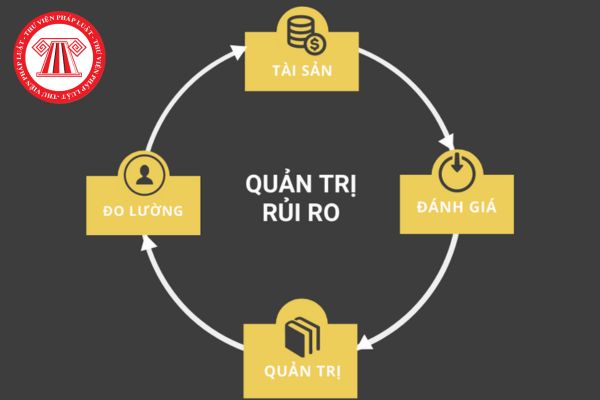

ro cho công ty chứng khoán ban hành kèm theo Quyết định 105/QĐ-UBCK năm 2013 như sau:

Trách nhiệm của Bộ phận quản trị rủi ro

1. Thường xuyên theo dõi, đánh giá và đo lường các rủi ro của công ty chứng khoán.

2. Rà soát, điều chỉnh các mô hình định giá và hệ thống đánh giá các công cụ tài chính được sử dụng bởi các bộ phận nghiệp vụ kinh doanh

Các báo cáo phải nộp cho kỳ tính thuế 2023 theo công văn hướng dẫn của Cục thuế tỉnh Long An? Tải về Mẫu số 03/TNDN ở đâu?

20:25 | 05/01/2024

Các báo cáo phải nộp cho kỳ tính thuế 2023 theo công văn hướng dẫn của Cục thuế tỉnh Long An? Tải về Mẫu số 03/TNDN ở đâu?

20:25 | 05/01/2024