điểm cố định (mua rong, bán rong hoặc vừa mua rong vừa bán rong), bao gồm cả việc nhận sách báo, tạp chí, văn hóa phẩm của các thương nhân được phép kinh doanh các sản phẩm này theo quy định của pháp luật để bán rong;

b) Buôn bán vặt là hoạt động mua bán những vật dụng nhỏ lẻ có hoặc không có địa điểm cố định;

c) Bán quà vặt là hoạt động bán quà

phụ nữ Việt Nam, mà còn là dịp để con dành trọn tình yêu và lòng biết ơn sâu sắc đến mẹ, người phụ nữ quan trọng nhất trong cuộc đời con. Mẹ là người đã sinh ra con, nuôi nấng và dạy dỗ con từng ngày, cho con những giá trị sống và bài học quý báu. Con vẫn nhớ như in những buổi sáng mẹ dậy sớm, chuẩn bị bữa ăn ấm áp cho cả nhà, những món ăn giản dị

vượt quá kích thước giới hạn của cabin.

(11) Sàn cabin thang máy chở người và thang máy bệnh viện phải chịu được tải trọng riêng 5000 Pa.

(12) Sàn cabin thang máy chở hàng phải chịu được tải trọng tập trung bằng 0,25 trọng tải tác động ở vị trí bất kỳ, với diện tích đặt tải vuông hoặc tròn bằng 0,0025 m2.

(13) Phía dưới ngưỡng cửa cabin, theo suốt

đích chấm dứt hôn nhân.

3. Biện pháp khắc phục hậu quả:

Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm quy định tại các điểm d và đ khoản 2 Điều này.

Đồng thời, căn cứ quy định tại khoản 4 Điều 4 Nghị định 82/2020/NĐ-CP về mức phạt tiền, thẩm quyền phạt tiền đối với cá nhân, tổ chức như sau:

Quy định về mức phạt tiền, thẩm

Đất trồng lúa được nhà nước cho thuê nằm trong quy hoạch thì có được gia hạn sử dụng theo quy định không?

Tải về Tổng hợp trọn bộ các văn bản hiện hành về Luật Đất đai mới nhất

Tại Điều 126 Luật Đất đai 2013 có nêu như sau:

Đất sử dụng có thời hạn

1. Thời hạn giao đất, công nhận quyền sử dụng đất nông nghiệp đối với hộ gia đình, cá nhân trực

lý theo quy định đối với tổ chức, cá nhân vi phạm;

(6) Thoả thuận, đặt điều kiện với đơn vị được kiểm toán hoặc người có liên quan đến đơn vị được kiểm toán và thực hiện không đúng, không đầy đủ các quy định để làm thay đổi, sai lệch kết quả, kết luận kiểm toán;

(7) Không kiến nghị, đề xuất chuyển đến cơ quan có thẩm quyền để xử lý theo quy định

động phối hợp với Ông Từ thực hiện nhiệm vụ tại các Đền thuộc Khu di tích lịch sử Đền Hùng.

UBND tỉnh Phú Thọ quy định mức chi thù lao bình quân/tháng cho Ông Từ tại các Đền thuộc Khu di tích lịch sử Đền Hùng là bao nhiêu? (Hình từ Internet)

Khi có vướng mắc trong quá trình thực hiện quy định về quản lý hoạt động tại di tích lịch sử Đền Hùng cá

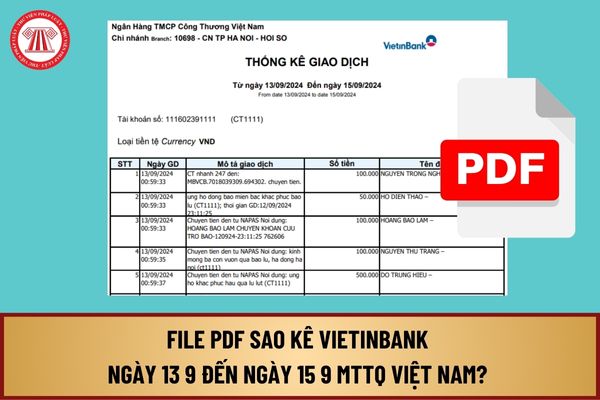

File PDF sao kê Vietinbank ngày 13 9 đến ngày 15 9 MTTQ Việt Nam? Tải file PDF sao kê Vietinbank ngày 13-15 9 ở đâu?

Ngày 18/9/2024, Mặt trận Tổ quốc Việt Nam cập nhật số tiền ủng hộ qua Ngân hàng Vietinbank số tài khoản 111602391111 từ ngày 13 9 2024 đến ngày 15 9 2024 qua File PDF sao kê Vietinbank.

File PDF sao kê Vietinbank ngày 13 9 đến

, bị cáo trước khi tạm đình chỉ vụ án. Việc truy nã bị can, bị cáo được thực hiện theo quy định tại Điều 231 của Bộ luật này;

c) Chờ kết quả xử lý văn bản pháp luật mà Tòa án kiến nghị.

2. Trường hợp vụ án có nhiều bị can, bị cáo mà căn cứ để tạm đình chỉ không liên quan đến tất cả bị can, bị cáo thì có thể tạm đình chỉ vụ án đối với từng bị can, bị

. Tham gia đánh giá, nghiệm thu chất lượng xe máy chuyên dùng cho các nhiệm vụ bảo đảm kỹ thuật: Sửa chữa, tăng hạn, đồng bộ trang bị xe máy chuyên dùng khi cấp trên giao.

7. Kiểm định xe máy chuyên dùng khi có yêu cầu đặc biệt.

8. Tổng hợp báo cáo kết quả kiểm định với cơ quan nghiệp vụ cấp trên và Cục Xe - Máy/Tổng cục Kỹ thuật theo quy định.

9

trốn để chiếm đoạt tài sản hoặc đến thời điểm trả lại tài sản do vay, mượn, thuê tài sản của người khác hoặc nhận được tài sản của người khác bằng hình thức hợp đồng, mặc dù có điều kiện, khả năng nhưng cố tình không trả;

...

Như vậy, trường hợp người nước ngoài lừa đảo để chiếm đoạt tài sản của người khác mà chưa tới mức truy cứu trách nhiệm hình

Hiện nay gia đình chúng tôi có 5 người (bố tôi và 4 người con đẻ) mẹ tôi đã mất năm 2015. Hiện nay bố và các anh chị em muốn lập văn bản thỏa thuận phân chia di sản thừa kế của mẹ tôi để lại cho em trai út (hiện nay em trai út đang đi lao động ở nước ngoài không ký vào được văn bản chỉ thông qua điện thoại em tôi xin nhận). Vậy có lập được văn bản

Hằng năm các địa phương đều triển khai công tác tuyển chọn và gọi công dân nhập ngũ theo Luật nghĩa vụ quân sự. Trong luật cũng đã quy định rõ về độ tuổi, tiêu chuẩn tuyển chọn, trách nhiệm của cơ quan nhà nước, đơn vị quân đội và công dân. Tuy nhiên hằng năm việc giao chỉ tiêu nhập ngũ theo tỷ lệ % dân số thì chưa thấy nói rõ và cụ thể. Rất mong

hoạt động hải quan theo quy định của pháp luật về hải quan.

c) Cơ quan thuế thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không bị xử lý đối với hành vi buôn lậu, vận chuyển trái phép hàng hóa qua biên giới, trốn thuế, gian lận thuế, gian lận thương mại trong thời gian hai năm liên tục; người nộp thuế

theo quy định.

+ Trường hợp cá nhân, tổ chức vi phạm chưa thực hiện ngay quyết định xử phạt thì tạm giữ giấy tờ có liên quan theo quy định để bảo đảm cho việc chấp hành quyết định xử phạt vi phạm hành chính.

- Xử phạt vi phạm hành chính có lập biên bản:

+ Thực hiện lập biên bản vi phạm hành chính theo quy định.

+ Khi lập xong biên bản vi phạm hành

nghiệp Việt Nam hoạt động dịch vụ đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng (sau đây gọi là doanh nghiệp dịch vụ) phải duy trì các điều kiện quy định tại Điều 10 của Luật này và đáp ứng các điều kiện của từng thị trường, ngành, nghề, công việc cụ thể theo quy định của Chính phủ trong suốt quá trình hoạt động.

Chiếu theo quy

tổ chức vững mạnh, thiếu lực lượng tiên phong[1]. Điều đó được lãnh tụ Hồ Chí Minh kết luận: “Từ ngày bị đế quốc xâm chiếm, nước ta là một xứ thuộc địa, dân ta là vong quốc nô, Tổ quốc ta bị giày xéo dưới gót sắt của kẻ thù hung ác. Trong mấy mươi năm khi chưa có Đảng, tình hình đen tối như không có đường ra

[1] Phong trào Cần vương rộng khắp, tiêu

hình tròn, vuông, tam giác, sao, bầu dục, tâm ký hiệu là tâm của các hình đó;

+ Ký hiệu có dạng hình tuyến: tâm ký hiệu là trục của ký hiệu, trục lý hiệu là đường trục đối xứng 2 cạnh dài của ký hiệu;

+ Ký hiệu có dạng tượng hình, có đường đáy như: tháp cổ, tượng đài, lăng tẩm, chùa, sân gôn, đèn biển, khu vực nguy hiểm hàng hải, bến cảng, tâm ký

ty có tính thuế TNCN hay không?

Tải trọn bộ các vans bản về khám sức khỏe định kỳ cho CBCNVG hiện hành: Tải về

Thỏa ước lao động tập thể là gì?

Theo khoản 1 Điều 75 Bộ luật Lao động 2019 định nghĩa thì thỏa ước lao động tập thể là thỏa thuận đạt được thông qua thương lượng tập thể và được các bên ký kết bằng văn bản. Thỏa ước lao động tập thể bao

kết nối giữa các cơ sở kinh doanh dịch vụ, thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu về cước dịch vụ theo hợp đồng kinh tế giữa các cơ sở kinh doanh dịch vụ nhưng chậm nhất không quá 2 tháng kể từ tháng phát sinh cước dịch vụ kết nối.

Trường hợp cung cấp dịch vụ viễn thông (bao gồm cả dịch vụ viễn thông giá trị gia tăng

Bán hàng trên website có phải đăng ký kinh doanh hay không? Thủ tục để mở website bán hàng như thế nào?

08:54 | 16/05/2022

Bán hàng trên website có phải đăng ký kinh doanh hay không? Thủ tục để mở website bán hàng như thế nào?

08:54 | 16/05/2022