tư 39/2014/TT-BTC hướng dẫn về hóa đơn bán hàng hóa, cung ứng dịch vụ quy định lập hóa đơn bán hàng hóa, dịch vụ đối với một số trường hợp như sau:

“2.5. Hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có

Mẫu Báo cáo tình hình quản lý, sử dụng hóa đơn bán tài sản công theo quy định là mẫu nào? Có thể tải ở đâu? Tiền bán tài sản ghi trên hóa đơn bán tài sản công có bao gồm thuế giá trị gia tăng không? Hóa đơn bán tài sản công được lập thành bao nhiêu liên?

định và quản lý số liệu phục vụ việc lập kế hoạch, hoạch định chính sách.

Theo đó, Báo cáo định kỳ hoạt động phòng chống HIV/AIDS tại cấp trung ương do các cơ quan sau thực hiện tiếp nhận và tổng hợp báo cáo:

- Viện Vệ sinh dịch tễ Trung ương, Viện Vệ sinh dịch tễ Tây Nguyên, Viện Pasteur Nha Trang, Viện Pasteur thành phố Hồ Chí Minh nhận, tổng hợp

, ghi theo nội dung phù hợp với kế hoạch tổng thể lựa chọn nhà thầu.

- Thời gian thực hiện gói thầu:

Thời gian thực hiện gói thầu được tính từ ngày hợp đồng có hiệu lực đến ngày nghiệm thu hoàn thành công trình, hàng hóa (bao gồm cả dịch vụ liên quan, nếu có), dịch vụ phi tư vấn, tư vấn. Thời gian thực hiện gói thầu được tính theo số ngày, số tuần

:

Thời gian thực hiện gói thầu được tính từ ngày hợp đồng có hiệu lực đến ngày nghiệm thu hoàn thành công trình, hàng hóa (bao gồm cả dịch vụ liên quan, nếu có), dịch vụ phi tư vấn, tư vấn. Thời gian thực hiện gói thầu được tính theo số ngày, số tuần, số tháng hoặc số năm, không bao gồm thời gian hoàn thành nghĩa vụ bảo hành, thời gian giám sát tác giả

nội dung phù hợp với kế hoạch tổng thể lựa chọn nhà thầu.

- Thời gian thực hiện gói thầu:

Thời gian thực hiện gói thầu được tính từ ngày hợp đồng có hiệu lực đến ngày nghiệm thu hoàn thành công trình, hàng hóa (bao gồm cả dịch vụ liên quan, nếu có), dịch vụ phi tư vấn, tư vấn. Thời gian thực hiện gói thầu được tính theo số ngày, số tuần, số tháng

toán, thuế, quản lý thuế và quy định tại Nghị định này.

- Dữ liệu hóa đơn, chứng từ khi bán hàng hóa, cung cấp dịch vụ, dữ liệu chứng từ khi thực hiện các giao dịch nộp thuế, khấu trừ thuế và nộp các khoản thuế, phí, lệ phí là cơ sở dữ liệu để phục vụ công tác quản lý thuế và cung cấp thông tin hóa đơn, chứng từ cho các tổ chức, cá nhân có liên quan

doanh theo quy định của Luật Đầu tư 2020.

(2) Để thanh toán các chi phí, đáp ứng các nhu cầu tài chính của hoạt động đầu tư kinh doanh thuộc ngành, nghề cấm đầu tư kinh doanh theo quy định của Luật Đầu tư 2020 và các giao dịch, hành vi khác mà pháp luật cấm.

(3) Để mua, sử dụng các hàng hóa, dịch vụ thuộc ngành, nghề cấm đầu tư kinh doanh theo quy

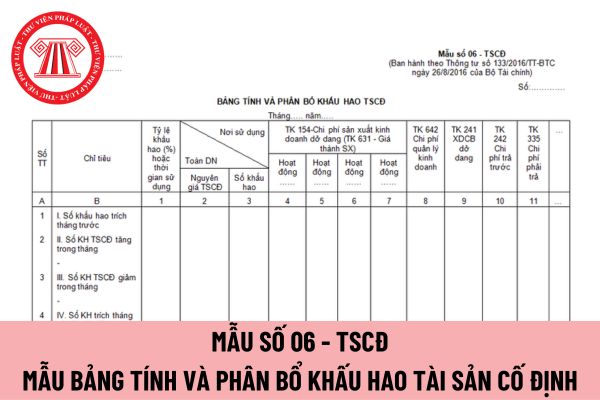

, trừ (-) Số khấu hao giảm trong tháng.

Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Nội dung mẫu bảng tính và phân bổ khấu hao tài sản cố định áp dụng đối

định tại Luật giao dịch điện tử số 51/2005/QH11 ngày 29 tháng 11 năm 2005; Nghị định số 130/2018/NĐ-CP ngày 27 tháng 9/2018 quy định chi tiết thi hành Luật giao dịch điện tử về chữ ký số và dịch vụ chứng thực chữ ký số và các văn bản hướng dẫn. Chữ ký số được đặc tả theo chuẩn XML Signature Syntax and Processing quy định tại Thông tư số 39/2017/TT

người dân về giữ gìn sức khỏe, phòng, chống dịch bệnh, đảm bảo vệ sinh an toàn thực phẩm trong dịp Tết cổ truyền Chôl Chnam Thmây.

+ Công an tỉnh, Bộ Chỉ huy Quân sự tỉnh, Bộ Chỉ huy Bộ đội Biên phòng tỉnh theo chức năng, nhiệm vụ có kế hoạch phối hợp đảm bảo an ninh chính trị, trật tự, an toàn xã hội; thực hiện tốt công tác phòng, chống các tệ nạn xã

định của pháp luật về giao dịch bảo đảm để bảo đảm thực hiện nghĩa vụ thanh toán đối với doanh nghiệp kinh doanh đặt cược;

+ Có điểm bán vé đặt cược cố định.

- Điều kiện làm đại lý bán vé đặt cược đối với tổ chức như sau:

+ Là tổ chức kinh tế được thành lập và hoạt động hợp pháp tại Việt Nam;

+ Đáp ứng được yêu cầu về bảo đảm nghĩa vụ thanh toán

của Quỹ cho cơ quan nhà nước có thẩm quyền theo quy định của pháp luật;

d) Sử dụng tài sản, tài chính tiết kiệm và hiệu quả theo đúng mục đích của Quỹ; nộp thuế, phí, lệ phí và thực hiện chế độ kế toán, kiểm toán, thống kê theo quy định của pháp luật; phải đăng ký mã số thuế và kê khai thuế theo quy định của pháp luật về thuế;

đ) Chịu sự thanh tra

Cho tôi hỏi về quyết định áp dụng giám sát tăng cường đối với đối tượng giám sát an toàn vi mô như thế nào? Các nội dung khi áp dụng quyết định giám sát tăng cường vi mô? Cảm ơn!

, điều kiện thanh toán đối với thuốc, hóa chất, vật tư y tế, dịch vụ kỹ thuật y tế thuộc phạm vi được hưởng của người tham gia bảo hiểm y tế.

Bên cạnh đó, tại Điều 6 Thông tư 85/2016/TTLT-BQP-BYT-BTC cũng có quy định như sau:

Phạm vi hưởng bảo hiểm y tế đối với đối tượng quy định tại Điều 2 Thông tư này

1. Khám bệnh, chữa bệnh, phục hồi chức năng

thuế, người nộp thuế chưa nộp tiền thuế, tiền chậm nộp, tiền phạt thì cơ quan quản lý thuế thông báo cho người nộp thuế biết số tiền thuế, tiền phạt còn nợ và số ngày chậm nộp.

Hiện nay, các trường hợp không phải nộp tiền chậm nộp bao gồm:

- Người nộp thuế cung ứng hàng hóa, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước, bao gồm cả nhà

xác lập bằng văn bản hoặc các hình thức có giá trị tương đương văn bản bao gồm: điện báo, telex, fax, thông điệp dữ liệu.

Trong đó:

- Người bán có nghĩa vụ giao hàng, chuyển quyền sở hữu hàng hóa cho người mua và nhận thanh toán; (Người bán bao gồm người bán hàng hóa, người cung cấp dịch vụ)

- Người mua có nghĩa vụ thanh toán cho người bán, nhận

, quản trị, kết nối, chia sẻ cơ sở dữ liệu quốc gia về đất đai.

(5) Lưu trữ, bảo mật, bảo đảm an toàn thông tin, an ninh mạng cho Hệ thống thông tin quốc gia về đất đai.

(6) Thanh tra, kiểm tra, giám sát việc chấp hành các quy định của pháp luật về xây dựng, quản lý, vận hành, khai thác và sử dụng Hệ thống thông tin quốc gia về đất đai.

(7) Quản lý

tiền và được nêu rõ trong phương án bồi thường, làm cơ sở để xác định giá trị hợp đồng mua bán, thuê mua nhà ở tái định cư và nghĩa vụ thanh toán tiền chênh lệch của các bên (nếu có).

Đối với các chủ sở hữu tầng 1 mà có dành diện tích nhà để kinh doanh trước thời điểm Nghị định này có hiệu lực thi hành và dự án có bố trí một phần diện tích để kinh

môn để quản lý tài chính của công đoàn cơ sở, kế toán công đoàn do kế toán của chuyên môn kiêm nhiệm. Chủ tịch công đoàn cơ sở quyết định các khoản thu, chi của công đoàn cơ sở theo quy định của Tổng Liên đoàn. Các chứng từ thu, chi phải sao lục riêng làm căn cứ để ghi sổ kế toán, lập báo cáo quyết toán, lưu trữ và phục vụ công tác thanh tra, kiểm

Trích chi phí chiết khấu thương mại trước thời hạn có được không? Và có ảnh hưởng đến thu nhập chịu thuế không?

22:11 | 08/05/2022

Trích chi phí chiết khấu thương mại trước thời hạn có được không? Và có ảnh hưởng đến thu nhập chịu thuế không?

22:11 | 08/05/2022