cao tuổi;

c) Tết Nguyên đán;

d) Sinh nhật của người cao tuổi.

4. Kinh phí thực hiện quy định tại Điều này do ngân sách nhà nước bảo đảm và nguồn đóng góp của xã hội.

Như vậy, theo quy định trên thì tổ chức mừng thọ người cao tuổi là người ở tuổi 70, 75, 80, 85, 90, 95 và 100 tuổi trở lên vào một trong các ngày sau: Ngày người cao tuổi Việt Nam

của Pháp lệnh này.

6. Được Nhà nước hỗ trợ cơ sở vật chất ban đầu, bao gồm nhà xưởng, trường, lớp, trang bị, thiết bị, được vay vốn ưu đãi để sản xuất, kinh doanh, miễn hoặc giảm thuế theo quy định của pháp luật đối với cơ sở sản xuất, kinh doanh dành riêng cho thương binh, người hưởng chính sách như thương binh, bệnh binh.

Đối chiếu với các quy

các khoản có tính chất lương đối với các đối tượng không hưởng lương từ nguồn ngân sách nhà nước và các hoạt động khác phục vụ cho công tác quản lý, bảo vệ và phát triển rừng.

Số tiền trích để chi cho công tác quản lý của chủ rừng được coi là nguồn thu của chủ rừng và được quản lý theo quy định pháp luật về tài chính phù hợp với loại hình tổ chức

vụ thuộc Chương trình.

- Việc quản lý, sử dụng kinh phí từ nguồn vốn ngân sách nhà nước, các nguồn vốn hợp pháp khác để triển khai các nhiệm vụ tại Quyết định này thực hiện theo quy định pháp luật về ngân sách nhà nước và các quy định pháp luật liên quan.

giải ngân các dự án đầu tư sử dụng vốn ngân sách nhà nước.

- Đánh giá thực hiện kế hoạch đầu tư công:

+ Bộ, cơ quan trung ương và Ủy ban nhân dân cấp tỉnh đánh giá tình hình thực hiện kế hoạch đầu tư công trung hạn và hằng năm theo quy định tại Điều 70 của Luật Đầu tư công; định kỳ gửi báo cáo đánh giá tình hình thực hiện và kết quả đạt được, tồn

hết là việc hiện đại hóa Ngành

- Có bản lĩnh chính trị vững vàng; gương mẫu chấp hành các chủ trương, đường lối của Đảng, Chính sách và pháp luật của Nhà nước, các nội quy quy chế của cơ quan và nơi cư trú

- Có tư tưởng đổi mới, dám nghĩ, dám làm và dám chịu trách nhiệm cá nhân; không có các biểu hiện tiêu cực, sách nhiễu, cửa quyền, tham nhũng

phân bổ ngân sách và nguồn vốn đầu tư;

- Chương trình cải cách hành chính; công tác tổ chức bộ máy và nhân sự của Bộ theo quy định về phân công quản lý cán bộ;

- Báo cáo hàng năm về tổng kết tình hình thực hiện kế hoạch nhà nước và kiểm điểm sự chỉ đạo điều hành của Bộ;

- Những vấn đề về ký kết và tham gia các điều ước quốc tế, kế hoạch thực hiện

dưỡng, khen thưởng, kỷ luật; thực hiện chế độ tiền lương và các chế độ, chính sách khác đối với viên chức và người lao động thuộc thẩm quyền quản lý theo quy định của pháp luật.

(15) Quản lý, sử dụng ngân sách, tài sản công theo quy định của pháp luật về ngân sách nhà nước, pháp luật về quản lý, sử dụng tài sản công và pháp luật có liên quan.

(16) Tổ

, lệ phí thu bằng tiền mặt) + số tiền phí, lệ phí người nộp phí, lệ phí nộp qua ngân hàng nhưng chưa nhận được báo có của Kho bạc Nhà nước + số tiền phí, lệ phí người nộp phí, lệ phí đã nộp ngân sách nhà nước + Số tiền phí, lệ phí đã trừ lùi khoản nộp trước nhưng chưa chuyển nộp sang tài khoản tiền gửi phí, lệ phí trong kỳ.

Hoặc lấy các bút toán Nợ

viện trợ.

2. Biện pháp khắc phục hậu quả: Buộc hoàn trả các khoản chi không đúng quy định từ nguồn vận động tài trợ, viện trợ đối với hành vi vi phạm quy định tại điểm b khoản 1 Điều này; trường hợp không xác định được tổ chức, cá nhân để hoàn trả thì nộp vào ngân sách nhà nước.

Theo khoản 3 Điều 3 Nghị định 88/2022/NĐ-CP quy định về mức phạt tiền

tại khoản 2 Điều 6, thẩm quyền phê duyệt như sau:

a) Đối với hệ thống đường trung ương sử dụng vốn ngân sách nhà nước, Bộ Giao thông vận tải phê duyệt quy trình bảo trì công trình cấp I, cấp đặc biệt; các công trình còn lại Tổng cục Đường bộ Việt Nam phê duyệt;

b) Đối với hệ thống đường địa phương, việc phê duyệt hoặc phân cấp phê duyệt quy trình

chính sách, pháp luật của Nhà nước.

2. Bảo đảm tính thẩm mỹ, phù hợp với giá trị văn hóa, chuẩn mực đạo đức xã hội; tôn trọng đặc trưng, sắc thái văn hóa các dân tộc vùng miền, thuần phong mỹ tục, truyền thống văn hóa Việt Nam.

3. Bảo đảm đúng các chức năng của văn hóa, phù hợp với độ tuổi, tâm sinh lý của học sinh, sinh viên; thực hiện hài hòa với

Điều 8 Nghị định 126/2020/NĐ-CP như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

3. Các loại thuế, khoản thu khác thuộc ngân sách nhà nước khai theo năm, bao gồm:

a) Lệ phí môn bài.

b) Thuế thu nhập cá nhân đối với cá nhân làm đại lý xổ số, đại lý bảo hiểm

thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất, kinh doanh tại nhiều địa bàn khác nhau.

2. Người nộp thuế phải cung cấp mã số thuế cho cơ quan, tổ chức có liên quan hoặc ghi mã số thuế trên hồ sơ khi thực hiện thủ tục hành chính theo cơ chế một cửa liên

bằng chữ đối với từng hành vi.

- (9) Ghi rõ điểm, khoản, điều của văn bản quy phạm pháp luật quy định về ấn định thuế.

- (10) Ghi cụ thể từng sắc thuế, nội dung kinh tế (tiểu mục), địa bàn hạch toán thu ngân sách nhà nước, cơ quan thuế quản lý khoản thu và số tiền phải nộp tăng thêm/giảm khấu trừ/giảm lỗ trong kỳ đối với từng hành vi.

- (11) Ghi họ

dịch vụ công trực tuyến của Bộ Công thương được quy định tại khoản 1 Điều 20 Thông tư 05/2016/TT-BCT như sau:

Kinh phí bảo đảm cho hoạt động cung cấp dịch vụ công trực tuyến

1. Vụ Tài chính có trách nhiệm thực hiện phân bổ kinh phí từ ngân sách Nhà nước cho công tác xây dựng, duy trì, vận hành, nâng cấp dịch vụ công trực tuyến hàng năm của Bộ theo

Mô hình TOD là gì? Thí điểm mô hình TOD tại TP Hồ Chí Minh theo Nghị quyết 98 được quy định như thế nào? Ủy ban nhân dân Thành phố tổ chức đấu thầu lựa chọn nhà đầu tư thực hiện dự án có sử dụng đất phải đáp ứng điều kiện gì?

nghiệp, người hưởng lương và toàn xã hội trong việc thực hiện chủ trương của Đảng, chính sách, pháp luật của Nhà nước về chính sách tiền lương

- Khẩn trương xây dựng và hoàn thiện hệ thống vị trí việc làm, coi đây là giải pháp căn bản mang tính tiền đề để thực hiện cải cách tiền lương

- Xây dựng và ban hành chế độ tiền lương mới

- Quyết liệt thực

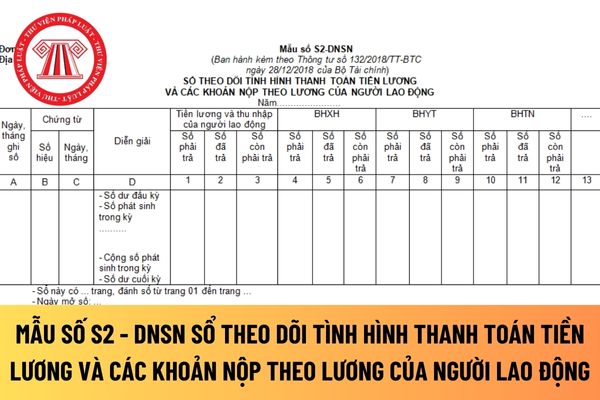

lương của người lao động là một loại sổ kế toán áp dụng đối với doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa, dịch vụ phải mở để phục vụ cho việc xác định nghĩa vụ thuế của doanh nghiệp với ngân sách nhà nước, cụ thể:

Sổ kế toán

1. Doanh nghiệp siêu nhỏ nộp thuế TNDN tính theo tỷ lệ % trên doanh thu bán hàng hóa

, mua cổ phần, mua phần vốn góp vào một trong các mục đích sau đây:

a) Chia dưới mọi hình thức cho một số hoặc tất cả những người quy định tại điểm b và điểm c khoản 2 Điều này;

b) Bổ sung vào ngân sách hoạt động của cơ quan, đơn vị trái với quy định của pháp luật về ngân sách nhà nước;

c) Lập quỹ hoặc bổ sung vào quỹ phục vụ lợi ích riêng của cơ

Chúc thọ người cao tuổi thường sẽ tổ chức vào những ngày nào? Quà tặng chúc thọ người cao tuổi gồm những gì?

09:13 | 28/03/2023

Chúc thọ người cao tuổi thường sẽ tổ chức vào những ngày nào? Quà tặng chúc thọ người cao tuổi gồm những gì?

09:13 | 28/03/2023

.jpg)