quy định của pháp luật về giao thông vận tải đường thủy nội địa.

- Thực hiện công tác bảo đảm an toàn giao thông:

+ Chủ trì, phối hợp với các cơ quan quản lý nhà nước khác thực hiện công tác bảo đảm an toàn giao thông tại khu vực cảng, bến, khu neo đậu;

+ Kiểm tra điều kiện an toàn đối với cảng, bến, khu neo đậu, luồng chuyên dùng vào cảng, bến

thuế theo đúng điều kiện thực tế mà doanh nghiệp đáp ứng được.

Trường hợp doanh nghiệp không đảm bảo các điều kiện để áp dụng thuế suất ưu đãi và thời gian miễn thuế, giảm thuế thì cơ quan thuế xử lý truy thu thuế và xử phạt vi phạm hành chính về thuế theo quy định.

Internet)

Thanh tra ngân hàng được thực hiện theo những nguyên tắc nào?

Theo Điều 4 Nghị định 26/2014/NĐ-CP, được sửa đổi bởi khoản 1 Điều 1 Nghị định 43/2019/NĐ-CP quy đinh về nguyên tắc thanh tra ngân hàng, giám sát ngân hàng như sau:

Nguyên tắc thanh tra ngân hàng, giám sát ngân hàng

1. Bảo đảm tập trung, thống nhất trong chỉ đạo, thực hiện nhiệm

nhân ở khu vực biên giới, cửa khẩu theo quy định của pháp luật.

- Kiểm soát xuất nhập cảnh tại cửa khẩu do Bộ Quốc phòng quản lý và kiểm soát qua lại biên giới theo quy định của pháp luật.

- Thực hiện hợp tác quốc tế về biên phòng, đối ngoại biên phòng; giải quyết sự kiện biên giới, cửa khẩu theo quy định của pháp luật.

- Tuyên truyền, phổ biến

, lập báo cáo kết quả khảo sát:

a) Thu thập, phân tích, xử lý thông tin: Điều kiện địa lý tự nhiên, kinh tế - xã hội, quy hoạch tỉnh; đặc điểm khí tượng thủy văn, địa chất thủy văn, các yếu tố tác động đến tài nguyên nước dưới đất tại vị trí dự kiến xây dựng;

b) Khảo sát điều kiện xây dựng: khảo sát hiện trạng sử dụng đất, mặt bằng, điều kiện thi

độ việc thực hiện Chương trình ở các cấp, các ngành. Phòng, chống, kịp thời phát hiện và xử lý nghiêm các hành vi tiêu cực, tham nhũng, lãng phí trong quá trình thực hiện Chương trình.

...

Theo đó, chương trình mục tiêu quốc gia phát triển kinh tế xã hội hoạt động theo nguyên tắc và giải pháp chủ yếu theo quy định nêu trên.

Nguồn vốn sử dụng cho

như thế nào?

Căn cứ Điều 5 Luật Đất đai 2024 quy định về nguyên tắc sử dụng đất như sau:

- Đúng mục đích sử dụng đất.

- Bền vững, tiết kiệm, có hiệu quả đối với đất đai và tài nguyên trên bề mặt, trong lòng đất.

- Bảo vệ đất, bảo vệ môi trường, thích ứng với biến đổi khí hậu, không được lạm dụng thuốc bảo vệ thực vật, phân hóa học làm ô nhiễm

hiện;

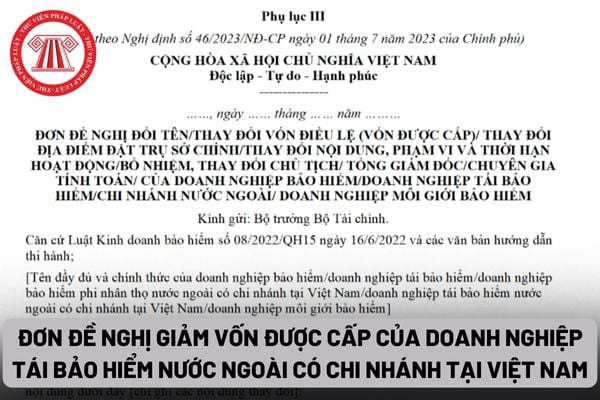

c) Phương án giảm vốn điều lệ hoặc vốn được cấp trong đó chứng minh được doanh nghiệp bảo hiểm, doanh nghiệp tái bảo hiểm, chi nhánh nước ngoài tại Việt Nam đáp ứng đầy đủ yêu cầu theo quy định tại khoản 1 Điều này.

3. Trong thời hạn 20 ngày kể từ ngày nhận đủ hồ sơ hợp lệ, Bộ Tài chính có văn bản chấp thuận về nguyên tắc. Trường hợp từ chối

2030, tỷ lệ chất thải rắn sinh hoạt đô thị được thu gom, xử lý đảm bảo tiêu chuẩn, quy chuẩn thông qua các mô hình KTTH đạt 50%; 100% rác thải hữu cơ ở đô thị và 70% rác thải hữu cơ ở nông thôn được tái chế; không làm phát sinh việc chôn lấp trực tiếp chất thải rắn sinh hoạt từ các mô hình KTTH ở đô thị; tối đa hóa tỷ lệ nước thải đô thị được thu gom

đối ngân sách, đặc điểm sản xuất và yêu cầu thực tế tại địa phương để quy định mức hỗ trợ cụ thể cho phù hợp.

(7) Trường hợp hỗ trợ bằng hiện vật, mức hỗ trợ được quy đổi tương đương hỗ trợ bằng tiền theo giá tại thời điểm hỗ trợ.

Fake sao kê bị xử lý hành chính như thế nào?

Để tìm hiểu thêm thông tin "Fake sao kê bị xử lý hành chính như thế nào

xác định trên cơ sở nào?

Căn cứ vào khoản 2 Điều 82 Nghị định 102/2024/NĐ-CP có quy định như sau:

Nguyên tắc sử dụng đất quốc phòng, an ninh kết hợp với hoạt động lao động sản xuất, xây dựng kinh tế

1. Đơn vị, doanh nghiệp nhà nước do Bộ Quốc phòng, Bộ Công an được giao quản lý khi sử dụng đất kết hợp với hoạt động lao động sản xuất, xây dựng kinh

vực quản lý, bảo vệ biên giới quốc gia; kiểm tra, kiểm soát phương tiện khi có dấu hiệu vi phạm pháp luật, xử lý phương tiện vi phạm pháp luật ở khu vực biên giới, cửa khẩu theo quy định của pháp luật.

3. Đấu tranh, ngăn chặn, điều tra, xử lý vi phạm pháp luật ở khu vực biên giới, cửa khẩu theo quy định của pháp luật.

4. Hạn chế hoặc tạm dừng hoạt

bồi dưỡng:

a) Nội dung khoá bồi dưỡng đáp ứng nhu cầu của học viên.

b) Khoá học mang lại sự thiết thực, hữu ích cho học viên.

c) Học viên chủ động, tích cực tham gia các hoạt động học tập của khóa bồi dưỡng.

d) Công tác giảng dạy của giảng viên được chuẩn bị tốt.

đ) Khóa bồi dưỡng được tổ chức bài bản, khoa học.

e) Các điều kiện phục vụ cho

cung cấp chất dinh dưỡng hoặc có tác dụng cải tạo đất để tăng năng suất, chất lượng cho cây trồng.

Việc phân loại phân bón được quy định tại Điều 3 Nghị định 84/2019/NĐ-CP, cụ thể như sau:

Phân loại phân bón

1. Nhóm phân bón hóa học (còn gọi là phân bón vô cơ) gồm các loại phân bón được sản xuất từ nguyên liệu chính là các chất vô cơ hoặc hữu cơ

xử phạt vi phạm hành chính về là THANH quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này.

3. Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

a) Người nộp thuế được

ứng đặc biệt như ánh sáng, âm thanh, tiếng động, độ phân giải, màu sắc, kích thước của hình ảnh, đặc điểm và tông màu;

- Được tả thực thay vì cách điệu;

- Khuyến khích tương tác.

*Trường hợp chương trình ở giữa các mức phân loại, thì chương trình có cách xử lý tình huống và kết quả thể hiện thông điệp giáo dục, nhân văn, ca ngợi các giá trị đạo

dựng đề án, dự án, dự thảo văn bản quy phạm pháp luật về lý lịch tư pháp để Bộ trưởng ban hành hoặc trình cơ quan có thẩm quyền ban hành; tham gia thẩm định, góp ý các dự án, dự thảo văn bản khác do Bộ trưởng giao;

c) Xây dựng, trình Bộ trưởng kế hoạch công tác dài hạn, 5 năm, hàng năm của Trung tâm; tham gia xây dựng chiến lược, quy hoạch và kế

trung và dài hạn về lý lịch tư pháp;

b) Xây dựng đề án, dự án, dự thảo văn bản quy phạm pháp luật về lý lịch tư pháp để Bộ trưởng ban hành hoặc trình cơ quan có thẩm quyền ban hành; tham gia thẩm định, góp ý các dự án, dự thảo văn bản khác do Bộ trưởng giao;

c) Xây dựng, trình Bộ trưởng kế hoạch công tác dài hạn, 5 năm, hàng năm của Trung tâm; tham

án, dự thảo văn bản quy phạm pháp luật về lý lịch tư pháp để Bộ trưởng ban hành hoặc trình cơ quan có thẩm quyền ban hành; tham gia thẩm định, góp ý các dự án, dự thảo văn bản khác do Bộ trưởng giao;

c) Xây dựng, trình Bộ trưởng kế hoạch công tác dài hạn, 5 năm, hàng năm của Trung tâm; tham gia xây dựng chiến lược, quy hoạch và kế hoạch phát triển

Kiểm tra viên thuế cần đáp ứng tiêu chuẩn gì về năng lực chuyên môn, nghiệp vụ?

Căn cứ khoản 3 Điều 11 Thông tư 29/2022/TT-BTC quy định, Kiểm tra viên thuế cần đáp ứng các tiêu chuẩn về năng lực chuyên môn, nghiệp vụ sau đây:

(1) Nắm vững và am hiểu chủ trương, đường lối của Đảng, pháp luật và định hướng phát triển, chiến lược, chính sách của

Cảng vụ đường thuỷ nội địa được kiểm tra phương tiện thủy nội địa trong phạm vi của cảng thủy nội địa về những nội dung gì?

13:06 | 13/02/2023

Cảng vụ đường thuỷ nội địa được kiểm tra phương tiện thủy nội địa trong phạm vi của cảng thủy nội địa về những nội dung gì?

13:06 | 13/02/2023