Quỹ bảo vệ và phát triển rừng hoạt động theo các nguyên tắc nào?

Tại khoản 2, khoản 3 Điều 95 Luật Lâm nghiệp 2017 quy định về nguyên tắc hoạt động của quỹ bảo vệ và phát triển rừng:

Quỹ bảo vệ và phát triển rừng

...

2. Nguyên tắc hoạt động của quỹ bảo vệ và phát triển rừng được quy định như sau:

a) Hoạt động không vì mục đích lợi nhuận;

b

sau đây:

a) Báo cáo kết quả hoạt động kinh doanh trong năm, báo cáo công khai tài chính, kế toán, dự kiến phân phối lợi nhuận và xử lý các khoản lỗ nếu có; báo cáo hoạt động của Hội đồng quản trị và Ban kiểm soát;

b) Phương hướng hoạt động kinh doanh năm tới;

c) Tăng, giảm vốn điều lệ; mức vốn góp của thành viên;

d) Bầu, miễn nhiệm, bãi nhiệm Chủ

như sau:

Hiệp hội công chứng viên Việt Nam

1. Hiệp hội công chứng viên Việt Nam là Tổ chức xã hội - nghề nghiệp toàn quốc của các công chứng viên Việt Nam theo quy định tại Khoản 1 Điều 39 của Luật Công chứng.

Hiệp hội công chứng viên Việt Nam được tổ chức và hoạt động theo nguyên tắc tự quản, công khai, minh bạch, phi lợi nhuận, tự chịu trách

Ngày 14/04/2022, Bộ trưởng Bộ Nội vụ đã ban hành Quyết định 296/QĐ-BNV năm 2022 về công nhận Điều lệ Quỹ (sửa đổi, bổ sung) Quỹ Hoa Mặt trời, trong đó đề cập tới các thông tin của Quỹ như sau:

Quỹ Hoa Mặt Trời là gì?

Quỹ Hoa Mặt trời (sau đây gọi tắt là Quỹ) là quỹ từ thiện hoạt động không vì mục đích lợi nhuận, nhằm mục đích hỗ trợ các công

Yếu tố hình thành giá là gì?

Căn cứ khoản 11 Điều 4 Luật giá 2012 quy định như sau:

Giải thích từ ngữ

Trong Luật này, các từ ngữ dưới đây được hiểu như sau:

...

11. Yếu tố hình thành giá là giá thành toàn bộ thực tế hợp lý tương ứng với chất lượng hàng hóa, dịch vụ; lợi nhuận (nếu có); các nghĩa vụ tài chính theo quy định của pháp luật; giá

chính sách hỗ trợ đất đai đối với đồng bào dân tộc thiểu số và các nhiệm vụ khác theo quy định của pháp luật.

2. Quỹ phát triển đất có trách nhiệm bảo toàn và phát triển vốn, hoạt động không vì mục đích lợi nhuận. Nguồn tài chính của quỹ phát triển đất được phân bổ từ ngân sách nhà nước và huy động từ các nguồn khác theo quy định của pháp luật. Khoản

Hành vi nào bị nghiêm cấm khi tổ chức các hoạt động của Quỹ Thiện tâm? Quỹ Thiện tâm có chức năng và nhiệm vụ như thế nào? Mong nhận được câu trả lời sớm nhất. Xin cảm ơn! Thắc mắc đến từ bạn K.H ở Vũng Tàu.

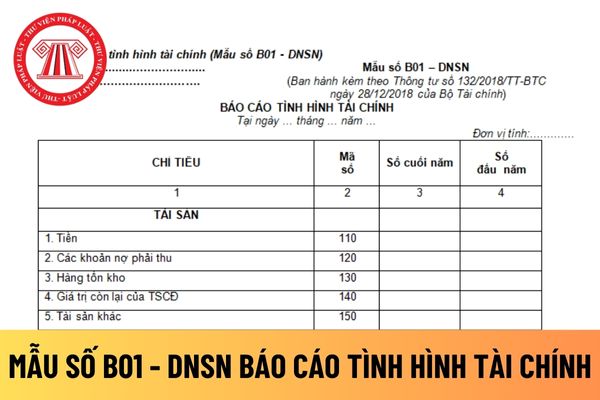

nghiệp tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Nợ của TK 152.

- Giá trị còn lại của TSCĐ (Mã số 140)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị còn lại (nguyên giá trừ giá trị hao mòn lũy kế) của các loại TSCĐ tại thời điểm báo cáo.

Số liệu để ghi vào chỉ tiêu này là số dư Nợ của TK 211.

- Tài sản khác (Mã số 150)

Chỉ

dứt hợp đồng, khen thưởng, kỷ luật Chủ tịch và thành viên Hội đồng thành viên, Kiểm soát viên, Tổng Giám đốc Tập đoàn;

- Quyết định chiến lược, kế hoạch sản xuất kinh doanh và kế hoạch đầu tư phát triển;

- Phê duyệt chủ trương đầu tư, mua, bán tài sản và hợp đồng vay, cho vay;

- Quy định chế độ tài chính, phân phối lợi nhuận, trích lập và sử dụng

quy chế tài chính của công ty con do mình nắm giữ 100% vốn điều lệ, trong đó quy định cụ thể việc trích lập các quỹ từ lợi nhuận sau thuế, thu lợi nhuận sau thuế còn lại sau khi trích lập các quỹ tại công ty con do Công ty mẹ nắm giữ 100% vốn điều lệ, thu khoản chênh lệch giữa vốn chủ sở hữu và vốn điều lệ của công ty con do Công ty mẹ nắm giữ 100

Tôi muốn hỏi theo pháp luật cạnh tranh hình thức mua lại doanh nghiệp trong pháp luật cạnh tranh có phải hình thức tập trung kinh tế không? Làm thế nào để biết doanh nghiệp tập trung kinh tế gây tác động hạn chế cạnh tranh một cách đáng kể trên thị trường Việt Nam? Những hành vi vi phạm quy định về tập trung kinh tế bị xử phạt vi phạm hành chính

điều lệ của công ty; chuyển nhượng một phần hoặc toàn bộ vốn điều lệ của công ty cho tổ chức, cá nhân khác; quyết định phát hành trái phiếu;

i) Quyết định thành lập công ty con, góp vốn vào công ty khác;

k) Tổ chức giám sát và đánh giá hoạt động kinh doanh của công ty;

l) Quyết định việc sử dụng lợi nhuận sau khi đã hoàn thành nghĩa vụ thuế và các

Quý 1 là tháng mấy tới tháng mấy?

"Quý 1 là tháng mấy tới tháng mấy?" chắc hẳn là thắc mắc của nhiều người? Để có câu trả lời cho câu hỏi "Quý 1 là tháng mấy tới tháng mấy?" thì bạn đọc có thể tham khảo một số thông tin sau:

Theo lịch Gregorius hay còn gọi là Lịch Dương đang được sử dụng rộng rãi trên toàn thế giới thì một năm dương lịch sẽ có

viễn thông công ích Việt Nam là quỹ tài chính nhà nước ngoài ngân sách do Bộ Thông tin và Truyền thông quản lý để thực hiện chính sách của Nhà nước về hoạt động viễn thông công ích.

2. Quỹ Dịch vụ viễn thông công ích Việt Nam hoạt động theo các nguyên tắc sau đây:

a) Hoạt động không vì mục đích lợi nhuận, minh bạch, đúng mục đích, phù hợp với quy

Tôi có một câu hỏi như sau: Ai là người có quyền bổ nhiệm Giám đốc cơ quan điều hành Quỹ hỗ trợ phát triển nghề cá Khánh Hòa? Tôi rất mong mình sẽ nhận được câu trả lời sớm nhất có thể. Câu hỏi của chị Như Thùy ở Bình Phước.

Tôi có thắc mắc liên quan đến doanh nghiệp tư nhân như sau: Chủ doanh nghiệp tư nhân được quyền bán doanh nghiệp tư nhân của mình cho người khác hay không? Tôi rất mong mình sẽ nhận được câu trả lời trong khoảng thời gian sớm nhất có thể. Câu hỏi của chị Ngọc Hà ở Bà Rịa - Vũng Tàu.

Cho tôi hỏi công ty Mua bán nợ Việt Nam có được sử dụng vốn của mình để sửa chữa các tài sản nợ mà công ty đã mua hay không? Khi sử dụng vốn, Công ty có trách nhiệm thực hiện bảo toàn vốn hay không? - Câu hỏi của anh Nghiêm (Bình Dương)

ngành sản xuất trong nước, bao gồm mức suy giảm thực tế, suy giảm tiềm ẩn của doanh thu, lượng bán hàng, lợi nhuận, sản lượng, thị phần, công suất, năng suất, đầu tư; các yếu tố ảnh hưởng đến giá bán trong nước; độ lớn của biên độ bán phá giá, mức trợ cấp; và ảnh hưởng bất lợi thực tế và tiềm ẩn đối với dòng tiền, tồn kho, lao động, tiền lương, khả

Quỹ Giải thưởng tài năng nữ Việt Nam thành lập nhằm mục đích gì?

Theo quy định tại Điều 2 Điều lệ Quỹ Giải thưởng tài năng nữ Việt Nam công nhận kèm theo Quyết định 1842/QĐ-BNV năm 2011 quy định như sau:

Tôn chỉ, mục đích

Quỹ Giải thưởng tài năng nữ Việt Nam (sau đây gọi tắt là Quỹ) là tổ chức phi lợi nhuận, được thành lập nhằm mục đích khen

hình thức khác, cho vay với giá trị từ 50% vốn điều lệ của công ty trở lên, trừ trường hợp Điều lệ công ty quy định một tỷ lệ khác cao hơn;

g) Quyết định mua, bán tài sản có giá trị bằng hoặc lớn hơn vốn điều lệ của công ty, trừ trường hợp Điều lệ công ty quy định một tỷ lệ khác cao hơn;

h) Thông qua báo cáo tài chính hằng năm, tổng số lợi nhuận

Quỹ bảo vệ và phát triển rừng hoạt động theo các nguyên tắc nào? Nguồn tài chính hình thành quỹ bảo vệ và phát triển rừng gồm những nguồn nào?

18:12 | 11/10/2022

Quỹ bảo vệ và phát triển rừng hoạt động theo các nguyên tắc nào? Nguồn tài chính hình thành quỹ bảo vệ và phát triển rừng gồm những nguồn nào?

18:12 | 11/10/2022