hải quan điện tử theo quy định của Bộ trưởng Bộ Tài chính.

2. Các trường hợp sau đây người khai hải quan được lựa chọn khai theo phương thức điện tử hoặc khai trên tờ khai hải quan giấy:

a) Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

b) Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ

? (Hình từ internet)

Hành vi nào bị nghiêm cấm liên quan đến quản lý, sử dụng pháo, thuốc pháo?

Căn cứ theo quy định tại Điều 5 Nghị định 137/2020/NĐ-CP quy định các hành vi bị nghiêm cấm liên quan đến quản lý, sử dụng pháo, thuốc pháo gồm có như sau:

- Nghiên cứu, chế tạo, sản xuất, mua bán, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sử dụng hoặc

chính.

2. Các trường hợp sau đây người khai hải quan được lựa chọn khai theo phương thức điện tử hoặc khai trên tờ khai hải quan giấy:

a) Hàng hóa xuất khẩu, nhập khẩu của cư dân biên giới;

b) Hàng hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo; hàng xuất khẩu, nhập

hóa xuất khẩu, nhập khẩu vượt định mức miễn thuế của người xuất cảnh, nhập cảnh;

c) Hàng cứu trợ khẩn cấp, hàng viện trợ nhân đạo; hàng xuất khẩu, nhập khẩu phục vụ an ninh quốc phòng;

d) Hàng quà biếu, quà tặng, tài sản di chuyển của cá nhân;

đ) Hàng hóa là phương tiện chứa hàng hóa quay vòng theo phương thức tạm nhập - tái xuất, tạm xuất - tái

Kinh doanh trò chơi điện tử có thưởng bằng máy jackpot có phải nộp thuế tiêu thụ đặc biệt hay không? Nếu có thì căn cứ tính thuế tiêu thụ đặc biệt đối với kinh doanh trò chơi điện tử có thưởng bằng máy jackpot như thế nào? - câu hỏi của anh P. (Hà Nội)

, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Làm và bán tác phẩm mà chữ ký của tác giả bị giả mạo.

- Xuất khẩu, nhập khẩu, phân phối bản sao tác phẩm mà không được phép của chủ sở hữu quyền

;

- Thông tin về hoạt động xuất khẩu, nhập khẩu dịch vụ của doanh nghiệp;

- Thông tin về tin chi phí vận tải, chi phí bảo hiểm của hàng hóa nhập khẩu;

- Thông tin về sản xuất nông nghiệp, lâm nghiệp và thuỷ sản đáp ứng yêu cầu thông tin của Tổng điều tra nông thôn, nông nghiệp năm 2025, trong đó bao gồm các thông tin về:

+ Số lượng đơn vị sản xuất, số

Quy chế ban hành kèm Quyết định 150/QĐ-TCHQ năm 2022 được nhập vào hệ thống theo nội dung các Biểu mẫu, khuôn dạng dữ liệu trên hệ thống và hướng dẫn tại Mục 1 Quy trình cập nhật thông tin vi phạm pháp luật của người thực hiện xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh ban hành kèm theo Quyết định 150/QĐ-TCHQ năm 2022.

Hồ sơ vi phạm tạo

tại Điều này và Điều 35 của Luật này.

5. Sản xuất, phân phối, nhập khẩu, chào bán, bán, quảng bá, quảng cáo, tiếp thị, cho thuê hoặc tàng trữ nhằm mục đích thương mại các thiết bị, sản phẩm hoặc linh kiện, giới thiệu hoặc cung cấp dịch vụ khi biết hoặc có cơ sở để biết thiết bị, sản phẩm, linh kiện hoặc dịch vụ đó được sản xuất, sử dụng nhằm vô hiệu

tin quản lý quyền dưới hình thức điện tử có trong tác phẩm.

14. Sản xuất, lắp ráp, biến đổi, phân phối, nhập khẩu, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

15. Làm và bán tác phẩm mà chữ

về hoạt động xuất khẩu, nhập khẩu dịch vụ của doanh nghiệp;

(6) Thông tin về tin chi phí vận tải, chi phí bảo hiểm của hàng hóa nhập khẩu;

(7) Thông tin về sản xuất nông nghiệp, lâm nghiệp và thủy sản đáp ứng yêu cầu thông tin của Tổng điều tra nông thôn, nông nghiệp năm 2025, trong đó bao gồm các thông tin về:

- Số lượng đơn vị sản xuất, số lao

quản lý quyền dưới hình thức điện tử có trong tác phẩm.

- Sản xuất, lắp ráp, biến đổi, phân phối, nhập khẩu, xuất khẩu, bán hoặc cho thuê thiết bị khi biết hoặc có cơ sở để biết thiết bị đó làm vô hiệu các biện pháp kỹ thuật do chủ sở hữu quyền tác giả thực hiện để bảo vệ quyền tác giả đối với tác phẩm của mình.

- Làm và bán tác phẩm mà chữ ký của

hội chủ nghĩa Việt Nam, con dấu có hình biểu tượng, con dấu không có hình biểu tượng theo quy định của pháp luật về quản lý và sử dụng con dấu.

(2) Kinh doanh công cụ hỗ trợ, gồm: Sản xuất, lắp ráp, nhập khẩu, xuất khẩu, mua, bán công cụ hỗ trợ, đạn sử dụng cho công cụ hỗ trợ và phụ kiện của công cụ hỗ trợ; sửa chữa công cụ hỗ trợ.

(3) Kinh doanh

Giá dịch vụ trong lĩnh vực chứng khoán có chịu thuế giá trị gia tăng không? Chuyển quyền sở hữu chứng khoán có phải đóng phí không? - Câu hỏi từ chị Khánh (Khánh Hòa)

tiêu thụ đặc biệt. Chi tiết tại Phụ lục II ban hành kèm theo Nghị định này.

c) Công nghệ thông tin theo pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

d) Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất

sản phẩm, hàng hóa, dịch vụ không tính trong doanh thu (nếu có);

i) Giá trị các sản phẩm, hàng hóa biếu, tặng, trao đổi hoặc tiêu dùng cho sản xuất trong nội bộ VIETTEL, giá trị tài sản vô chủ, tài sản dôi thừa khi kiểm kê;

k) Các khoản thu nhập khác ngoài các khoản nêu trên.

5. Việc xác định, ghi nhận và quản lý doanh thu được thực hiện theo

/7/2023

Nghị định 26/2023/NĐ-CP về Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan

15/7/2023

Nghị định 27/2023/NĐ-CP quy định phí bảo vệ môi trường đối với khai thác khoáng sản

15/7/2023

Nghị định 25/2023/NĐ-CP sửa đổi Nghị định 32/2014/NĐ-CP về

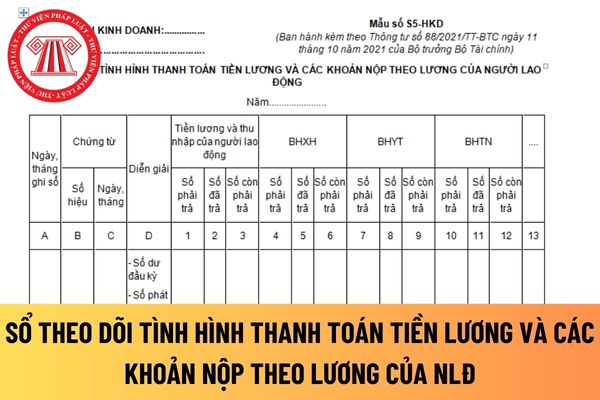

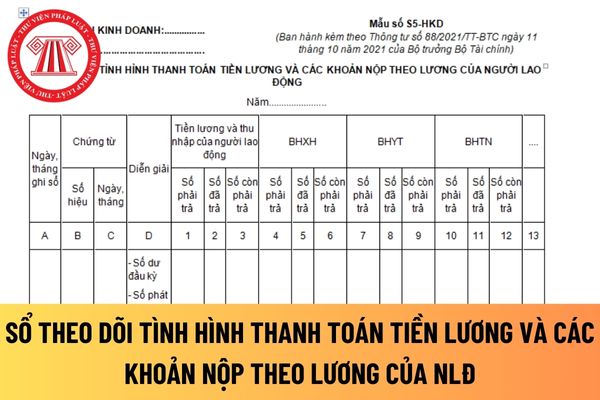

quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người lao động và phần tính vào chi phí sản xuất kinh doanh của hộ kinh doanh). Số liệu để ghi vào cột 5 là các Phiếu chi hoặc Giấy báo Nợ của ngân hàng về nộp các khoản BHXH cho cơ quan BHXH. Cột 6 là chênh lệch số liệu giữa cột

chứng từ chi trả tiền lương và thu nhập cho người lao động (phiếu chi hoặc Giấy báo Nợ của ngân hàng) và còn cột 3 là chênh lệch số liệu giữa cột 1 và cột 2.

+ Cột 4, 5, 6: Phản ánh số phải trả, số đã trả và còn phải trả cơ quan BHXH về BHXH của người lao động. Căn cứ để ghi vào cột 4 là tổng số BHXH phải nộp (bao gồm cả phần khấu trừ lương của người

Phải xử lý thế nào nếu hệ thống xử lý dữ liệu điện tử hải quan không thực hiện được thủ tục hải quan điện tử?

10:39 | 07/08/2024

Phải xử lý thế nào nếu hệ thống xử lý dữ liệu điện tử hải quan không thực hiện được thủ tục hải quan điện tử?

10:39 | 07/08/2024