Thuế ban hành

Công văn 2532/TCT-DNNCN năm 2021 về quyết toán thuế thu nhập cá nhân do Tổng cục Thuế ban hành

Công văn 3768/TCT-DNNCN năm 2020 về quyết toán thuế đối với thu nhập cá nhân vãng lai do Tổng cục Thuế ban hành

Công văn 2748/TCT-DNNCN năm 2020 về kê khai bổ sung quyết toán thuế thu nhập cá nhân do Tổng cục Thuế ban hành

Tiếp tục cập nhật

ngân sách nhà nước, đẩy mạnh xã hội hóa các nguồn lực trong việc tổ chức lễ hội; thực hành tiết kiệm, chống lãng phí.

Ngoài ra, ngày 6/12/2012, Ủy ban Liên Chính phủ thuộc UNESCO đã công bố danh sách 17 di sản văn hóa phi vật thể tiêu biểu của nhân loại, trong đó có “Tín ngưỡng thờ cúng Hùng Vương” của Việt Nam.

Theo đánh giá của các chuyên gia

thuốc có trách nhiệm sau đây:

a) Kiểm tra đơn thuốc, phiếu lĩnh thuốc, tên thuốc, nồng độ, hàm lượng, liều dùng, cách dùng thuốc;

b) Kiểm tra, đối chiếu đơn thuốc với các thông tin về tên thuốc, nồng độ, hàm lượng, hạn dùng và số lượng khi nhận thuốc;

c) Kiểm tra, đối chiếu họ tên người bệnh, tên thuốc, dạng thuốc, nồng độ, hàm lượng, liều dùng

quan đến vật chứng được niêm phong bị mất năng lực hành vi theo quy định của pháp luật hoặc đã chết, thì người tổ chức thực hiện niêm phong vật chứng mời người thân thích hoặc người đại diện hợp pháp của họ tham gia niêm phong vật chứng;

Trường hợp người có quyền lợi, nghĩa vụ, trách nhiệm liên quan đến vật chứng cần niêm phong là bị can, bị cáo đang

không? Cách tính lương tháng 13 mà người lao động cần biết?

Cách tính lương tháng 13 người lao động cần biết?

Thông thường, lương tháng 13 được áp dụng đối với người lao động đang làm việc tại doanh nghiệp từ đủ một tháng trở lên. Mỗi một doanh nghiệp sẽ có cách tính lương tháng 13 riêng.

Dưới đây là hai cách tính được sử dụng phổ biến nhất trong

chức xã hội đối với trẻ em do tổ chức xã hội đang nuôi dưỡng (chỉ có giá trị sử dụng trong thời gian 06 tháng kể từ ngày xác nhận).

...

Như vậy, theo quy định trên thì trẻ em đi máy bay với ông bà không thiết phải có giấy ủy quyền mà chỉ cần xuất trình giấy khai sinh nếu trẻ em không có hộ chiếu riêng hoặc kèm hộ chiếu của cha mẹ khi làm thủ tục đi

hồ sơ và trả kết quả

...

2. Tiếp nhận hồ sơ giấy do đơn vị SDLĐ nộp theo hướng dẫn tại điểm 2.1, 2.2, 2.4 khoản này và hồ sơ do người lao động, thân nhân người lao động nộp theo hướng dẫn tại điểm 2.3 khoản này với thành phần hồ sơ cho từng loại chế độ như sau:

...

2.2. Đối với chế độ thai sản của người đang đóng BHXH: Hồ sơ theo quy định tại

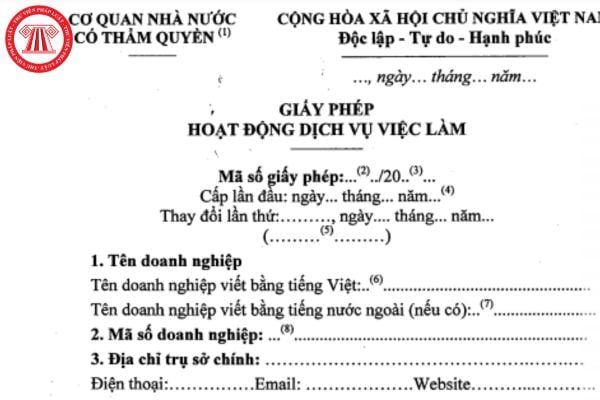

Xã hội được Ủy ban nhân dân cấp tỉnh nơi doanh nghiệp đặt trụ sở chính ủy quyền cấp lại giấy phép

Mục (4): Mã số doanh nghiệp hoạt động dịch vụ việc làm theo giấy chứng nhận đăng ký doanh nghiệp.

Mục (5): Chức danh người đại diện theo pháp luật của doanh nghiệp thực hiện hoạt động dịch vụ việc làm.

Mục (6): Mã số giấy phép hoạt động dịch vụ việc

cọc;

c) Ngân hàng Nhà nước (Sở giao dịch) kiểm tra và thông báo tư cách tham gia giao dịch của tổ chức tín dụng, doanh nghiệp;

d) Ngân hàng Nhà nước (Sở Giao dịch) thông báo giá mua, bán;

e) Tổ chức tín dụng, doanh nghiệp đăng ký khối lượng mua, bán;

f) Ngân hàng Nhà nước thông báo ngừng mua, bán (nếu có);

g) Ngân hàng Nhà nước (Sở Giao dịch

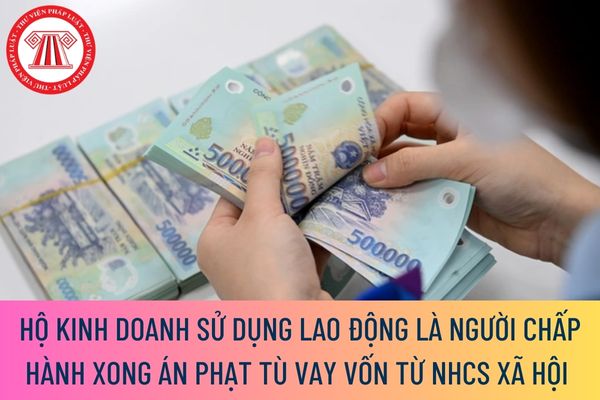

Để được vay vốn từ Ngân hàng Chính sách xã hội, hộ kinh doanh sử dụng lao động là người chấp hành xong án phạt tù cần điều kiện gì?

Theo khoản 1 Điều 79 Nghị định 01/2021/NĐ-CP có quy định thì hộ kinh doanh do một cá nhân hoặc các thành viên hộ gia đình đăng ký thành lập và chịu trách nhiệm bằng toàn bộ tài sản của mình đối với hoạt động kinh

chính thức có quyền ứng cử, đề cử, có quyền biểu quyết về các vấn đề của Hiệp hội. Đóng lệ phí gia nhập và hội phí thường niên.

Việc xét kết nạp hội viên chính thức theo quy chế của Ban chấp hành và phải được tối thiểu 2/3 thành viên Ban Chấp hành đồng ý. Tất cả hội viên ban đầu đăng ký gia nhập Hiệp hội trước thời điểm tổ chức Đại hội thành lập Hiệp

Luật Hòa giải, đối thoại tại Tòa án 2020 quy định cụ thể:

Hiệu lực của quyết định công nhận kết quả hòa giải thành, đối thoại thành tại Tòa án

1. Quyết định công nhận kết quả hòa giải thành, đối thoại thành có hiệu lực pháp luật và không bị kháng cáo, kháng nghị theo thủ tục phúc thẩm theo quy định của Bộ luật Tố tụng dân sự, Luật Tố tụng hành chính

chế độ báo cáo định kỳ 6 tháng, một năm về tổ chức và hoạt động trợ giúp pháp lý; báo cáo đột xuất, chuyên đề theo yêu cầu của Cục Trợ giúp pháp lý, Bộ Tư pháp.

Ngoài ra, theo quy định tại Điều 2 Luật Trợ giúp pháp lý 2017 thì trợ giúp pháp lý là việc cung cấp dịch vụ pháp lý miễn phí cho người được trợ giúp pháp lý trong vụ việc trợ giúp pháp lý

44 Luật Trẻ em 2016 thì việc bảo đảm về giáo dục cho trẻ em được quy định như sau:

- Nhà nước có chính sách hỗ trợ, bảo đảm mọi trẻ em được đi học, giảm thiểu tình trạng trẻ em bỏ học; có chính sách hỗ trợ trẻ em có hoàn cảnh đặc biệt, trẻ em thuộc hộ nghèo, hộ cận nghèo, trẻ em dân tộc thiểu số, trẻ em đang sinh sống tại các xã biên giới, miền núi

cung cấp RM phải tiến hành chứng nhận các vật liệu. Nhà cung cấp phải tiến hành xác định mức độ của đặc trưng hóa học và vật lý. Các phòng thí nghiệm riêng biệt có sử dụng RM phải nhận dạng đặc trưng sinh học cần thiết để đủ điều kiện RM cho một thử nghiệm hoặc quy trình cụ thể. Các vật liệu có sẵn trên thị trường có thể được sử dụng làm RM, miễn là

có các công việc cụ thể như sau:

Tham mưu xây dựng văn bản

- Chủ trì, tham gia nghiên cứu, xây dựng các văn bản quy định chi tiết, hướng dẫn thi hành quy định của Đảng, văn bản pháp luật; chiến lược, quy hoạch, kế hoạch, chính sách, chương trình, dự án, đề án quan trọng của ngành, lĩnh vực hoặc của địa phương về thuế.

- Chủ trì hoặc tham gia đề

được phong tục tập quán, văn hóa của đồng bào dân tộc thiểu số

Phẩm chất cá nhân

- Tuyệt đối trung thành, tin tưởng, nghiêm túc chấp hành chủ trương, chính sách của Đảng, pháp luật của Nhà nước, quy định của cơ quan.

- Tinh thần trách nhiệm với công việc với tập thể, phối hợp công tác tốt

- Trung thực, kiên định, biết lắng nghe

- Điềm tĩnh, cẩn

Công ty mẹ mới thành lập công ty con có chung người đại diện theo pháp luật thì có được miễn lệ phí môn bài không?

Các trường hợp được miễn lệ phí môn bài được quy định tại Điều 3 Nghị định 139/2016/NĐ-CP (được bổ sung bởi điểm c khoản 1 Điều 1 Nghị định 22/2020/NĐ-CP) như sau:

Miễn lệ phí môn bài

Các trường hợp được miễn lệ phí môn bài, gồm

phạm quy định về cấp, quản lý, sử dụng Giấy chứng minh nhân dân, Chứng minh nhân dân hoặc thẻ căn cước công dân như sau:

Vi phạm quy định về cấp, quản lý, sử dụng Giấy chứng minh nhân dân, Chứng minh nhân dân hoặc thẻ Căn cước công dân

…

5. Hình thức xử phạt bổ sung:

Tịch thu tang vật, phương tiện vi phạm hành chính đối với hành vi quy định tại

1. Là doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã hoặc hộ kinh doanh được thành lập theo quy định của pháp luật.

2. Có quyền sử dụng hợp pháp địa điểm kinh doanh cố định, địa chỉ rõ ràng và có đăng ký bán rượu tiêu dùng tại chỗ với Phòng Kinh tế hoặc Phòng Kinh tế và Hạ tầng cấp huyện nơi thương nhân đặt cơ sở kinh doanh.

3. Rượu tiêu dùng tại

Tổng hợp Công văn hướng dẫn quyết toán thuế TNCN 2023 mà doanh nghiệp, cá nhân tự quyết toán cần biết?

10:42 | 10/03/2023

Tổng hợp Công văn hướng dẫn quyết toán thuế TNCN 2023 mà doanh nghiệp, cá nhân tự quyết toán cần biết?

10:42 | 10/03/2023