, trình Bộ Giao thông vận tải phê duyệt nội dung, kế hoạch xây dựng, hiệu chỉnh, phát hành hải đồ vùng nước cảng biển và luồng hàng hải;

i) Thẩm định, báo cáo Bộ Giao thông vận tải việc chuyển đổi điểm thông quan hàng hóa xuất, nhập khẩu thành cảng cạn theo quy định.

8. Về quản lý tàu biển, thuyền viên, hoa tiêu và nguồn nhân lực hàng hải khác:

a) Xây

/2018/TT-BCT quy định việc xác định xuất xứ hàng hóa xuất khẩu để được hưởng chế độ ưu đãi thuế quan phổ cập và các ưu đãi đơn phương khác được thực hiện theo quy tắc xuất xứ của nước nhập khẩu dành cho các ưu đãi này và theo quy định của Bộ Công Thương hướng dẫn quy tắc xuất xứ đó.

Có được xem xét cấp chứng nhận xuất xứ hàng hóa khi lắp ráp đơn giản

) khai thác sử dụng trên tàu biển, phương tiện thủy nội địa, công trình trên biển phục vụ thăm dò, khai thác dầu khí, hệ thống đường ống dẫn dầu, khí đốt trên biển, thiết bị phục vụ vào mục đích quốc phòng, an ninh, tàu cá.

3. Thông tư này áp dụng đối với các cơ quan, tổ chức, cá nhân liên quan đến kiểm tra, kiểm định, nhập khẩu, thiết kế, sản xuất

chuyển khoản.

Thanh toán bằng ngoại tệ

Vậy còn trường hợp nào được sử dụng ngoại tệ trên lãnh thổ Việt Nam không?

Căn cứ Điều 4 Thông tư 32/2013/TT-NHNN như sau:

- Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản

ty cổ phần hay không?

Căn cứ Điều 4 Thông tư 32/2013/TT-NHNN quy định về các trường hợp được sử dụng ngoại hối trên lãnh thổ Việt Nam như sau:

- Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ

khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ người không cư trú đối với các loại thuế, phí thị thực xuất nhập cảnh, phí cung ứng dịch vụ và các loại phí, lệ phí khác theo quy định của pháp luật.

- Ngân hàng, tổ chức tín dụng phi ngân hàng, chi nhánh ngân hàng nước

Căn cứ Điều 4 Thông tư 32/2013/TT-NHNN quy định về các trường hợp được sử dụng ngoại hối trên lãnh thổ Việt Nam như sau:

- Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ người không cư trú đối với

VNĐ.

Thỏa thuận ký hợp đồng bằng ngoại tệ

Các trường hợp được sử dụng ngoại hối trên lãnh thổ Việt Nam

Căn cứ Điều 4 Thông tư 32/2013/TT-NHNN quy định về các trường hợp được sử dụng ngoại hối trên lãnh thổ Việt Nam như sau:

- Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại

?

Căn cứ Điều 4 Thông tư 32/2013/TT-NHNN quy định về các trường hợp được sử dụng ngoại hối trên lãnh thổ Việt Nam như sau:

- Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ người không cư trú đối với

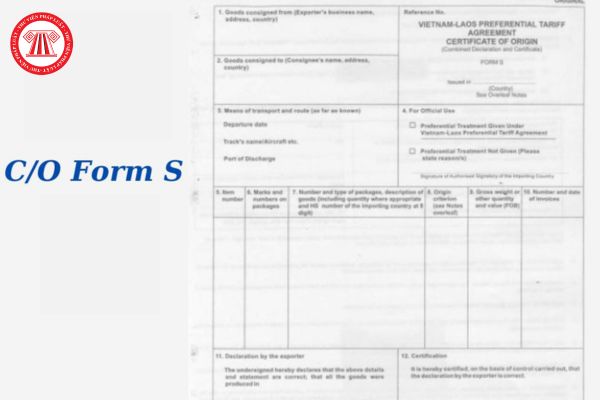

biển thì đánh tên tàu) và tên cảng dỡ hàng.

(5) Ô số 4: cơ quan Hải quan tại cảng hoặc địa điểm nhập khẩu sẽ đánh dấu √ vào ô thích hợp.

(6) Ô số 5: số thứ tự các mặt hàng (nhiều mặt hàng ghi trên 1 C/O, mỗi mặt hàng có một số thứ tự riêng).

(7) Ô số 6: ký hiệu và số hiệu của kiện hàng.

(8) Ô số 7: số lượng kiện hàng, loại kiện hàng, mô tả hàng

Đối với hợp đồng cung cấp dịch vụ ở nước ngoài ký trong nước có được ghi ngoại tệ trên hợp đồng không?

Căn cứ Điều 4 Thông tư 32/2013/TT-NHNN như sau:

- Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền

khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ người không cư trú đối với các loại thuế, phí thị thực xuất nhập cảnh, phí cung ứng dịch vụ và các loại phí, lệ phí khác theo quy định của pháp luật.

- Ngân hàng, tổ chức tín dụng phi ngân hàng, chi nhánh ngân hàng nước

phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ người không cư trú đối với các loại thuế, phí thị thực xuất nhập cảnh, phí cung ứng dịch vụ và các loại phí, lệ phí khác theo quy định của pháp luật.

- Ngân hàng, tổ chức tín dụng phi ngân

32/2013/TT-NHNN như sau:

- Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ người không cư trú đối với các loại thuế, phí thị thực xuất nhập cảnh, phí cung ứng dịch vụ và các loại phí, lệ phí khác

cấp cho người không cư trú do hãng tàu biển nước ngoài ủy quyền.

- Người cư trú là doanh nghiệp chế xuất thực hiện theo quy định sau:

+ Được ghi giá trong hợp đồng bằng ngoại tệ và thanh toán bằng ngoại tệ chuyển khoản khi mua hàng hóa từ thị trường nội địa để sản xuất, gia công, tái chế, lắp ráp hàng xuất khẩu hoặc để xuất khẩu, trừ hàng hóa thuộc

không?

Căn cứ Điều 4 Thông tư 32/2013/TT-NHNN quy định về các trường hợp được sử dụng ngoại hối trên lãnh thổ Việt Nam như sau:

- Cơ quan hải quan, công an, bộ đội biên phòng và các cơ quan Nhà nước khác tại các cửa khẩu của Việt Nam và kho ngoại quan được niêm yết bằng ngoại tệ và thu bằng ngoại tệ chuyển khoản hoặc tiền mặt từ người không cư trú

chứng minh phương tiện là tài sản hợp pháp của chủ phương tiện và chịu trách nhiệm trước pháp luật về tính hợp pháp của tài sản đó (đối với thiết kế lập hồ sơ của phương tiện đã đóng không có sự giám sát của đăng kiểm);

d) Trường hợp hồ sơ thiết kế hoán cải cho phương tiện nhập khẩu và giữ nguyên công dụng hoặc có sức chở người từ 12 người trở xuống

bị, bộ phận, dung dịch của thuốc lá mới: Trên thị trường hiện nay đã xuất hiện một số sản phẩm thuốc lá mới như thuốc lá điện tử, thuốc lá nung nóng, shisha sử dụng toàn bộ, một phần hoặc không sử dụng nguyên liệu từ cây thuốc lá, mặc dù các sản phẩm này đều chưa được phép nhập khẩu và kinh doanh tại Việt Nam.

Theo WHO, Bộ Y tế và các tổ chức bảo

Việt Nam là đối tượng chịu thuế giá trị gia tăng, trừ các đối tượng quy định tại Điều 5 của Luật này.

Điều 5. Đối tượng không chịu thuế

1. Sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường của tổ chức, cá nhân tự sản xuất, đánh bắt bán ra và ở khâu nhập khẩu.

Doanh

chức, cá nhân chuyển nhượng dự án đầu tư để sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng cho doanh nghiệp, hợp tác xã.

5. Doanh nghiệp, hợp tác xã nộp thuế GTGT theo phương pháp khấu trừ bán sản phẩm trồng trọt, chăn nuôi, thủy sản, hải sản chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường cho doanh nghiệp

Cục Hàng hải Việt Nam dự toán kinh phí bảo trì kết cấu hạ tầng hàng hải hàng năm trình cơ quan nào phê duyệt?

10:19 | 30/10/2022

Cục Hàng hải Việt Nam dự toán kinh phí bảo trì kết cấu hạ tầng hàng hải hàng năm trình cơ quan nào phê duyệt?

10:19 | 30/10/2022