TCVN 10406:2015 quy định về tài liệu mưa tiêu đối với công trình thuỷ lợi như thế nào?

TCVN 10406:2015 quy định về tài liệu mưa tiêu đối với công trình thuỷ lợi như sau:

- Trận mưa sử dụng trong tính toán hệ số tiêu thiết kế là trận mưa gây úng có thể xuất hiện trong vùng tiêu tương ứng với tần suất thiết kế. Tuỳ thuộc vào đặc điểm xuất hiện

hành Hiệp hội và các chức vụ khác của Hiệp hội.

4. Được phổ biến kinh nghiệm sản xuất, kinh doanh, cung cấp thông tin, tài liệu; được tham dự các khóa đào tạo, thuyết trình và các chương trình giao lưu với doanh nghiệp thuộc Hiệp hội tại các địa bàn, khu vực khác nhau.

5. Được giúp đỡ, giới thiệu với các cơ sở trong và ngoài nước và các Hiệp hội

lên:

- Có tiền sử phản vệ độ III trở lên sau tiêm chủng vắc xin lần trước (có cùng thành phần).

- Trường hợp có tiền sử lồng ruột: Chống chỉ định với vắc xin Rota.

- Trường hợp mắc suy giảm miễn dịch bẩm sinh: Chống chỉ định với vắc xin OPV.

- Các trường hợp chống chỉ định khác theo hướng dẫn của nhà sản xuất đối với từng loại vắc xin.

(2) Đối

của trẻ em.

- Bán cho trẻ em hoặc cho trẻ em sử dụng rượu, bia, thuốc lá và chất gây nghiện, chất kích thích khác, thực phẩm không bảo đảm an toàn, có hại cho trẻ em.

- Cung cấp dịch vụ Internet và các dịch vụ khác; sản xuất, sao chép, lưu hành, vận hành, phát tán, sở hữu, vận chuyển, tàng trữ, kinh doanh xuất bản phẩm, đồ chơi, trò chơi và những

theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định để lựa chọn phương pháp khai thuế theo hướng dẫn tại Thông tư này.

Địa điểm kinh doanh cố định là nơi cá nhân tiến hành hoạt động sản xuất, kinh doanh như: địa điểm giao dịch, cửa hàng, cửa hiệu, nhà xưởng, nhà kho, bến, bãi hoặc địa điểm tương tự

đất trước ngày Luật này có hiệu lực thi hành mà không có các giấy tờ quy định tại Điều 100 của Luật này, có hộ khẩu thường trú tại địa phương và trực tiếp sản xuất nông nghiệp, lâm nghiệp, nuôi trồng thủy sản, làm muối tại vùng có điều kiện kinh tế - xã hội khó khăn, vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn, nay được Ủy ban nhân dân cấp

thuế)

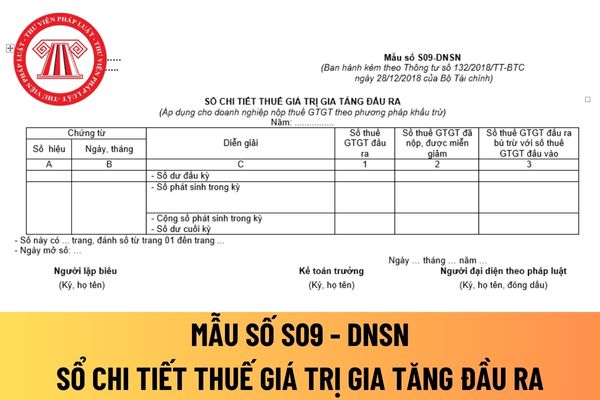

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b-DNSN

7

Sổ chi phí sản xuất, kinh doanh

Mẫu số S07-DNSN

8

Sổ theo dõi thuế GTGT được khấu trừ

Mẫu số S08-DNSN

9

Sổ chi tiết thuế GTGT đầu ra

doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán ... đã được Bộ Tài chính ban hành hoặc chấp thuận áp dụng chế độ kế toán đặc thù cũng thuộc đối tượng áp dụng của Thông tư 133/2016/TT-BTC.

Danh mục biểu mẫu sổ kế toán mới nhất dành cho doanh nghiệp vừa và nhỏ? Các loại sổ kế toán dành cho doanh

trên cơ sở tính toán, áp dụng thống nhất trong toàn bộ chu kỳ, giai đoạn sản xuất kinh doanh; căn cứ dữ liệu tài chính của các đối tượng so sánh độc lập được lựa chọn theo các nguyên tắc phân tích, so sánh quy định tại Điều 6, Điều 7, Điều 8, Điều 9, Điều 10 Nghị định này. Phương pháp xác định giá giao dịch liên kết được lựa chọn trong các phương pháp

điều khiển hành vi của mình;

r) Người phạm tội tự thú;

s) Người phạm tội thành khẩn khai báo, ăn năn hối cải;

t) Người phạm tội tích cực hợp tác với cơ quan có trách nhiệm trong việc phát hiện tội phạm hoặc trong quá trình giải quyết vụ án;

u) Người phạm tội đã lập công chuộc tội;

v) Người phạm tội là người có thành tích xuất sắc trong sản xuất

; trừ trường hợp tổ chức, doanh nghiệp thuộc Bộ Quốc phòng được Thủ tướng Chính phủ giao nhiệm vụ nghiên cứu, sản xuất, nhập khẩu, xuất khẩu, cung cấp, vận chuyển, sử dụng pháo hoa nổ theo quy định tại Nghị định này.

2. Nghiên cứu, chế tạo, sản xuất, mua bán, xuất khẩu, nhập khẩu, tàng trữ, vận chuyển, sử dụng trái phép pháo hoa, thuốc pháo.

3. Mang

khoa học và phát triển công nghệ;

- Phòng Quản lý nghiên cứu thử nghiệm lâm sàng và sản phẩm;

- Phòng Quản lý đào tạo đại học, cao đẳng, trung cấp và dạy nghề;

- Phòng Quản lý đào tạo sau đại học và đào tạo liên tục.

- Các tổ chức sự nghiệp trực thuộc Cục:

+ Tạp chí Y, dược học Việt Nam xuất bản bằng tiếng Anh (Vietnam Journal of Medicine and

13734:2013) về Khí thiên nhiên - Hợp chất hữu cơ sử dụng làm chất tạo mùi - Yêu cầu kỹ thuật và phương pháp thử như sau:

4 Yêu cầu kỹ thuật

4.1 Các khuyến nghị đối với chất tạo mùi hiệu quả

Chất tạo mùi khi cần đáp ứng các khuyến nghị chung sau:

a) Chất tạo mùi khí nên có mùi mạnh ở nồng độ rất thấp.

b) Đặc tính mùi của chất tạo mùi cần phải khó

hoà nhập cộng đồng của trẻ em có hoàn cảnh khó khăn.

2. Thực hiện điều chỉnh mục tiêu, chương trình giáo dục và dạy học phù hợp với nhu cầu và khả năng học tập đa dạng của trẻ em có hoàn cảnh khó khăn.

3. Đảm bảo nội dung, tổ chức, phương pháp dạy học đặc thù; tổ chức các hình thức dạy học linh hoạt; tăng cường các kỹ năng cơ bản cho trẻ có nhu cần

đối với cá nhân kinh doanh nộp thuế theo từng lần phát sinh

- Phương pháp khai thuế theo từng lần phát sinh áp dụng đối với cá nhân kinh doanh không thường xuyên và không có địa điểm kinh doanh cố định. Kinh doanh không thường xuyên được xác định tùy theo đặc điểm hoạt động sản xuất, kinh doanh của từng lĩnh vực, ngành nghề và do cá nhân tự xác định

đích sau đây:

1. Xây dựng thống nhất các chính sách của Nhà nước về: đầu tư, quản lý giá, vốn, thuế, phí các vấn đề liên quan đến sản xuất, kinh doanh, bảo quản, kiểm nghiệm, xuất khẩu, nhập khẩu thuốc, nguyên liệu làm thuốc để bảo đảm có đủ thuốc trong danh mục thuốc thiết yếu phục vụ công tác bảo vệ, chăm sóc và nâng cao sức khoẻ nhân dân.

2. Sử

: Khi xác định vốn đầu tư để so sánh phương án phải xét giá trị thực tế giữa thiết bị, vật tư nhập ngoại và sản xuất trong nước.

Tiêu chuẩn xây dựng Việt Nam TCXDVN 33:2006 về cấp nước - mạng lưới đường ống và công trình - tiêu chuẩn thiết kế ra sao? (Hình từ Internet)

Tiêu chuẩn xây dựng Việt Nam TCXDVN 33:2006 hướng dẫn các loại công trình thu

: Dùng để phản ánh số thuế GTGT của hàng nhập khẩu phải nộp, đã nộp, còn phải nộp vào Ngân sách Nhà nước.

- Tài khoản 3332 - Thuế tiêu thụ đặc biệt: Phản ánh số thuế tiêu thụ đặc biệt phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước

- Tài khoản 3333 - Thuế xuất, nhập khẩu: Phản ánh số thuế xuất khẩu, thuế nhập khẩu phải nộp, đã nộp và còn phải

sản xuất, kinh doanh khác, khoảng cách từ nơi cư trú của cộng đồng người sử dụng đất đến nơi sản xuất, khoảng cách từ nơi sản xuất đến thị trường tiêu thụ tập trung sản phẩm.

+ Cơ cấu nhóm đất nông nghiệp gồm 04 bảng giá:

Bảng 1: Bảng giá đất trồng cây hàng năm (gồm đất trồng lúa và đất trồng cây hàng năm khác).

Bảng 2: Bảng giá đất trồng cây lâu

sau: Độc cấp tính; độc mãn tính; gây kích ứng với con người; gây ung thư hoặc có nguy cơ gây ung thư; gây biến đổi gen; độc đối với sinh sản; tích luỹ sinh học; ô nhiễm hữu cơ khó phân hủy; độc hại đến môi trường.

Danh mục hóa chất độc tại Phụ lục kèm theo Quy chế này.

2. Cơ sở hóa chất độc là các tổ chức, cá nhân có hoạt động sản xuất, kinh doanh

TCVN 10406:2015 quy định về tài liệu mưa tiêu đối với công trình thuỷ lợi như thế nào? Cơ cấu sử dụng đất trong vùng tiêu ra sao?

14:24 | 13/10/2023

TCVN 10406:2015 quy định về tài liệu mưa tiêu đối với công trình thuỷ lợi như thế nào? Cơ cấu sử dụng đất trong vùng tiêu ra sao?

14:24 | 13/10/2023