vụ sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ chịu thuế giá trị gia tăng.

Cơ sở kinh doanh phải hạch toán riêng thuế giá trị gia tăng đầu vào được khấu trừ và không được khấu trừ; trường hợp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ % giữa doanh thu của hàng hóa, dịch vụ chịu thuế giá trị gia tăng so với tổng

Tổng cục Thống kê công bố hoặc chỉ số giá xây dựng do Bộ Xây dựng, Ủy ban nhân dân cấp tỉnh công bố;

c) Phương pháp, công thức tính điều chỉnh đơn giá:

Việc xác định phương pháp, công thức tính điều chỉnh đơn giá phải dựa trên cơ sở khoa học, phù hợp tính chất của gói thầu. Khuyến khích vận dụng các phương pháp tính đang áp dụng rộng rãi trên thị

những yêu cầu gì?

Điều kiện kinh doanh khách sạn hiện được quy định tại Luật du lịch 2017 và các văn bản hướng dẫn thi hành, cụ thể như sau:

Theo Điều 48, Điều 49 Luật Du lịch 2017 thì kinh doanh khách sạn thuộc loại hình kinh doanh dịch vụ lưu trú, do đó cần phải tuân thủ các quy định về kinh doanh dịch vụ lưu trú:

"Điều 48. Các loại cơ sở lưu trú

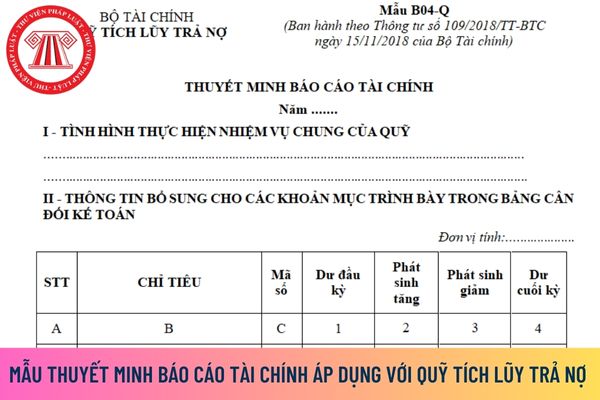

khoản ứng vốn trả thay cho các dự án vay có bảo lãnh của Chính phủ nhưng sau đó các dự án không có khả năng trả nợ phải xóa nợ được các cấp có thẩm quyền cho phép tính vào chi hoạt động Quỹ. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 6412.

+ Chi chuyển Cục Quản lý nợ và tài chính đối ngoại - Mã số 13: Phản ánh các khoản chi

mua bán nhà ở;

b) Nếu là cá nhân thì phải có đầy đủ năng lực hành vi dân sự để thực hiện giao dịch về nhà ở theo quy định của pháp luật dân sự; nếu là tổ chức thì phải có tư cách pháp nhân, trừ trường hợp tổ chức tặng cho nhà tình nghĩa, nhà tình thương.

2. Bên mua, thuê, thuê mua nhà ở, bên nhận chuyển nhượng hợp đồng mua bán nhà ở thương mại

trị cốt lõi trong cuộc sống. Nêu...(nội dung vấn đề cần nghị luận).

(2) Trong cuộc hành trình của đời người, những giá trị tư tưởng và đạo lý như những ngọn đèn soi sáng, dẫn lối cho chúng ta vượt qua những thử thách và bão giông của cuộc sống. Những giá trị ấy, từ lòng vị tha, lòng kiên trì đến sự trung thực và tình yêu thương, không chỉ định hình

Sửa đổi Luật Thuế giá trị gia tăng sẽ tăng thuế đối với một số nhóm hàng hóa, dịch vụ không chịu thuế?

Theo thông tin từ Cổng TTĐT Tổng cục Thuế, tại phiên họp thứ 28 của Ủy ban Thường vụ Quốc hội, UBTVQH sẽ xem xét đề nghị bổ sung một số dự án luật vào Chương trình xây dựng luật, pháp lệnh năm 2024, trong đó có dự án Luật Thuế GTGT (sửa đổi

Dự thảo Luật Thuế giá trị gia tăng sửa đổi có bổ sung mức thuế suất GTGT 8% không?

Theo thông tin từ Cổng TTĐT Tổng cục Thuế, tại phiên họp thứ 28 của Ủy ban Thường vụ Quốc hội, UBTVQH sẽ xem xét đề nghị bổ sung một số dự án luật vào Chương trình xây dựng luật, pháp lệnh năm 2024, trong đó có dự án Luật Thuế GTGT (sửa đổi).

Theo đó, Bộ Tài

Ủy ban nhân dân cấp xã hoặc Công an xã, phường, thị trấn nơi phát sinh trường hợp được gia hạn quy định tại khoản 1 Điều này.

4. Trong thời hạn 03 ngày làm việc kể từ ngày nhận được văn bản đề nghị gia hạn nộp hồ sơ khai thuế, cơ quan thuế phải trả lời bằng văn bản cho người nộp thuế về việc chấp nhận hay không chấp nhận việc gia hạn nộp hồ sơ khai

theo và biện pháp lãnh đạo, chỉ đạo; phân công nhiệm vụ cho đảng viên.

(2.2) Đối với sinh hoạt chuyên đề

Căn cứ chỉ thị, nghị quyết và định hướng của cấp trên, tình hình, đặc điểm của chi bộ, mỗi quý ít nhất một lần chi bộ tổ chức sinh hoạt theo các nhóm vấn đề sau:

- Về học tập và làm theo tư tưởng, đạo đức, phong cách Hồ Chí Minh theo hướng dẫn

nghèo 2024 chỉ mang tính chất tham khảo!

Mẫu thư ngỏ kêu gọi ủng hộ người nghèo 2024 nên được viết một cách chân thành và cảm động để thu hút sự quan tâm từ mọi người. Hãy cùng tìm hiểu cách thức viết mẫu thư này để tạo ra sự lan tỏa tích cực trong xã hội. Chắc chắn rằng một mẫu thư ngỏ kêu gọi ủng hộ người nghèo 2024 sẽ góp phần làm ấm lòng những

chức vụ lãnh đạo, quản lý là Mẫu 02A-HD KĐ.ĐG 2023 ban hành kèm theo Hướng dẫn 25-HD/BTCTW năm 2023. TẢI VỀ

>> Mẫu bản kiểm điểm Đảng viên cuối năm 2024 đối với cá nhân giữ chức vụ lãnh đạo, quản lý là Mẫu 02B-HD KĐ.ĐG 2023 ban hành kèm theo Hướng dẫn 25-HD/BTCTW năm 2023. TẢI VỀ

Xem thêm: Mẫu phiếu đánh giá xếp loại chất lượng viên chức 2024

Đảng được bầu làm Chủ tịch; đồng chí Cù Thị Hậu, Ủy viên Ban Chấp hành Trung ương Đảng được bầu làm Phó Chủ tịch; các đồng chí Hoàng Minh Chúc, Nguyễn An Lương, Hoàng Thị Khánh được bầu làm Phó Chủ tịch.

- Đại hội VIII Công đoàn Việt Nam, nhiệm kỳ 1998 - 2003

Họp từ ngày 03 - 06/11/1998 tại Thủ đô Hà Nội. Mục tiêu của Đại hội là “Vì sự nghiệp công

chịu thuế:

Theo quy định tại khoản 1 Điều 1 Nghị định 12/2015/NĐ-CP về thu nhập chịu thuế như sau:

Sửa đổi, bổ sung một số điều của Nghị định số 218/2013/NĐ-CP ngày 26 tháng 12 năm 2013 quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh nghiệp, Điều 1 Nghị định số 91/2014/NĐ-CP ngày 01 tháng 10 năm 2014 sửa đổi, bổ sung

học, nhân đạo.

- Thu nhập được miễn thuế thu nhập.

- Các khoản không tính thuế thu nhập như một số khoản phụ cấp, trợ cấp, tiền ăn trưa,…

Ví dụ, mức lương phải đóng thuế TNCN theo số người phụ thuộc của cá nhân có thu nhập từ tiền công tiền lương:

Số người phụ thuộc

Mức lương đóng thuế TNCN

0

>= 11 triệu đồng/tháng

1

>=15

, các cơ sở sản xuất và người dân tham gia các hoạt động bảo vệ môi trường; hạn chế sử dụng nhựa, giảm thiểu đóng bao bì sản phẩm bằng nhựa và ni lông khó phân hủy, tăng cường sử dụng các sản phẩm từ vật liệu thân thiện với môi trường thay thế túi ni lông, sử dụng các sản phẩm nhựa có khả năng tái chế, tái sử dụng.

Hãy nhớ rằng mọi hành động, dù là

việc.

+ Công tác phối hợp giữa cấp ủy và tập thể lãnh đạo; việc xây dựng đoàn kết, thống nhất trong nội bộ.

+ Trách nhiệm của tập thể lãnh đạo, quản lý trong lãnh đạo, chỉ đạo, kiểm tra, giám sát việc thực hiện nhiệm vụ chính trị; công tác cán bộ, xây dựng tổ chức bộ máy, tinh giản biên chế, cải cách hành chính và xây dựng cơ quan, đơn vị trong sạch

hằng năm, hoàn tất công tác đánh giá, xếp loại chất lượng trước ngày 31 tháng 12 hàng năm để đảm bảo tính đồng bộ theo quy định của Đảng, trước khi thực hiện việc đánh giá, xếp loại chất lượng đảng viên và tổng kết công tác bình xét thi đua, khen thưởng hằng năm của cơ quan, tổ chức, đơn vị.

- Đối với đơn vị sự nghiệp công lập hoạt động trong lĩnh

Công văn 27132/CTHN-TTHT năm 2022 về chính sách thuế GTGT đối với dịch vụ khoa học công nghệ do Cục Thuế thành phố Hà Nội ban hành có trả lời rằng căn cứ quy định trên, trường hợp Viện Bảo tồn di tích là đơn vị sự nghiệp khoa học và công nghệ cung cấp các dịch vụ khoa học và công nghệ theo hợp đồng dịch vụ khoa học và công nghệ quy định tại Luật Khoa

ứng suất dư của lớp phun phủ, sử dụng phương pháp Rơngen. Dựa trên kết quả tính toán sự thay đổi khoảng cách giữa hai mặt phẳng trong tinh thể, có thể tính được ứng suất dư trong tinh thể đó:

Trong đó:

sd là ứng suất dư của lớp phun, MPa ;

E là mô đuyn đàn hồi của lớp phun phủ, MPa;

m là hệ số Poát xông;

d0 là khoảng cách giữa 2 mặt khi góc

Phương pháp khấu trừ thuế GTGT đầu vào được quy định như thế nào? Điều kiện để được khấu trừ thuế giá trị gia tăng đầu vào là gì?

13:52 | 17/06/2023

Phương pháp khấu trừ thuế GTGT đầu vào được quy định như thế nào? Điều kiện để được khấu trừ thuế giá trị gia tăng đầu vào là gì?

13:52 | 17/06/2023