với mực nước dâng bình thường.

4.2.4.4 Áp lực nước thấm khi chế độ thấm ổn định hoặc không ổn định lặp lại đều đặn, với điều kiện là các thiết bị thoát nước và chống thấm làm việc bình thường.

4.2.4.5 Tác động của sóng.

4.2.4.6 Tác động của nhiệt, ứng với sự biến thiên nhiệt độ trung bình hàng tháng của môi trường xung quanh lấy trung bình theo

, gian lận thương mại trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành.

Điều kiện hoàn thuế GTGT như thế nào?

Căn cứ tại Điều 19 Thông tư 219/2013/TT-BTC quy định điều kiện và thủ tục hoàn thuế GTGT như sau:

- Các cơ sở kinh doanh, tổ chức thuộc đối

gia tăng. Trường hợp hàng hóa xuất khẩu, nhập khẩu không phải khai theo từng lần phát sinh thì thực hiện theo hướng dẫn của Bộ Tài chính.

d) Thuế tài nguyên của tổ chức được giao bán tài nguyên bị bắt giữ, tịch thu; khai thác tài nguyên không thường xuyên đã được cơ quan nhà nước có thẩm quyền cấp phép hoặc không thuộc trường hợp phải cấp phép theo

đảm quốc phòng, an ninh quốc gia, trật tự, an toàn xã hội hoặc không nhằm mục đích thương mại được thực hiện theo quy định khác của pháp luật có liên quan.

Các hành vi nào bị nghiêm cấm đối với hoạt động bảo vệ an toàn thông tin mạng?

Theo Điều 7 Luật An toàn thông tin mạng 2015 quy định về các hành vi bị nghiêm cấm trong hoạt động bảo đảm an toàn

Đại học Hà Nội

8

Trường Đại học Sư phạm Hà Nội

9

Trường Đại học Vinh

10

Học viện An ninh Nhân dân

11

Trường Đại học Sài Gòn

12

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

13

Trường Đại học Trà Vinh

14

Trường Đại học Văn Lang

15

Trường Đại học Quy Nhơn

16

Trường Đại học Tây

phòng;

b) Cục Kế hoạch - Tài chính;

c) Vụ Giám đốc, kiểm tra về hình sự, hành chính (Vụ Giám đốc kiểm tra I);

d) Vụ Giám đốc, kiểm tra về dân sự, kinh doanh - thương mại (Vụ Giám đốc kiểm tra II);

đ) Vụ Giám đốc, kiểm tra về lao động, gia đình và người chưa thành niên (Vụ Giám đốc kiểm tra III);

e) Vụ Pháp chế và Quản lý khoa học;

g) Ban Thanh

công, kinh doanh thương mại.

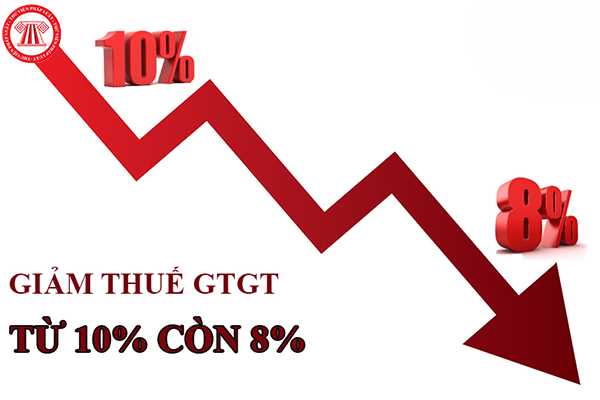

Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng.

Trường hợp hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT hoặc chịu thuế GTGT 5% không thuộc trường hợp được giảm thuế GTGT

định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm

khoáng sản;

b) Dự án đầu tư sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế tiêu thụ đặc biệt theo quy định của Luật Thuế tiêu thụ đặc biệt, trừ dự án sản xuất ô tô, tàu bay, du thuyền;

c) Dự án đầu tư xây dựng nhà ở thương mại theo quy định của pháp luật về nhà ở.

...

Như vậy, theo quy định trên thì dự án đầu tư khai thác khoáng

của bệnh viện đa khoa;

- Trực tiếp khám, chữa bệnh, phục vụ bệnh nhân da liễu (giang mai, lậu, sùi mào gà, trùng roi, nấm mốc, hạ cam, ghẻ);

- Trực tiếp điều trị, chăm sóc bệnh nhân liệt do chấn thương cột sống, xuất huyết não, viêm màng não lao, viêm màng não mủ, viêm tủy;

...

- Thường xuyên chuyên trách làm công tác kiểm nghiệm độc chất pháp y

pháp luật về công nghệ thông tin. Chi tiết tại Phụ lục III ban hành kèm theo Nghị định này.

- Việc giảm thuế giá trị gia tăng cho từng loại hàng hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai

thu hồi đất, chỉnh trang, phát triển đô thị, thực hiện tái định cư, tạo quỹ đất để đấu giá lựa chọn nhà đầu tư các dự án đầu tư phát triển đô thị, thương mại, dịch vụ theo quy định của pháp luật;

- Thẩm quyền, trình tự, thủ tục đầu tư, xây dựng đối với dự án bồi thường, hỗ trợ, tái định cư quy định tại điểm a khoản này được thực hiện theo thẩm

loại hàng hóa, dịch vụ quy định trên được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban

các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục I ban hành kèm theo Nghị định 72/2024/NĐ-CP, tại các khâu khác ngoài

hóa, dịch vụ quy định tại khoản 1 Điều này được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng. Mặt hàng than thuộc Phụ lục

nghiệp quốc phòng sản xuất trong trường hợp trong nước không đáp ứng được nhu cầu về số lượng;

c) Cấm nhập khẩu, mua sắm sản phẩm là vũ khí, trang bị kỹ thuật quân sự của tổ chức, cá nhân nước ngoài không rõ lai lịch, nguồn gốc, xuất xứ; gian lận thương mại; không bảo đảm tính năng kỹ thuật, chiến thuật, mục đích sử dụng;

d) Xuất khẩu, nhập khẩu, mua

Tôi muốn biết giảm thuế giá trị gia tăng với những đối tượng nào? Trong giai đoạn dịch Covid-19 vừa qua, hoạt động kinh doanh của tôi bị ảnh hưởng nghiêm trọng bởi đại dịch, tôi có nghe một số thông tin về vấn đề được giảm thuế giá trị gia tăng cho một số nhóm hàng hóa, dịch vụ. Vậy giảm thuế giá trị gia tăng với những đối tượng nào và mức giảm

vụ quy định tại khoản 1 Điều 1 Nghị định 72/2024/NĐ-CP được áp dụng thống nhất tại các khâu nhập khẩu, sản xuất, gia công, kinh doanh thương mại. Đối với mặt hàng than khai thác bán ra (bao gồm cả trường hợp than khai thác sau đó qua sàng tuyển, phân loại theo quy trình khép kín mới bán ra) thuộc đối tượng giảm thuế giá trị gia tăng.

Mặt hàng than

và quyền hạn của Học viện

1. Xây dựng và tổ chức thực hiện chiến lược, kế hoạch hoạt động dài hạn, trung hạn, hàng năm của Học viện.

2. Tổ chức đào tạo ở bậc sau đại học, đại học, cao đẳng và đào tạo bồi dưỡng ngắn hạn và các hoạt động giáo dục khác theo mục tiêu, chương trình giáo dục đã được các cơ quan có thẩm quyền cho phép, cấp phép đào tạo

Tường chắn đất của công trình thủy lợi là gì? Phân loại theo chiều cao thì tường chắn đất của công trình thủy lợi có những dạng nào?

14:48 | 12/12/2023

Tường chắn đất của công trình thủy lợi là gì? Phân loại theo chiều cao thì tường chắn đất của công trình thủy lợi có những dạng nào?

14:48 | 12/12/2023