quyền sử dụng đất dưới hình thức phân lô, bán nền theo quy định của pháp luật về đất đai; đầu tư xây dựng hạ tầng kỹ thuật nghĩa trang, nghĩa địa để chuyển nhượng quyền sử dụng đất gắn với hạ tầng kỹ thuật đó;

d) Đối với đất được Nhà nước cho thuê thì được đầu tư xây dựng nhà ở để cho thuê; đầu tư xây dựng nhà, công trình xây dựng không phải là nhà ở

ứng đối với cơ sở dữ liệu;

b) Yêu cầu về an toàn thông tin;

c) Các yêu cầu cần đáp ứng về thời gian xử lý, độ phức tạp xử lý của các phần mềm;

d) Các yêu cầu về cài đặt, hạ tầng, đường truyền, an toàn vận hành, khai thác, sử dụng;

đ) Các ràng buộc đối với hệ thống gồm: ràng buộc môi trường, sự phụ thuộc vào hệ thống nền tảng;

e) Yêu cầu về tính

quy định tại Điều 4 Luật Tài nguyên nước 2023 thì có 06 chính sách mới của Nhà nước về tài nguyên nước sau:

(1) Hiện đại hóa, chuyên nghiệp hóa công tác quản lý tài nguyên nước hướng tới quản trị tài nguyên nước quốc gia trên nền tảng công nghệ số thông qua Hệ thống thông tin, cơ sở dữ liệu tài nguyên nước quốc gia, hệ thống công cụ hỗ trợ ra quyết

sau:

Tăng cường tuyên truyền, hỗ trợ người nộp thuế về việc thực hiện chính sách, pháp luật về thuế đối với HKD, CNKD.

Đặc biệt, hướng dẫn HKD, CNKD thực hiện đăng ký thuế, khai thuế, nộp thuế theo quy định pháp luật, trong đó lưu ý tập trung hướng dẫn một số nội dung ngành Thuế đã triển khai nhằm hiện đại hóa trong công tác quản lý thuế đối với

.

Nguyên tắc bảo vệ môi trường là gì?

Căn cứ theo quy định tại Điều 4 Luật Bảo vệ môi trường 2020 quy định như sau:

Nguyên tắc bảo vệ môi trường

1. Bảo vệ môi trường là quyền, nghĩa vụ và trách nhiệm của mọi cơ quan, tổ chức, cộng đồng dân cư, hộ gia đình và cá nhân.

2. Bảo vệ môi trường là điều kiện, nền tảng, yếu tố trung tâm, tiên quyết cho phát

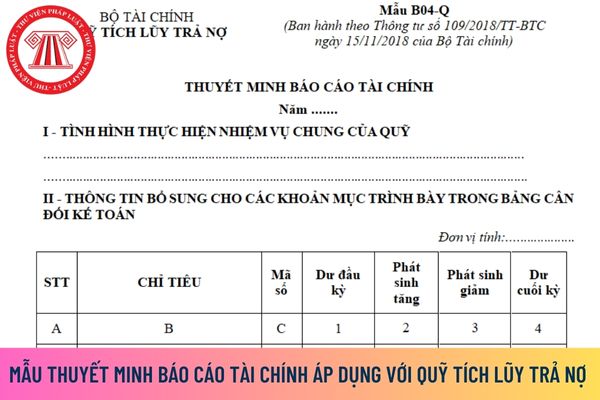

với số liệu trên các báo cáo khác. Phần trình bày bằng lời văn phải ngắn gọn, rõ ràng, dễ hiểu.

(a) Tình hình chung: Nêu nhiệm vụ chung trong năm mà Quỹ phải thực hiện

(b) Thông tin bổ sung cho các khoản mục trình bày trên Bảng Cân đối kế toán

- Tiền gửi Ngân hàng, Kho bạc - Mã số 110:

Chỉ tiêu này phản ánh tổng số dư đầu kỳ, số phát sinh tăng

, tặng, thừa kế, triển lãm, dự thi, hợp tác trao đổi, hội thảo, liên hoan, viện trợ, phổ biến, phục vụ cho công tác chuyên môn nghiệp vụ, nghiên cứu hoặc các mục đích khác không mang tính thương mại thu lợi nhuận.

Như vậy, so với Nghị định 32/2012/NĐ-CP thì Nghị định 22/2022/NĐ-CP có quy định thêm các văn hóa phẩm dùng để phục vụ cho công tác chuyên

Điều 1 Thông tư 26/2015/TT-BTC sửa đổi, bổ sung Điều 15 (đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) quy định về điều kiện khấu trừ thuế giá trị gia tăng đầu vào như sau:

"Điều 15. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

...

4. Các trường hợp thanh

:

Kinh doanh bất động sản

Tổ chức tín dụng không được kinh doanh bất động sản, trừ các trường hợp sau đây:

1. Mua, đầu tư, sở hữu bất động sản để sử dụng làm trụ sở kinh doanh, địa điểm làm việc hoặc cơ sở kho tàng phục vụ trực tiếp cho các hoạt động nghiệp vụ của tổ chức tín dụng;

2. Cho thuê một phần trụ sở kinh doanh chưa sử dụng hết, thuộc sở hữu

, đạo đức, phong cách Hồ Chí Minh!

9- Củng cố khối đại đoàn kết toàn dân tộc trên nền tảng liên minh giai cấp công nhân với giai cấp nông dân và đội ngũ trí thức do Đảng Cộng sản Việt Nam lãnh đạo!

10- Đảng Cộng sản Việt Nam - đội tiên phong của giai cấp công nhân Việt Nam, người lãnh đạo, tổ chức mọi thắng lợi của cách mạng Việt Nam muôn năm!

11

thực hợp đồng, trừ trường hợp quy định tại khoản 2 Điều này.

Đối với các giao dịch quy định tại khoản này thì thời điểm có hiệu lực của hợp đồng là thời điểm công chứng, chứng thực hợp đồng.

2. Đối với trường hợp tổ chức tặng cho nhà tình nghĩa, nhà tình thương; mua bán, cho thuê mua nhà ở thuộc sở hữu nhà nước; mua bán, cho thuê mua nhà ở xã hội

;

b) Thay đổi một trong các yếu tố về vị trí, diện tích xây dựng; quy mô, chiều cao, số tầng của công trình và các yếu tố khác ảnh hưởng đến kết cấu chịu lực chính;

c) Khi điều chỉnh thiết kế bên trong công trình làm thay đổi công năng sử dụng làm ảnh hưởng đến an toàn, phòng, chống cháy, nổ, bảo vệ môi trường."

Theo đó, đối với dự án đầu tư xây

phòng về giải quyết thủ tục hải quan đặc biệt nhập khẩu hàng hóa chuyên dùng quân sự;

Văn bản của cơ quan Hải quan xác nhận hàng hóa nhập khẩu (nêu rõ hàng hóa đã qua khu vực giám sát);

Văn bản của doanh nghiệp được ủy thác nhập khẩu xác nhận số khung, số máy của xe cơ giới, xe máy chuyên dùng nhập khẩu.

(3) Đối với xe nhập khẩu thuộc diện cho, tặng

xe tập lái.

(4) Trường hợp chạy kiểm tra, thử nghiệm:

- Lệnh sửa chữa hoặc kế hoạch chạy kiểm tra, thử nghiệm được cấp có thẩm quyền phê duyệt;

- Biển báo “Xe chạy thử” có nền đỏ, chữ trắng (kích thước 297 mm x 210 mm) treo phía trước và phía sau xe.

(5) Xe cơ giới phục vụ Lãnh đạo Đảng, Nhà nước:

- Biển số xe;

- Chứng nhận đăng ký theo quy

phạm hành chính trong lĩnh vực hải quan

1. Thời hiệu xử phạt vi phạm hành chính về quản lý thuế:

a) Đối với vi phạm hành chính là hành vi trốn thuế chưa đến mức truy cứu trách nhiệm hình sự, hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực

hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp đủ số tiền thuế thiếu, số tiền thuế được miễn, giảm, hoàn, không thu không đúng hoặc số tiền thuế trốn, số

vi trốn thuế chưa đến mức truy cứu trách nhiệm hình sự, hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu thì thời hiệu xử phạt là 05 năm, kể từ ngày thực hiện hành vi vi phạm;

b) Quá thời hiệu xử phạt vi phạm hành chính về quản lý thuế thì người nộp thuế không bị xử phạt nhưng vẫn phải nộp

trình theo thiết kế, là căn cứ để xác định sơ bộ tổng mức đầu tư xây dựng, tổng mức đầu tư xây dựng.

2. Suất vốn đầu tư xây dựng gồm: chi phí xây dựng; chi phí thiết bị; chi phí quản lý dự án; chi phí tư vấn đầu tư xây dựng; một số khoản mục chi phí khác và thuế giá trị gia tăng cho các chi phí nêu trên. Suất vốn đầu tư xây dựng chưa gồm chi phí dự

, bao bì hàng hóa giả đối với hành vi vi phạm quy định tại Điều này;

+ Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm quy định tại Điều này.

Do đó, trong tình huống của anh/chị chưa nêu rõ số lượng hàng hóa giả bán ra là bao nhiêu. Nên chưa thể xác định cụ thể mức phạt. Giả sử, người hàng xóm anh/chị bán số lượng sữa ông Thọ

quy định sử dụng thông tin từ Chứng minh nhân dân được tiếp tục sử dụng đến hết ngày 31 tháng 12 năm 2019.

4. Địa phương chưa có điều kiện về cơ sở hạ tầng thông tin, vật chất, kỹ thuật và người quản lý căn cước công dân, Cơ sở dữ liệu quốc gia về dân cư và Cơ sở dữ liệu căn cước công dân để triển khai thi hành theo Luật này thì công tác quản lý

Doanh nghiệp muốn đưa dự án công trình xây dựng của mình vào kinh doanh bất động sản thì cần những điều kiện nào?

13:15 | 09/07/2022

Doanh nghiệp muốn đưa dự án công trình xây dựng của mình vào kinh doanh bất động sản thì cần những điều kiện nào?

13:15 | 09/07/2022